Стратегия на III квартал 2023. Макроэкономика

Аналитики БКС подготовили глобальный взгляд на рынок — Стратегию на III квартал 2023 г. Разбираемся, что будет происходить в макроэкономике: восстановление потребительского спроса — главная интрига этого года.

I квартал 2023 г. — лучше ожиданий, но риски остаются высокими

В Стратегии на II квартал 2023 г. мы подчеркивали, что основной причиной более высоких, чем ожидалось, экономических показателей стали возросшие госрасходы. Вместе с тем, несмотря на рост бюджетной поддержки, в конце 2022 г. частное потребление было слабым и оставалось существенным сдерживающим фактором для экономики в первые месяцы 2023 г.

Однако в конце I квартала 2023 г. разворот тенденции потребительского спроса, по всей видимости, стал причиной более высокой, чем ожидалось, экономической активности. В результате в I квартале текущего года рост экономики с корректировкой на сезонность составил 0,6% к/к. Опережающие индикаторы также указывают на то, что восстановление может быть относительно устойчивым, учитывая растущие госрасходы, которые вряд ли вернутся к заложенным в бюджете уровням, особенно в преддверии года выборов.

Потребительская активность выросла на фоне снижения нормы сбережений и повышения интереса к кредитным ресурсам. По данным ЦБ, розничные кредиты продолжили расти в мае, увеличившись на 2% м/м (против 1,7% в апреле) — соответствует среднемесячному росту в 2021 г.

Основной драйвер кредитования — рост ипотечных кредитов. Годовой рост розничного кредитования ускорился до 15,4% г/г при повышении на 20,8% г/г в ипотечном и 10,3% в неипотечном сегменте.

Ключевые макроэкономические ожидания: цены на нефть, санкции, выборы

Наш прогноз основан на предположении о сохранении текущего положения дел. Мы предполагаем, что в части внешних факторов режим санкций в целом не изменится (хотя давление, вероятно, усилится, экономический эффект не может быть оценен из-за широкого и неопределенного диапазона возможных санкционных сценариев).

В то же время считаем, что рост мировой экономики останется на уровне 2,4–2,7% в 2023 г. и постепенно ускорится до 3% в 2024–2025 гг. Это предполагает, что цены на нефть начнут постепенно восстанавливаться. Вместе с тем, согласно нашим прогнозам, дисконт для Urals снизится с текущих $23 за баррель до $15 за баррель на конец 2023 г. Таким образом, Urals к концу года может подорожать до $60 за баррель.

Со стороны внутренних факторов не ожидаем значительных изменений, способных поднять экономику на новый уровень развития и трансформации. Однако государственные расходы продолжают играть ключевую роль в смягчении последствий экономического кризиса в России. По итогам 5 месяцев 2023 г. российские власти потратили около 46% от запланированного бюджета, в то время как средний показатель за пять месяцев обычно находится в пределах 35%.

Хотя Минфин продолжает указывать на значительную часть нераспределенных резервов и подчеркивает, что в начале 2023 г. осуществлялось значительное авансирование (1,5 трлн руб.), мы считаем, что кабмину не удастся стабилизировать расходы, по крайней мере до президентских выборов в марте 2024 г.

Помимо этих факторов, до конца 2023 г. российская экономика продолжит отражать эффект низкой базы на фоне относительно стабильного восстановления.

Ключевые изменения в нашем прогнозе

Наш предыдущий макроэкономический прогноз предполагал, что эмбарго на поставки нефти и нефтепродуктов с декабря 2022 г. и февраля 2023 г. приведет к дальнейшему сокращению экономики к/к до второй половины 2023 г. Однако фискальный импульс в конце 2022 г. и в начале 2023 г., а также общий рост госрасходов смягчили ухудшение условий внешней торговли и потребительского спроса.

Таким образом, экономика продолжила восстанавливаться и в I квартале 2023 г. показала рост на 0,6% к/к (с корректировкой на сезонность), что означает снижение всего на 1,8% г/г после падения на 2,7% г/г в IV квартале 2022 г. Достаточно позитивное развитие событий заставило нас пересмотреть прогноз роста экономики России на 2023 г.

Теперь мы не ожидаем экономического спада во II полугодии 2023 г., хотя и прогнозируем более медленную динамику до конца 2023 г. По итогам текущего года российская экономика, вероятно, покажет рост на 1%.

Тем не менее санкционное давление и сохраняющийся слабый спрос на мировом рынке нефти оказались сильнее, чем мы первоначально предполагали. В результате нам пришлось с большей осторожностью оценивать дальнейшую динамику цен на нефть и объемы добычи.

В начале 2023 г. мы ожидали восстановления добычи нефти в России до 10,8 млн баррелей в сутки на конец 2023 г. и до 11,2 млн барр. в сутки на конец 2024 г. Однако после заключения сделки ОПЕК+ в июне эти значения были понижены до 10,4 и 10,2 млн баррелей в сутки на конец 2023 г. и 2024 г. соответственно. Цена Urals при этом восстановится до $60 за баррель в конце 2023 г. (прежний прогноз — $64 за баррель), на 2024 г. наш прогноз не изменился — $69за баррель в IV квартале 2024 г.

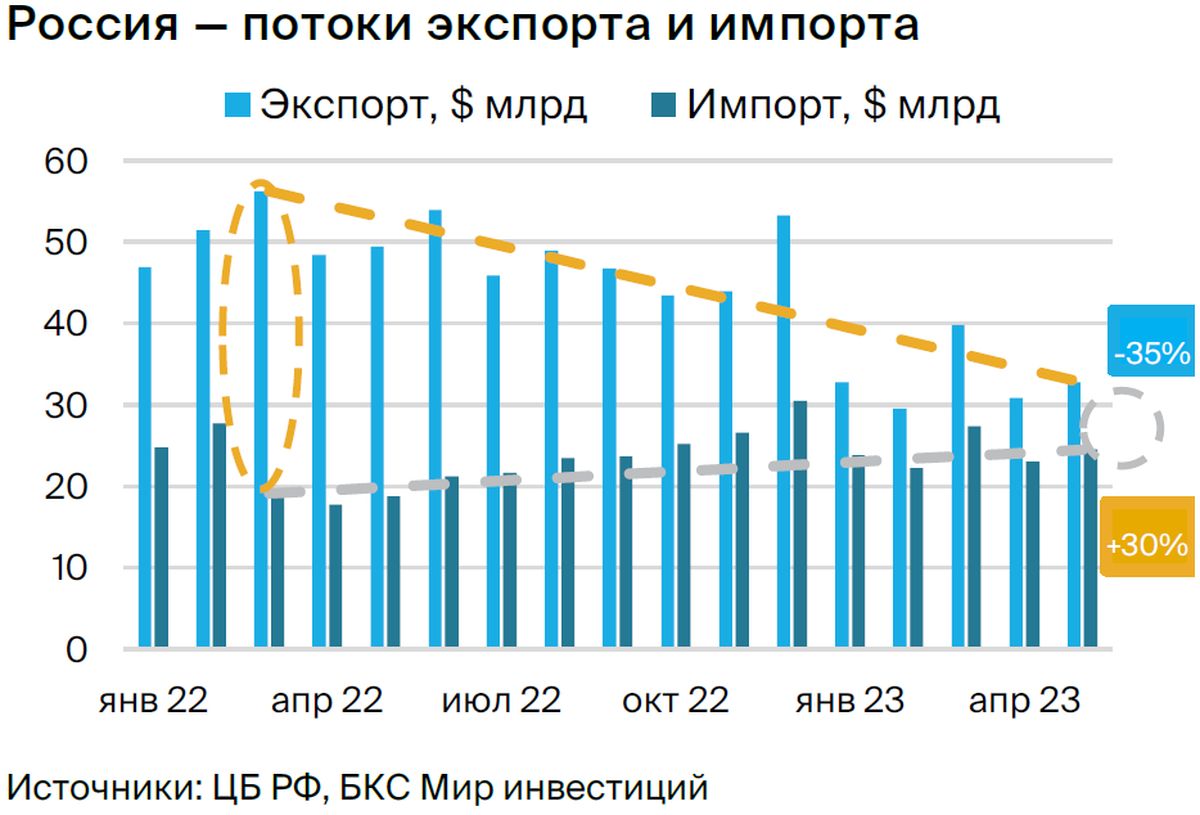

В результате внешние счета выглядят слабее, чем ожидалось. Мы снизили наши оценки экспорта на 2023 г., но немного повысили прогноз импорта, поскольку поставки в Россию оставались относительно высокими, несмотря на снижение курса рубля. В соответствии с этими оценками и прогнозом, что первичные и вторичные доходы останутся на уровне $45–50 млрд, профицит счета текущих операций в 2023 г. окажется на уровне $50 млрд (прежний прогноз — $72 млрд). В 2024 г. ожидается дальнейшее ослабление внешнеторговых позиций России на фоне снижения объемов экспорта нефти.

Дальнейшая динамика рубля по-прежнему будет зависть от ряда факторов:

• внешние торговые потоки.

• объем продаж иностранной валюты экспортерами.

• механизм бюджетного правила, который в целом снижает волатильность рубля.

Сочетание этих факторов, а именно слабые экспортные потоки, восстановление импорта и завершение продаж юаня в III квартале 2023 г., говорят в пользу того, что российская валюта будет торговаться в среднем на отметке 80,3 руб. за доллар в 2023 г. (прежний прогноз — 76,3 руб. за доллар).

Курс рубля остается одним из ключевых факторов, определяющих рост потребительских цен. Однако, несмотря на то, что российская валюта с начала года уже потеряла почти 20% своей стоимости по отношению к доллару, инфляция SAAR за последние четыре месяца оставалась в пределах 4%. Это можно объяснить тем, что цены были частично скорректированы на конец 2022 г., поскольку рынок ожидал, что эмбарго приведет к снижению экспортных потоков, следовательно, к ослаблению рубля.

Однако снижение стоимости российской валюты поддерживает цены на более высоких уровнях. В то же время на фоне восстановления потребительского спроса, инфляция становится более зависимой от спроса, что повышает роль денежно-кредитной политики и ее эффективность в управлении инфляцией. Жесткая риторика ЦБ и возможное повышение ставки на 50 б.п. до 8%, вероятно, стабилизируют инфляцию на уровне 5,2% в 2023 г.

Однако, что более важно, это позволит стабилизировать рост цен в пределах целевого уровня 4% в 2024 г. и поддерживать его на этом уровне в дальнейшем — это считается основной целью регулятора. Во II полугодии 2024–2025 гг., когда фискальная политика станет менее проинфляционной, как и потребительский спрос, ЦБ, вероятно, вернется к циклу снижения ставок, и процентная ставка может быть понижена до нейтрального уровня, который оценивается в 6%.

В то время как денежно-кредитная политика представляется относительно прозрачной, дальнейшие решения властей, включая госрасходы, поиск дополнительных доходов бюджета и дальнейшую корректировку механизма бюджетного правила, остаются основными факторами неопределенности.

На 5 месяцев 2023 г. дефицит бюджета составил 3,4 млрд руб., превысив дефицит в 2,9 млрд руб., предусмотренный законом о бюджете, в результате более низких, чем ожидалось, нефтегазовых доходов и роста госрасходов (35% г/г за 5 месяцев). Хотя власти подчеркнули, что эти бюджетные расходы включают значительную часть авансовых платежей, Кабмину вряд ли удастся сократить бюджетные расходы до заложенных в бюджете цифр (29 млрд руб.).

По нашим оценкам, дефицит бюджета увеличится до 4–4,5 трлн руб. в 2023 г. при расходах в размере 31 трлн руб. Президентские выборы в I квартале 2024 г. также могут привести к пересмотру бюджетного плана. Однако снижение нефтегазовых доходов и некоторая неопределенность в отношении будущих ненефтяных доходов указывают на необходимость бюджетной консолидации в среднесрочном плане.

В целом, хотя текущее экономическое положение России может показаться лучше, чем ожидалось, с ожидаемым ростом ВВП на 1% в 2023 г. вместо прогнозируемого спада, в среднесрочном плане власти вряд ли найдут деньги для финансирования ускоряющегося восстановления. Следовательно, в 2024–2025 гг. экономика продолжит компенсировать потери, полученные в 2022 г., и достигнет роста в 1,1–1,3% г/г — вблизи потенциального выпуска.

Негативные риски преобладают

Среди внешних факторов усиление санкционного давления остается основным риском для наших прогнозов. Вместе с замедлением/рецессией в мире это может ухудшить внешние счета и бюджетную стабильность России — в первую очередь через канал экспорта энергоносителей и импорта технологий.

Что касается внутренних факторов, слабость бюджетных позиций остается значительным источником негативных рисков для роста экономики и восстановления рынка. Поиск дополнительных доходов бюджета или другие методы бюджетной консолидации с упором на расходы на оборонную промышленность могут оказать давление на рост экономики России.

Позитивный риск для роста и данного прогноза может возникнуть в результате некоторого ослабления украинского конфликта и более эффективного расходования бюджетных средств с акцентом на поддержку экономики. Относительная стабильность на рынке труда и дальнейшая адаптация бизнеса — также основание для улучшения перспектив России.

Выбор БКС

По ссылкам ниже вы можете прочитать подробные аналитические материалы по отдельным секторам российского рынка и увидеть рекомендации по отдельным акциям — просто нажмите на нужное название компании.

Нефть и газ

Металлургия и добыча

Финансы

Девелоперы

ТМТ (сектор технологий, медиа и телекоммуникаций)

Ритейл

Электроэнергетика

Транспорт

Удобрения

Промышленность

БКС Мир инвестиций

Фонд «БКС Российские облигации»

Низкий риск — уверенный рост