Ростелеком: видим потенциал к снижению в будущем

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По бумагам Ростелекома, ведущего российского телеком-оператора, мы снижаем рекомендацию до «Продавать», несмотря на повышение целевой цены на 15%, до 85 руб. и по обыкновенным, и по привилегированным акциям.

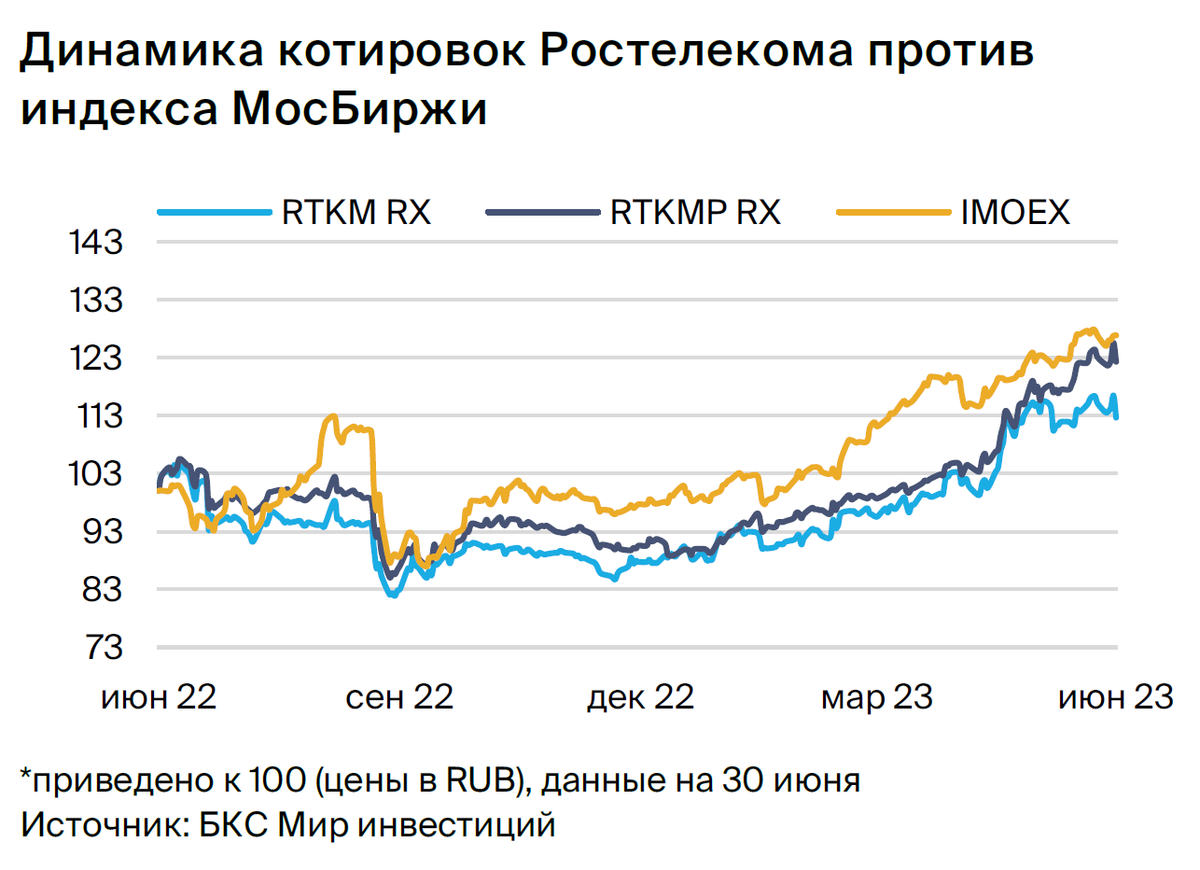

Бумаги выросли примерно на 20% за три месяца, и мы, скорее, видим потенциал к снижению в будущем, учитывая невысокую прогнозируемую дивдоходность на 12 месяцев (6%), все еще не объявленный дивиденд за 2022 г., и то, что компания не раскрывала результаты по МСФО с прошлого года.

Взгляд на компанию

Устойчивость к неопределенностям в экономике и долгая история дивидендов, но низкая прозрачность и прогнозируемая дивдоходность. Телекоммуникации — один из наиболее устойчивых к ухудшению макроконъюнктуры потребительских секторов. Также Ростелеком исторически выплачивал дивиденды. Однако компания еще не объявляла дивиденды за 2022 г., и мы прогнозируем невысокую дивдоходность на 12 месяцев (6%).

Кроме того, мы отмечаем низкую прозрачность — Ростелеком не раскрывал результаты по МСФО с прошлого года.

Драйверы роста

• Относительно устойчивый бизнес при волатильной макроконъюнктуре. Телекоммуникационный бизнес традиционно устойчив в периоды макроэкономической неопределенности.

• Возможности для укрепления позиций в корпоративном сегменте. Это относится, например, к облачным сервисам и кибербезопасности.

• Дивидендная история, но с невысокой доходностью (6% за 2022 г.), при условии, что ситуация в экономике будет развиваться в соответствии с прогнозами нашей команды.

Ключевые риски

• Сложности с закупкой оборудования для сети. Если проблемы с закупкой иностранного телекоммуникационного оборудования сохранятся надолго, это может негативно сказаться на качестве сети и перспективах развития ЦОД и облачных сервисов.

• Общая макроэкономическая и регуляторная неопределенность, которая может негативно влиять на динамику выручки во всех сегментах, но особенно, по нашему мнению, в B2G.

Основные изменения

Прогнозы повышены, учтен комментарий о выручке за 2022 г. Ростелеком по-прежнему не публикует результаты по МСФО, но CEO недавно раскрыл в СМИ выручку за 2022 г. Мы учли более высокий, чем ожидалось, показатель и соответственно улучшили наши прогнозы на 2023–25 гг. с повышением на 6% долгосрочной EBITDA. По сравнению с консенсусом мы даем более позитивные оценки на 2023–25 гг. Также мы поменяли методологию оценки, включив в целевую цену дивиденд.

Оценка и рекомендация: «Продавать». Целевая цена на 12 месяцев — 85 руб.

Мы снижаем рекомендацию по акциям Ростелекома, ведущего российского телеком-оператора, до «Продавать» (избыточная доходность минус 10–15% по обыкновенным и привилегированным акциям) с «Держать», несмотря на повышение целевой цены на 15% до 85 руб. и по обыкновенным, и по привилегированным акциям. Бумаги выросли примерно на 20% за 3 месяца, и мы, скорее видим потенциал к снижению в будущем, учитывая невысокую прогнозируемую дивдоходность на 12 мес. (6%), всe ещe не объявленный дивиденд за 2022 г., и то, что компания не раскрывала результаты по МСФО с прошлого года.

Узнайте больше

• Стратегия на III квартал 2023: главное. Российский рынок — что стоит покупать

• Технологический сектор: фокус смещается на истории роста. Стратегия на III квартал 2023