АФК Система: видим фундаментальный потенциал

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По бумагам АФК Система мы повышаем целевую цену до 23 руб. и рекомендацию до «Покупать».

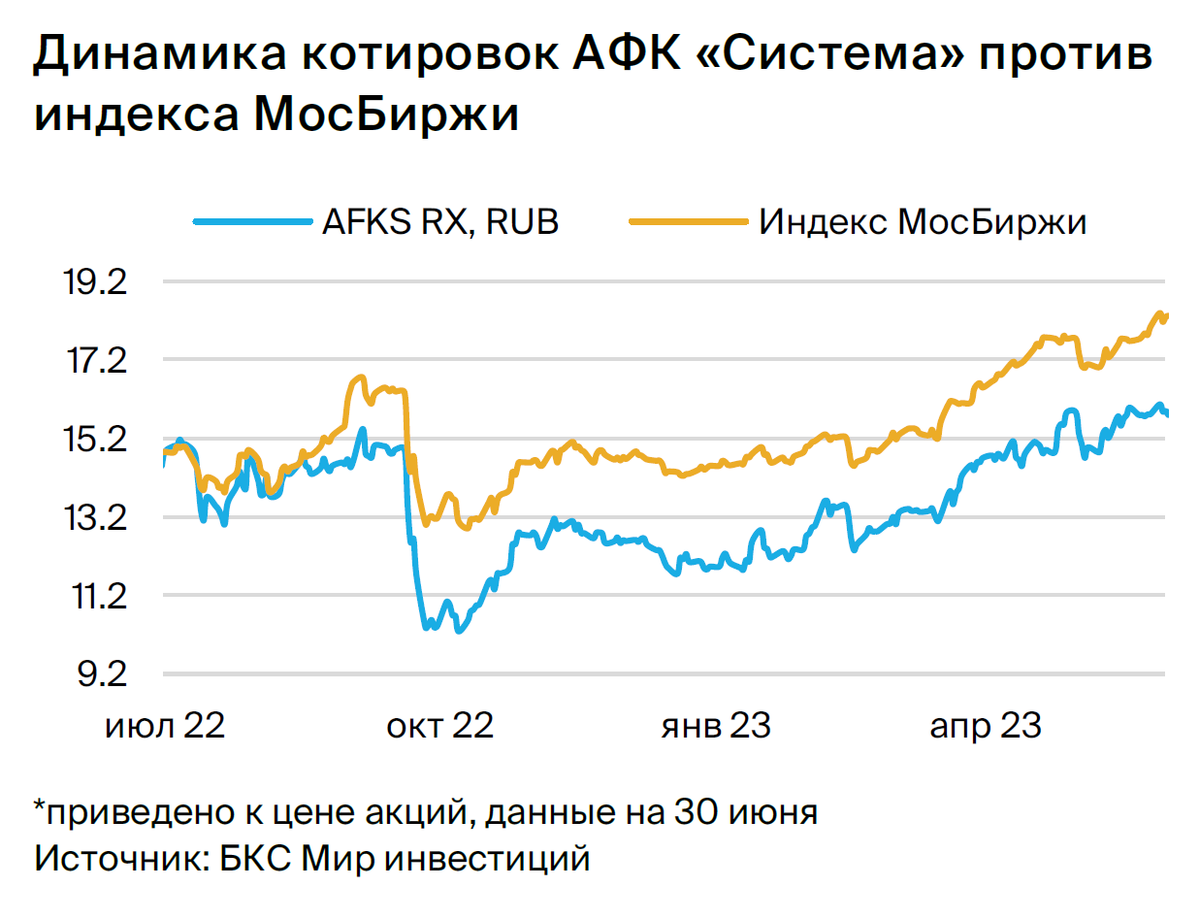

Бумага торгуется с дисконтом 52% к СЧА (стоимости чистых активов), и мы видим фундаментальный потенциал для сужения дисконта. Вместе с тем мы отмечаем отсутствие катализаторов в краткосрочной перспективе.

Взгляд на компанию

Долгосрочный потенциал монетизации активов, снижения долговой нагрузки. В портфеле публичных компаний АФК Система мы видим наибольший потенциал роста стоимости на горизонте 12 месяцев у Ozon, и, если он реализуется, это также обеспечит поддержку котировкам Системы.

Из непубличных активов мы видим несколько кандидатов на IPO в долгосрочной перспективе (включая Медси и Биннофарм), но текущая конъюнктура на финансовых рынках России, на наш взгляд, ограничивает потенциал для такой кристаллизации в ближайшее время.

В долгосрочной перспективе монетизация активов и увеличение дивидендов от дочерних компаний должны способствовать снижению долговой нагрузки холдинга. Система возобновила выплаты дивидендов с этого года — с доходностью 2% за 2022 г., и мы ожидаем, что в будущем она продолжит платить дивиденды. Дивиденды и в перспективе снижение долга могут способствовать сужению дисконта к СЧА.

Драйверы роста

• Потенциал роста рыночной стоимости публичных активов компании. Мы видим потенциал роста целевой цены на 12 месяцев вперед на 17% по основным публичным активам Системы: МТС, Ozon, Сегежа, Эталон, — в основном у Ozon, и этот потенциал роста стоимости, если реализуется, может поддержать котировки Системы.

• Дивиденды, потенциал снижения долговой нагрузки. Компания возобновила выплаты дивидендов за 2022 г. — дивидендная доходность составляет 2%. Показатель невысокий, но мы ожидаем роста дивидендов в дальнейшем. Также мы прогнозируем, что приток дивидендов от дочерних компаний будет оставаться высоким в 2023 г., и холдинг может использовать это для снижения долга — его объем на конец I квартала 2023 г. составлял 263 млрд руб. (т. е. примерно 1,6x к рыночной капитализации Системы).

• Кристаллизация стоимости непубличных компаний — вероятнее в долгосрочном периоде.

Основные риски

• Риски для будущей монетизации активов — из-за текущей неопределенности и потенциально в связи с более ограниченным кругом возможных инвесторов в будущем по сравнению с предыдущими годами.

• Общая макроэкономическая и регуляторная неопределенность. Может негативно повлиять на выручку и генерирование денежных потоков компаний в портфеле АФК Система, а также на условия привлечения финансирования для холдинга

Основные изменения

Повышаем целевую цену на 15%. Финансовые результаты АФК Система являются суммой соответствующих результатов компаний в ее портфеле и, следовательно, не имеют значения для оценки. Мы увеличили целевую цену бумаг АФК Система на 15%, до 23 руб. на фоне увеличения целевой цены публичных компаний в ее портфеле, в особенности Ozon, благодаря сильному I кварталу 2023 г. Наша новая целевая цена выше диапазона консенсус-прогноза 16–21 руб.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 23 руб.

Мы повышаем целевую цену Системы на 15%, до 23 руб., и рекомендацию на 12 месяцев до «Покупать» (избыточная доходность 7%) с «Держать» благодаря повышению целевых цен Ozon и МТС. Бумага торгуется с дисконтом 52% к СЧА, и мы видим фундаментальный потенциал для сужения дисконта. Вместе с тем мы отмечаем отсутствие катализаторов в краткосрочной перспективе.

Узнайте больше

• Стратегия на III квартал 2023: главное. Российский рынок — что стоит покупать

• Технологический сектор: фокус смещается на истории роста. Стратегия на III квартал 2023

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать