Ozon — хорошая ставка на рост рынка электронной коммерции в России

В стратегии на III квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По бумагам Ozon, одного из ведущих игроков в сегменте электронной коммерции в России, повышаем целевую цену до 2 600 руб., а рекомендацию — до «Покупать».

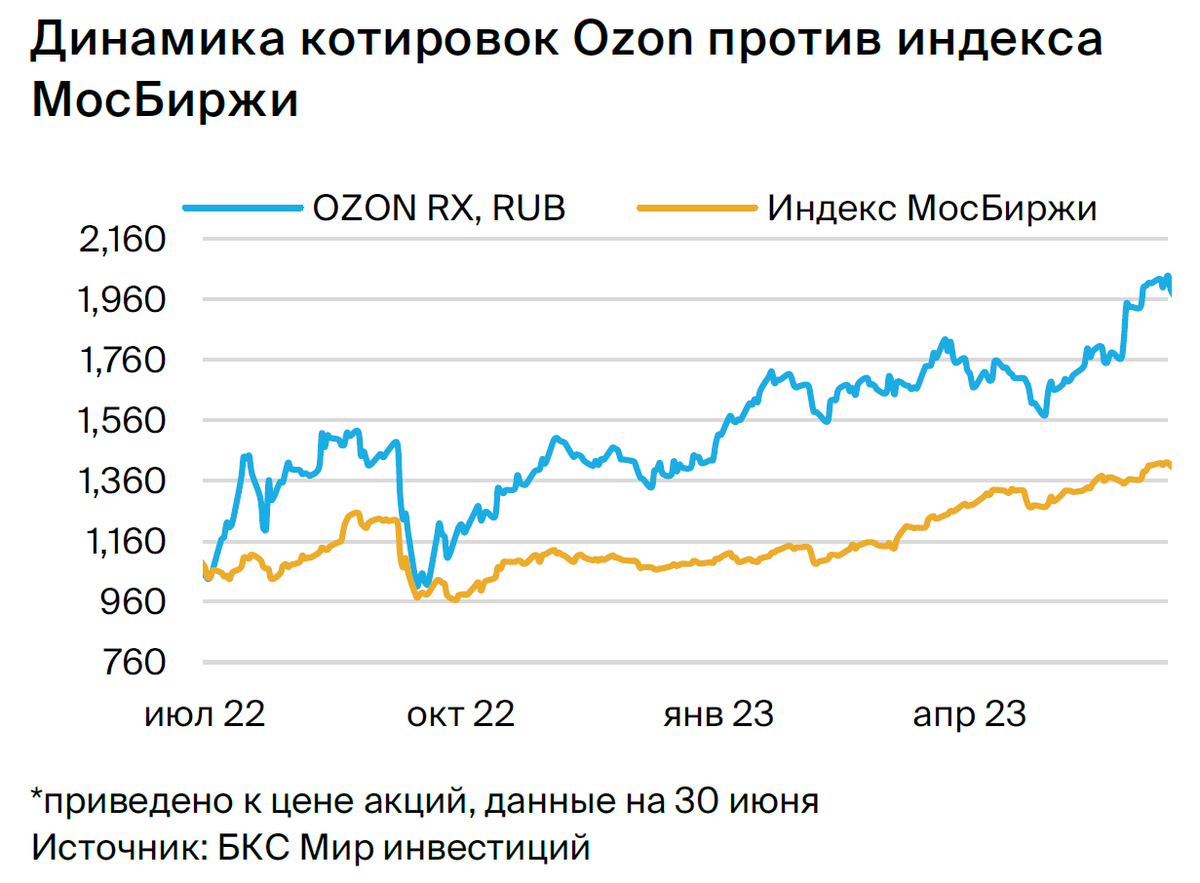

Компания показала очень сильные результаты за I квартал 2023 г. по МСФО: рост оборота ускорился, рентабельность улучшилась. Это дает основания для повышения наших прогнозов на 2023–25 гг. Конкуренция и макроэкономическая неопределенность остаются ключевыми факторами риска.

Взгляд на компанию

История роста и улучшения рентабельности, тренды I квартала 2023 г. лучше ожиданий. Ozon остается хорошей ставкой на рост рынка электронной коммерции в России, учитывая уверенные рыночные позиции (2-й по величине игрок) и темпы роста GMV (оборота) выше рынка.

Кроме того, компания демонстрировала положительную EBITDA за последние 4 квартала, показывая последовательное улучшение рентабельности. Риски увеличения инвестиций в 2023 г. для стимулирования роста пока не материализовались, если предположить, что сильные тенденции I квартала 2023 г. устойчивы. Напомним, Ozon не платит дивиденды.

Драйверы роста

• Дальнейший рост проникновения e-commerce в России, консолидация. Мы ожидаем, что доля электронной коммерции в России в общем объеме розничной торговли продолжит расти, при этом крупные игроки, такие как Ozon, должны выиграть больше других за счет эффекта масштаба. Мы прогнозируем рост GMV Ozon на 76% в 2023 г. после 90% в 2022 г.

• Улучшение динамики рентабельности продолжится в 2023 г. Ozon вышел в плюс и стабильно улучшает рентабельность по EBITDA на протяжении последних четырех кварталов. Это произошло благодаря оптимизации структуры затрат, а также росту доходов от рекламы и финтеха. Мы теперь прогнозируем рентабельность по EBITDA на уровне 1,5% в 2023 г. против минус 0,4% в 2022 г.

• Новые комиссии Wildberries для продавцов — потенциальный позитив для роста оборотов Ozon. По данным Tinkoff eCommerce и Tinkoff Data, в начале 2023 г. Ozon стал лидером по доле новых продавцов, сместив своего основного конкурента Wildberries. По мнению этих источников, это стало результатом того, что Wildberries с сентября ввел комиссию за регистрацию для новых продавцов, а Moneyplace отметил общее повышение тарифов для новых продавцов, передает Коммерсантъ. Это может способствовать дальнейшему росту доли Ozon на рынке российской электронной коммерции.

Ключевые риски

• Конкуренция может подстегнуть рост инвестиций. Это остается основным риском для наших прогнозов на 2023 г. и далее.

• Другие области риска — зарубежная «прописка», макроэкономика, регулирование. Ozon зарегистрирован на Кипре, и изменение страны регистрации может теоретически нести риски для акционеров. Это будет зависеть от технической реализации, и сроки не определены. Макроэкономическая и регуляторная среда также остаются в числе потенциальных источников риска.

Основные изменения

Прогнозы повышены после сильного I квартала 2023 г., ожиданий компании по росту оборота. Компания представила сильные результаты за I квартал 2023 г. по МСФО: рост оборота ускорился, а рентабельность продолжила улучшаться, — и повысила прогноз роста оборота в 2023 г., что, по нашему мнению, говорит об относительной устойчивости позитивных тенденций. В результате мы повысили наши прогнозы роста оборотов на 2023–2025 гг. на 8–22%, EBITDA — на 40–70%. Отчасти улучшение прогнозов компенсировалось повышением прогнозов по капзатратам. Отметим, что прогнозы очень чувствительны к стратегии компании и конкурентной ситуации. Наши новые оценки выше консенсуса на 2023–2025 гг.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 2 600 руб.

Мы повышаем целевую цену на 12 месяцев по бумагам Ozon, одного из ведущих игроков в сегменте электронной коммерции в России, на 24%, до 2 600 руб. и нашу рекомендацию до «Покупать» (избыточная доходность 9%) с «Держать» ранее.

Компания показала очень сильные результаты за I квартал 2023 г. по МСФО, ускорив рост GMV и улучшив рентабельность. Теперь у нас более позитивный прогноз на 2023 г. Конкуренция и макроэкономическая неопределенность остаются ключевыми факторами риска. По нашим оценкам, Ozon торгуется с 0,4x EV/GMV 2023 против CAGR GMV на 2022–2025 гг. на уровне 35%, что мы считаем привлекательным.

Узнайте больше

• Стратегия на III квартал 2023: главное. Российский рынок — что стоит покупать

• Технологический сектор: фокус смещается на истории роста. Стратегия на III квартал 2023

БКС Мир инвестиций