Транспортный сектор: технические проблемы и замедление роста арендных ставок. Стратегия на III квартал 2023

Аналитики БКС подготовили стратегию — глобальный взгляд на российский рынок, отдельные сектора и акции. С чем столкнутся в III квартале транспортный сектор и его представители? У Аэрофлота могут появиться технические проблемы, а Globaltrans может пострадать от замедления роста арендных ставок. Посмотрим, что еще ждет отрасль.

Главное

• Взгляд на сектор: «Продавать».

• Средний потенциал роста: -7%.

• Фаворит: Globaltrans.

Статистика по железнодорожному грузообороту оставляет смешанное впечатление

Сам по себе грузооборот в мае упал, но объем отгрузок вырос (у разных типов грузов разная динамика). Ставки аренды полувагонов остаются на комфортных уровнях и даже немного растут. После спада прошлой осенью ставки стабилизировались, и мы ожидаем, что в этом году они останутся примерно на текущем уровне и вырастут на 4% г/г в 2024–2025 гг.

Рост пассажирооборота обнадеживает

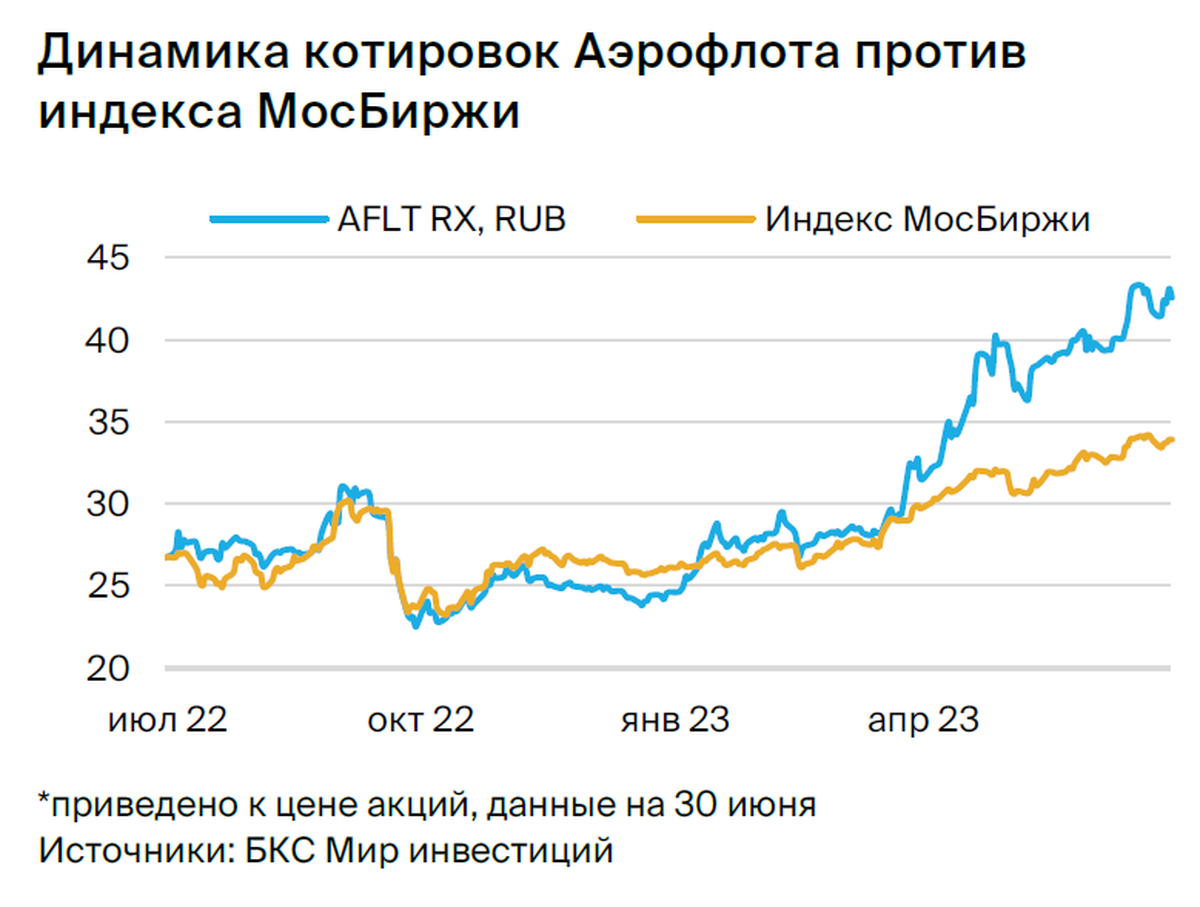

Аэрофлот публикует операционную статистику, которая показывает восстановление после спада в начале 2022 г. Восстановление может замедлиться, но рост пассажирооборота обнадеживает. Мы будем ждать подтверждения этого тренда в финансовых результатах, которые, надеемся, будут опубликованы во II полугодии 2023 г. Ранее Минфин выразил надежду, что во II квартале 2023 г. компании возобновят публикацию финансовой отчетности.

В то же время масштабные государственные субсидии прекратились, и Аэрофлот теперь более гибко относится к ценообразованию. Это должно постепенно восстановить средние цены и доходы компании.

Неопределенность сохраняется

Globaltrans и Аэрофлот представлены на разных рынках. Мы считаем, что фундаментально в средне- и долгосрочной перспективе сохраняется неопределенность в обеих компаниях и на их рынках. Аэрофлот может столкнуться с техническими проблемами, а Globaltrans — пострадать от замедления роста арендных ставок.

Globaltrans — «Покупать»

Мы повышаем целевую цену по акциям Globaltrans («Покупать») на 12 месяцев на 3%, до 640 руб. за ГДР. Парк компании включает полувагоны (около 45,7 тыс., или 69% от общего количества) и цистерны (порядка 19 тыс.). Основные объемы приходятся на металлургические грузы, второе направление деятельности — транспортировка нефтепродуктов. Компания генерирует положительный свободный денежный поток благодаря разумным капитальным вложениям и высоким операционным результатам.

Взгляд на компанию

Многое зависит от тарифов. В последнее время ставки аренды полувагонов находятся в диапазоне 2,4–2,6 тыс. руб. за вагон в сутки, что достаточно комфортно для Globaltrans. Мы прогнозируем стабильные ставки до конца года, но предсказать их направление достаточно сложно. Мы ожидаем, что капзатраты на поддержание деятельности составляют 7 млрд руб. в год, на покупку новых вагонов (1,5 тыс. в год) — 4 млн руб./вагон. Таким образом, капзатраты могут составить около 13 млрд руб. ежегодно в 2023 и 2024 гг.

Драйверы роста

Ставки аренды, рост объемов грузоперевозок, дивиденды. Сейчас компания использует денежные средства для погашения обязательств, что позволило ей сократить чистый долг. В дальнейшем, если компания не перенесет штаб-квартиру в РФ, это приведет к накоплению денежных средств на балансе. Мы ожидаем, что при текущем уровне в 2023 г. свободный денежный поток составит 20 млрд руб. Драйверами роста прибыли служат объемы и цены (арендные ставки).

Ключевые риски

Волатильные ставки аренды полувагонов. В прошлом году ставки упали на треть из-за замедления спроса. Это показало, что рынок арендных ставок весьма волатилен. Поэтому любой риск для объемов перевозок может сильно влиять на ставки и финансовые показатели Globaltrans.

Основные изменения

Мы немного оптимистичнее рынка. Вероятно, это связано с тем, что мы не ждем изменений ставок аренды в будущем, а рынок, видимо, закладывает их понижение. В отсутствие ежеквартальных отчетов (Globaltrans отчитывается раз в полгода), мы оцениваем фундаментальные характеристики отрасли, наблюдая за спотовыми ставками, согласно Rail Commerce, а объемы грузоперевозок отслеживаются ежемесячно в пресс-релизах РЖД.

Оценка и рекомендация

Наша рекомендация — «Покупать», целевая цена — 640 руб. за ГДР. Оценка Globaltrans рассчитана по методу DCF: средневзвешенная стоимость капитала — 19,8%, стоимость акционерного капитала — 20,8%, рост в постпрогнозный период — 2%.

Мы ждем публикации результатов I полугодия 2023 в конце августа. Главная проблема — неспособность платить дивиденды из-за технических ограничений на перевод денежных средств в кипрскую холдинговую компанию (публичная компания зарегистрирована на Кипре). Но мы считаем, что фундаментально позитив перевешивает временные корпоративные трудности, поэтому мы рекомендуем «Покупать» бумагу.

Аэрофлот — «Продавать»

Наша рекомендация по бумагам Аэрофлота — «Продавать», целевая цена — 35 руб. за акцию. Картина здесь довольно неоднозначная: объемы трафика и пассажирооборота восстанавливаются с ростом спроса, чего, на наш взгляд, еще нельзя сказать о доходности. Мы считаем, что Аэрофлот все еще показывает убыток. Впрочем, мы не можем этого подтвердить, так как компания перестала публиковать финансовую отчетность более года назад.

Взгляд на компанию

Национальный перевозчик. Аэрофлот будет прибыльным, если средняя цена его билета (доходность) будет достаточно высокой, чтобы покрыть топливные и фиксированные расходы. Мы считаем, что доходность должна превышать 4 руб. за км, хотя важными параметрами также являются пассажирооборот, стоимость топлива (сейчас находится на исторически высоком уровне), динамика постоянных расходов и т.д.

Драйверы роста

Рост спроса = рост потока и оборота = поддержка для цен. Мы видим несколько ключевых переменных поддержки финпоказателей и оценки Аэрофлота. Это выручка/пассажиропоток и цены. Динамика спроса в последнее время выглядит достаточно обнадеживающе. В мае пассажиропоток вырос на 45% по сравнению с прошлым годом. Этот тренд, вероятно, скоро замедлится на фоне более высокой базы сравнения, но рост, скорее всего, продолжится. Еще один важный момент — способность Аэрофлота постепенно увеличивать доходность, что может вывести компанию в «плюс» с точки зрения прибыли.

Ключевые риски

Технические проблемы, геополитика, спрос и цены. Может показаться, что худшее для Аэрофлота позади, но мы считаем, что в среднесрочной перспективе компания столкнется с еще одной проблемой — техобслуживанием. Текущие технические проблемы, похоже, решены, но в дальнейшем может возникнуть потребность в более комплексном обслуживании.

Технические проблемы могут привести к некоторым ограничениям полетов в среднесрочной перспективе, и в этом случае Аэрофлот будет оптимизировать (сокращать) расписание. Очередной виток геополитической напряженности или новые локдауны могут замедлить восстановление международных рейсов. Ценообразование — еще один вопрос: потенциальное ограничение роста цен может замедлить восстановление доходности.

Основные изменения

Более консервативный прогноз по прибыли, почти совпадаем по выручке. Наши прогнозы довольно близки к консенсусу по выручке, но ниже по прибыли. Мы считаем, что бизнес Аэрофлота восстанавливается, и прогноз становится более позитивным. Мы все еще ожидаем убыток в этом и следующем году, но готовы обновить модель, если результаты окажутся более позитивными.

Оценка и рекомендация

Целевая цена 35 руб. за акцию, «Продавать». Мы оцениваем Аэрофлот по методу DCF (средневзвешенная стоимость акционерного капитала — 19,7%, стоимость акционерного капитала — 22,5%, темпы роста в постпрогнозный период — 2%). Рынок позитивно смотрит на Аэрофлот, но мы считаем, что у компании есть ряд трудностей, в частности, относительно высокие внутренние цены на авиакеросин. Отсутствие опубликованных финансовых результатов тоже создает высокую степень неопределенности, поскольку мы не знаем, как у Аэрофлота обстоят дела с точки зрения его прибылей/убытков.

БКС Мир инвестиций

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать