Российская экономика: ключевые факторы II квартала

Оценку фундаментальных основ национальной экономики рассмотрим с позиции внешних факторов влияния на макропоказатели страны и внутренних особенностей хозяйствования.

Внешняя среда благоприятствовала российской экономике в I квартале 2021 г. Глобальные фискальные стимулы расширялись, экономические агенты адаптировались к заградительным барьерам. А прогресс мировой фарминдустрии все еще позволяет рассчитывать на скорейшее купирование пандемии.

Товарные рынки закономерно восстанавливались: основной сырьевой экспортный товар страны, нефть, с начала года подорожала на 30%, а среднегодовая стоимость барреля уже превысила $61 по Brent. Подъем цен рынка энергоносителей смягчает эффект от взятых страной обязательств по сделке ОПЕК+. Для сведения российского бюджета достаточно и $46 за баррель.

Котировки газа курсируют в области 1,5-летних максимумов, выше $200 за тысячу кубов. Международный трафик объемов энергоресурсов демонстрирует двузначный и даже кратный темп прироста как по направлению Европы, так и АТР.

Даже риски третьей волны пандемии, о которых на официальном уровне на днях заявила Еврокомиссия, пока не воспринимаются столь остро, как раньше, в 2020 г. Сказывается акклиматизация стран к социально-экономическим ограничениям.

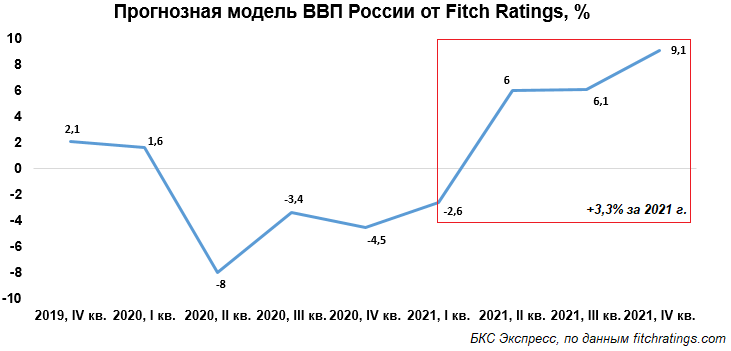

Однако динамика макропоказателей страны пока не в полной мере отражает положительные факторы: февральское снижение ВВП на 2,8% относительно метрик прошлого года произошло после замедления негативного тренда в январе до -2,4%. По I кварталу также ожидается спад экономики в пределах 3% г/г после провала, предположительно, на 4,5% в IV квартале 2020 г.

Полагаем, здесь сказывается инерционность восстановительного процесса, а основной отложенный эффект от улучшения конъюнктуры внешних рынков произойдет как раз во II квартале 2021 г. ВВП России за II квартал способен взлететь даже выше 6% г/г (положительная тенденция способна сохраниться и в III–IV кв.), что по итогам года, без дополнительных шоков, и выведет показатель к 3,3%, как и предполагалось нами ранее.

Данные предположения коррелируют с оценками Fitch Ratings, с оговоркой, что рейтинговое агентство лишь на прошлой неделе улучшило свое видение ситуации.

Интересно, что именно положительные драйверы восстановления экономик: масштабные программы господдержки, мировая вакцинация, роста цен на фондовых и товарных рынках, — способны трансформироваться в среднесрочные угрозы.

Рисками сейчас выступают глобальные тенденции повышения общего уровня цен на товары и услуги. Инфляционные ожидания находятся в фокусе последнего месяца. Доходности гособлигаций, отражающие чаяния рыночного подъема кредитных ставок, обновили годовые максимумы, что неминуемо приводит к росту неопределенности, а это — закономерный скачок волатильности биржевых рисковых инструментов, к которым относятся и активы российской экономики переходного периода.

Как результат подъема цен — обеспокоенность насчет сворачивания цикла монетарного-фискального стимулирования глобальными центробанками. Хотя есть и исключения в подходе. Например, власти Турции склоняются к обратной причинно-следственной связи: по их мнению, рост стоимости фондирования и вызывает подъем инфляции. Такая трактовка уже привела к обвалу финансового рынка страны и нервозности на развивающихся площадках.

Повышенное напряжение сохраняется и на фронте геополитического противостояния ведущих держав. Наблюдается обострение ситуации как между США и КНР, что оказывает общее неблагоприятное влияние на международную торговлю, так и по направлению Москва — Вашингтон. Обе линии оказывают значимый эффект на процесс прогнозирования динамики макропараметров страны.

Наиболее же ярким и осязаемым фактором курсообразования отечественных финансовых активов служит активизация санкционной повестки стран Запада против России. Инвесторы вынуждены оценивать вероятность введения ограничений даже на долговые обязательства государства, а опережающий взлет доходностей госбумаг (7,3% годовых по 10-летним гособлигациям) над нейтральным уровнем инфляции (5,7% за февраль) в стране частично может характеризовать геополитическую риск-премию. Рубль 23 марта ослаб к 76 за доллар.

О механизмах защиты от санкционных угроз читайте в специальном материале.

Внутренние факторы по большей мере завязаны на потребительской и предпринимательской активности в стране. Оценки декабря 2020 г. сводились к недостаточной промышленной эффективности на этапе восстановления потребительского спроса.

Мартовские данные Центробанка РФ подтвердили опасения: регулятор видит дисбаланс спроса и предложения. Если промышленные силы достаточно инерционны и не могут удовлетворить повышенные требования экономики и населения, то резкий общемировой скачок цен на продовольствие, в строительстве, на транспорте и во внутреннем туризме совместно приводят к превышению таргета по инфляции. Теперь ЦБ допускает снижение темпа роста цен к 4% годовых лишь в первой половине 2022 г.

Смягчение карантинных мер на фоне вакцинации во II квартале способно привести к дальнейшему падению кривой уровня безработицы к 5,5%. Текущие 5,7% — минимумы за последние 11 месяцев.

Пока же наблюдается закономерный догоняющий эффект ставок фондирования реальной стоимости денег в экономике: монетарный цикл ЦБ развернулся у отметки в 4,25% годовых. Мартовское повышение ключевой ставки на 25 б.п., вероятно, не последнее в этом году, что приведет и к ограниченному росту банковских ставок по вкладам.

Таким образом, по совокупности влияния внешне- и внутристрановых факторов российской макроустойчивости, можно предположить, что II квартал будет достаточно удачным для экономики страны.

Даже в случае реализации среднесрочных глобальных и геополитических рисков, отложенный эффект I квартала в апреле — июне скажется на росте индикаторов промышленности, рынка труда и, соответственно, ВВП.

Финансовые инструменты, выступающие отражением процессов в экономике и опережающими индикаторами грядущих событий, будут испытывать на себе всю гамму факторов курсообразования.

Во II квартале отечественные активы рискуют оказаться в рамках статистических параметров сезона: наступает пора высокой волатильности рынка. На апрель — июнь выпадает самое большое число случаев падений рынка акций, а пик избегания риска приходится на май.

БКС Мир инвестиций