Премаркет. А где-то еще идут активные движения

Индекс широкого рынка акций S&P 500 ожидаемо прокалывал 3800 п., но закрылся чуть выше. Возможно, здесь мы и увидим финиш 2022 г. А самая волатильная и ликвидная бумага американского рынка продолжает обвал. На сырьевых площадках фьючерс на Brent обживает $80, газ утрамбовывает месячное дно, а золото готово идти дальше вверх.

Тенденции биржевой среды и на что обратить внимание инвесторам сегодня — в обзоре.

США

Ведущие индексы накануне опускались до минимумов месяца, тем самым перекрывая в моменте все ралли ноября, но закрылись небольшим повышением. Впрочем, последний факт ничего не решает — нисходящий тренд 2022 г. остался в силе, а бенчмарки с начала года просели на 10–30%, где основной удар пришелся на Nasdaq.

Наши последние оценки базировались на неприступности глобального нисходящего тренда в области 4100 п. по S&P 500 и походе индекса в сторону ноябрьского гэпа 3750 п. Минимум вторника — 3795 п., и можно было уже задуматься над сокращением коротких позиций с целью фиксации значительной прибыли от шорта. Ведь с начала декабря рынок терял свыше 7%. Отмена предновогоднего ралли состоялась — год, вероятно, завершится примерно на текущих значениях.

В последние торговые дни года амплитуда колебаний рынка может сокращаться (утренний фьючерс на S&P 500 пока выше на треть процента, под 3865 п.), однако и на общем затишье есть бумаги-звезды, что продолжают зажигать. Флагман автомобильной промышленности Tesla теряет капитализацию, причем очень быстро. Фундаментальных причин слабости несколько — сокращение мощностей в Китае, релокация специалистов в Штаты, а скидки на автомобили были интерпретированы рынком как падение спроса. В итоге инвестдома стали массово понижать таргеты, а со своего осеннего пика 2021 г. акция уже упала на 67%.

В последнем обзоре волатильности американского рынка акций мы отмечали высокие риски похода бумаг на двухлетние минимумы. Статистически пределы риска еще ниже текущих. А техническая картина остается мрачной. Ориентиром падения на днях значилась область $130–120, и вчера акция упала на очередные 8%, к $137. Учитывая исторический взрывной характер инструмента, высока вероятность достижения нижней области спроса, где спекулятивно настроенные игроки могут попытаться сработать в отскок. Локальное сопротивление опускается к $160.

Рынок Азии

На площадках Азиатско-Тихоокеанского региона не видно оптимизма. Основные азиатские индексы ушли в отрицательную плоскость и фактор АТР сегодня не станет поддерживать покупателей бумаг в Европе.

При уверенном подъеме лишь австралийского ASX (+1,2%) явную слабость демонстрирует рынок Японии, и Nikkei после вчерашних -3% сегодня еще добавляет вниз более полпроцента. Распродажи бумаг в Японии вызваны наметившимся разворотом монетарного курса в сторону ужесточения. Ставки фондирования пока отрицательные, но регулятор готов пересмотреть принципы таргетирования инфляции. Результат — резкое укрепление иены, пара USD/JPY накануне падала на поддержку, к минимумам августа на 131,5.

Что ждать сегодня

В США выйдет индекс потребительского доверия за декабрь. Ожидается подъем показателя на фоне сокращения темпа роста инфляции в стране. Значительное улучшение настроений потребителей могло бы вновь разогнать цены и вынудить ФРС действовать решительнее, но регулятор учитывает риски рецессии, и поэтому будет стараться повышать ключевую ставку выше 5% по чуть-чуть.

Минэнерго США опубликует данные о запасах сырья. На прошлой неделе статистика отразила аномальное наращение резервов свыше 10 млн б/н. Сейчас показатель наверняка сократится, и это способно поддержать котировки Brent. Ночные неофициальные сводки от Американского института нефти намекают именно на такой исход.

Сырье

Фьючерс на нефть Brent продолжает курсировать в области $80, год может завершиться выше данной планки. В сезоне 2023 г. Штатам придется начать восстанавливать истраченные стратегические запасы сырья, а китайская экономика может и дальше освобождаться от оков пандемии, что позитивно для энергетического спроса. При этом квоты альянса нефтедобытчиков ОПЕК+ вряд ли увеличатся и на рынке сохранится сдержанное предложение ресурсов.

Вышедшие метрики API не удивили — показатель запасов сырой нефти в США снизился на 3 млн баррелей после рекордного скачка почти на 8 млн. Ожидания рынка были нейтральные. Фактор выбытия резервов играет за нефтебыков, а мы ждем официального подтверждения цифр от Минэнерго.

Цены на газ вчера пытались развернуться от минимумов месяца на фоне аварии на российском газопроводе. В моменте был резкий взлет контрактов, но котировки на европейских хабах быстро вернулись под $1200 за тыс. кубов — факторы относительно теплой погоды в Европе и наличия высокой заполненности хранилищ пока играют против биржевых покупателей.

Фьючерсы на природный газ в США NG курсируют у $5,5/Mmbtu, волатильность после декабрьского падения от $7 сейчас пониженная, цена относительно начала года — +40%, но на августовском пике было +150%. Вероятность более активного восстановления NG от текущих цен — значительная.

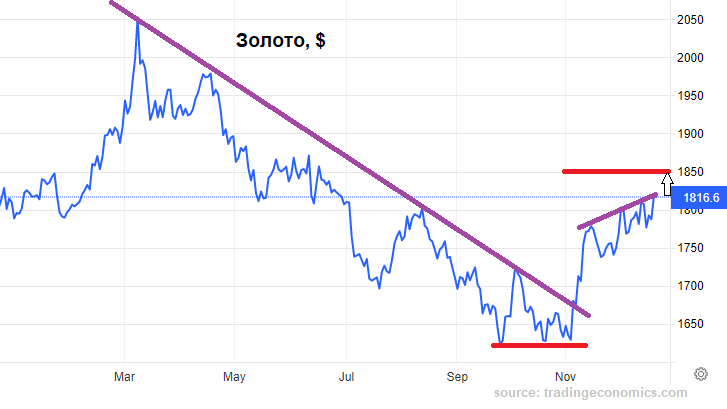

Золото после коррекции прошлой недели вернулось выше $1800 и поджимает $1820. Возвращение спроса в драгметалл вызвано смягчением инфляции и слабостью глобального доллара (DXY: 104,1 п.), а также активностью центробанков по покупке металла в резервы. Предыдущие оценки движения унции к $1850 все еще актуальны, а бенефициарами закономерно выступают акции золотодобытчиков — Полюс и Полиметалл идут с опережением к рынку.

Котировки

По состоянию на закрытие рынков:

Индекс S&P 500 3821 п. (+0,1%)

Nasdaq 10 547 п. (+0%)

Shanghai Composite 3070 п. (-0,1%)

Нефть Brent $80 (+0,2%)

Последний день для покупки акций под дивиденды

British Amer.Tobac. — $0,74. Дивидендная доходность 1,59%.

Узнайте больше

• Американская экономика: ключевые факторы и прогноз по S&P 500 на 2023

• Самые прибыльные ETF уходящего года

• Прогноз по золоту на 2023

БКС Мир инвестиций

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать