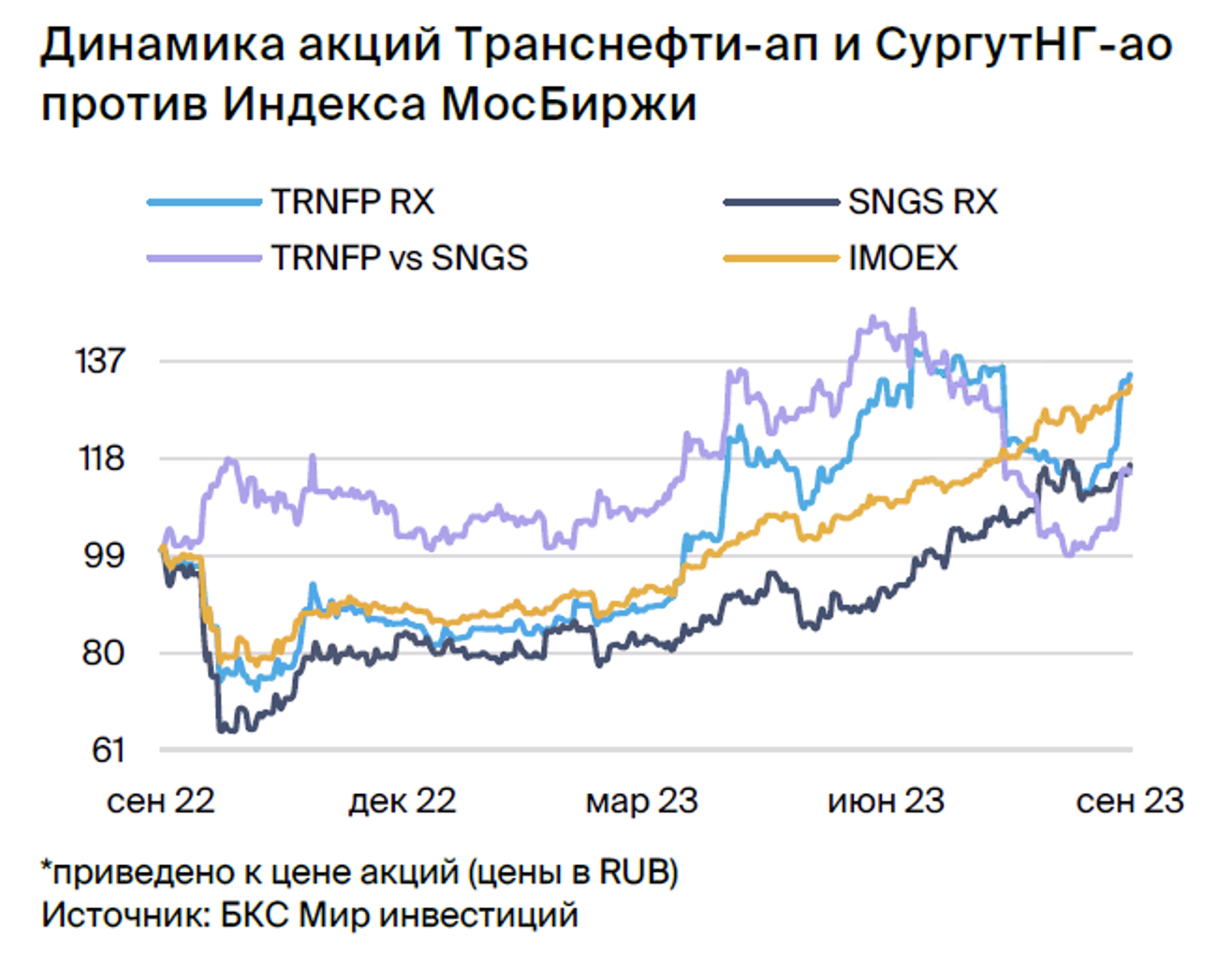

Открываем парную идею: Транснефть-ап против Сургутнефтегаза

Открываем парную торговую идею «Лонг Транснефть-ап / Шорт Сургутнефтегаз-ао» и ожидаем, что за 60 дней она принесет доходность 15%. Среди потенциальных катализаторов роста для привилегированных акций Транснефти видим повышение прогнозов по дивидендам и возможный сплит. Вместе с тем акции Сургутнефтегаза переоценены и могут упасть в цене при укреплении рубля.

Главное

• Неожиданно сильное I полугодие 2023 г. Транснефти подогревает ожидания по дивидендам:

- наш текущий прогноз дивидендов в размере 16 000 руб. на акцию выглядит консервативно

- СД 15 сентября рассмотрит вопрос дробления акций в пропорции 1 к 100.

• Обычные акции Сургутнефтегаза выглядят дорого с дивидендами 0,82 на акцию. Потенциальное укрепление рубля негативно для обоих видов бумаг компании.

• Оценка: 12% избыточной доходности у Транснефти-ап и минус 30% — у Сургутнефтагаза-ао.

• Доходность: совокупный спред 15% до конца октября.

• Катализаторы: решение по дроблению акций Транснефти 15 сентября.

• Риски: улучшение дивидендной политики по Сургутнефтегазу-ао — маловероятно.

В деталях

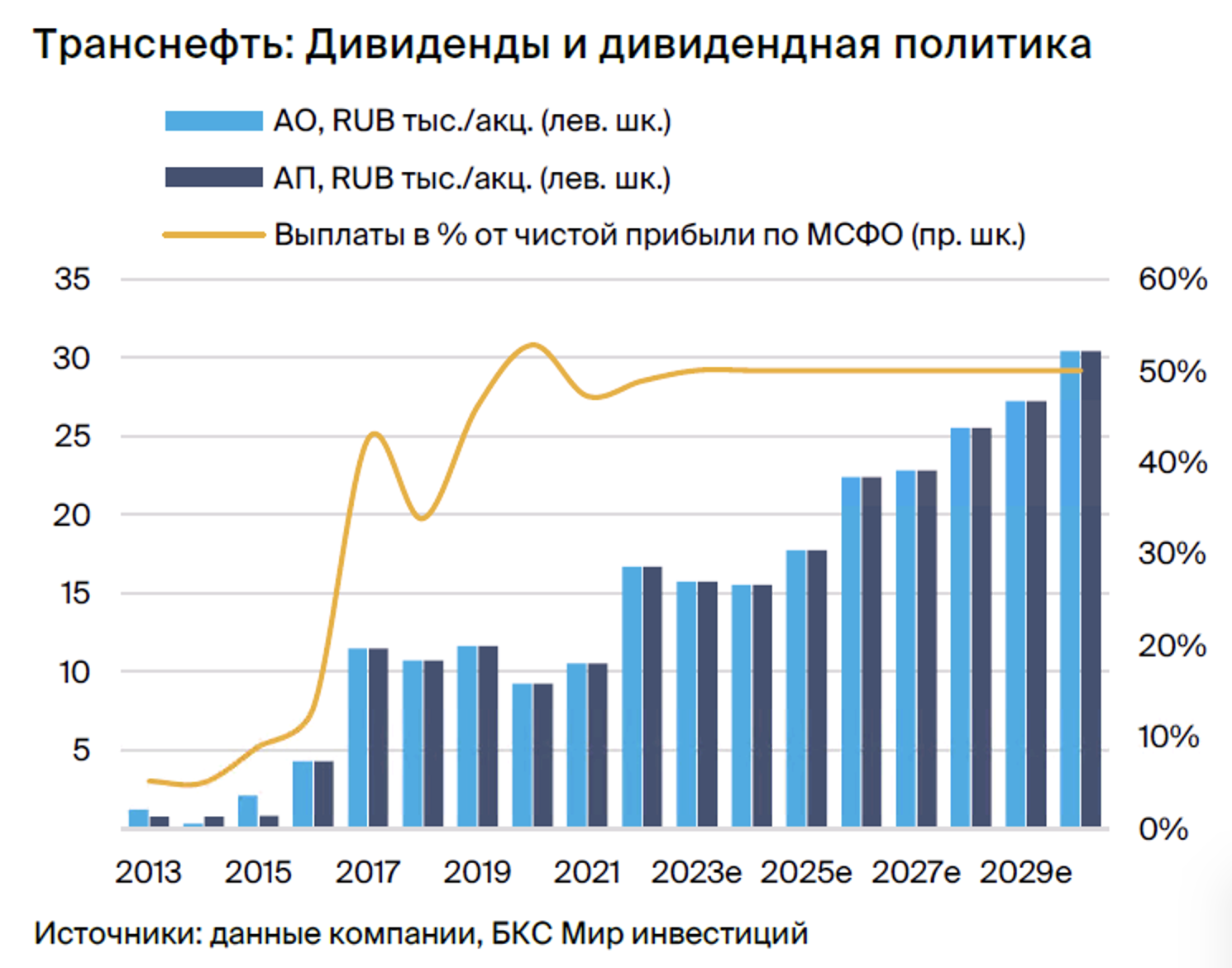

Транснефть: сплит значительно расширит круг потенциальных инвесторов. Совет директоров 15 сентября рассмотрит вопрос о дроблении привилегированных акций в соотношении 1 к 100. Сейчас они стоят 139 000 руб. за бумагу, что слишком дорого для многих розничных инвесторов. Снижение стоимости в 100 раз может существенно увеличить число потенциальных инвесторов.

Транснефть: сильные результаты за I полугодие 2023 г. усиливают и без того высокие ожидания по дивидендам. Первая отчетность Транснефти по МСФО с начала украинского кризиса оказалась на удивление сильной: выручка, EBITDA и чистая прибыль заметно превзошли наши оценки и рыночный консенсус. Теперь наш прогноз дивидендов в размере 16 100 руб. на акцию с доходностью около 12% выглядит консервативно.

Сургутнефтегаз: прогноз дивидендов сохраняется из-за слабого рубля. Обычка Сургутнефтегаза фундаментально переоценена — по нашим оценкам, по большей части фиксированный дивиденд по этой бумаге составляет около 0,82 руб. на акцию с весьма скромной доходностью вблизи 3%. Однако укрепление российской валюты может снизить очень высокие дивидендные ожидания по привилегированным бумагам компании, что, в свою очередь, может негативно сказаться на обычных.

Оценка: доходность Сургутнефтегаза-ао намного ниже, чем Транснефть-ап. Наша целевая цена по обыкновенным акциям Сургутнефтегаза на 12 месяцев — 28 руб. за бумагу: доходность по целевой цене составляет -12%, a избыточная доходность с учетом акционерного капитала — минус 30%. Для сравнения: наша целевая цена для привилегированных акций Транснефти 180 000 руб. за бумагу дает потенциал роста 29% и избыточную доходность в размере 12%.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Парные идеи аналитиков БКС позволяют получить доходность до 27% — подробнее о результатах рассказываем в этой статье.

За период с августа прошлого года мы выпустили 13 идей на российском рынке, из них закрыто 9. Средняя доходность по закрытым парным идеям составляет 15%.

Подробнее прочитать о парном трейдинге вы можете в обучающем материале Нейтральная стратегия. Как заработать на акциях в период неопределенности.

Актуальные идеи на российском рынке:

• Интер РАО против ФСК-Россети

• Северсталь против НЛМК

• HeadHunter против VK

БКС Мир инвестиций