Нефть не стимулирует рубль. Почему

В последние годы связь курса национальной валюты и динамики нефтяных цен непостоянна и ослабевает. На это есть причины.

Сырьевая экономика

Экспортоориентированный характер российской экономики формируется под влиянием сырьевой конъюнктуры. Около половины внешней торговли приходится на нефть и нефтепродукты, более 30% доходной части бюджета страны поступает от нефтегаза.

Закономерно, что национальная валюта должна тонко чувствовать изменение цен на товарных площадках, в первую очередь по энергоносителям. Лишь за последний год котировки нефти прибавили свыше 50%, газовые контракты взлетели в 4 раза, а буквально месяц назад за тысячу кубов на европейских хабах давали в 10 раз больше, чем в начале 2021 г.

Рубль при этом, хотя и вошел в мировые лидеры укрепления 2021 г. против доллара и евро, по сути, остался на значениях годовой давности. Это значит, что на траекторию рубля оказывает влияние совокупность факторов, как связанных с сырьевой компонентой, общемировыми трендами движения рискового капитала, монетарным курсом ЦБ и финансовыми правилами, так и исходящих от геополитики.

Не на глазок

Статистические методы оценки позволяют оцифровать отношения рубля и факторов его ценообразования. Проведем углубленный корреляционный анализ нефти марки Brent и валютной пары USD/RUB.

В общем связь инструментов должна быть обратная, поскольку подразумевается, что повышение стоимости барреля приводит к укреплению нацвалюты, и наоборот, снижение котировок Brent должно оказывать поддержку доллару и давление на рубль.

Горизонт оценки — с 2014 г., когда ЦБ РФ завершил переход к плавающему курсу рубля, выбрав в качестве целеполагания таргетирование инфляции. Сила связи оценивалась по недельным изменениям инструментов. Результаты расчетов — в таблице:

На длительном горизонте получаем в общем-то ожидаемую величину. Восьмилетняя корреляция дает значение -0,7, что соответствует нижней границе диапазона высокой обратной связи двух инструментов — нефть и рубль безусловно зависимы.

Но порой участники рынка наблюдают отсутствие реакции рубля на рост нефти и вызывающую устойчивость нацвалюты при сильных коррекциях сырьевых контрактов. На это есть объективные причины.

Объективные причины

Если мы рассмотрим долгосрочный период в разрезе, то становится очевидно, что высокая зависимость динамики рубля от траектории нефти непостоянна. Долгие годы корреляция находилась вблизи значения -1 — очень высокая обратная сила связи. Но в 2014 г. Центробанк отходит от регулирования и вводит режим плавающего валютного курса. Теперь динамика рубля определяется соотношением спроса и предложения на валютном рынке, а регулятор смещает акцент на борьбу с инфляцией.

После 2016 г. связь нефти и траектории рубля вовсе пропадает — значение коэффициента «0» означает отсутствие зависимости. Схожая ситуация, по сути, наблюдается и в следующие два года.

В 2020–2021 гг. привычные зависимости восстанавливаются на фоне ярко выраженных трендов сырьевого рынка — обвал 2020 г. и ралли 2021 г. — но находятся лишь в области заметной обратной связи. И это при том, что мы проводили анализ на недельных периодах, сглаживающих волатильность. Если оценивать дневные данные, картина взаимозависимости часто вообще не просматривается.

Существенным фактором отрыва рубля от нефти послужило введение бюджетного правила, согласно которому сверхдоходы от нефти, выше $44 за баррель, направляются не напрямую в экономику, а в Фонд национального благосостояния. Минфин, скупая валюту на росте сырьевых фьючерсов, ограничивает возможности для укрепления рубля. Напротив, при падении Brent регулятор осуществляет продажу иностранной валюты, значительным образом поддерживая курс рубля.

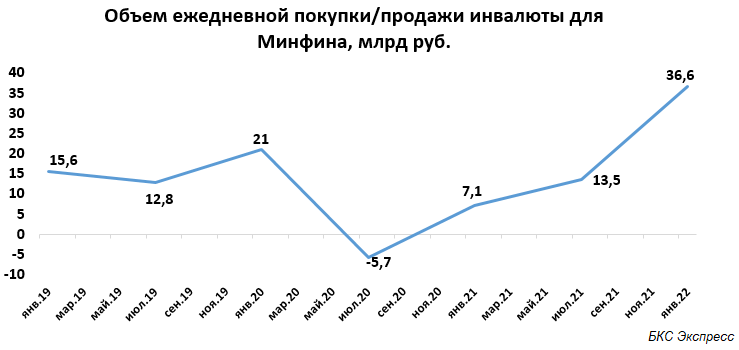

По оценкам Счетной палаты РФ, с момента вступления в силу бюджетного правила в 2018 г., диапазон изменения рубля относительно амплитуды колебаний нефти резко сократился, более чем в 1,5 раза. Введение норматива, по сути, сгладило волатильность курса, но в определенные моменты лишило рубль поддержки.

Как раз сейчас при мощном годовом подъеме Brent и котировок газа мы и не наблюдаем значительного укрепления рубля. А сформированные за последний год на фоне благоприятной ценовой конъюнктуры товарного рынка сверхдоходы приводят к рекордной за все время скупке инвалюты со стороны Минфина. Вплоть до 4 февраля ежедневный объем покупок валюты повышен почти на 61% против декабрьских лимитов, что в абсолютном выражении составляет порядка $500 млн. (36,6 млрд руб.).

Геополитика. Фактор внешней политики вносит свои коррективы в курс рубля. В момент обострения ситуации на внешнем контуре прочие драйверы нацвалюты отходят на второй план. Январская турбулентность российских финансовых активов и резкое падение рубля вызвана отсутствием прогресса в консультациях стран Запада с Россией по вопросам безопасности.

По нашим многолетним наблюдениям краткосрочная риск-премия к курсу рубля в момент геополитической вспышки составляет более 5%. Без учета давления извне сейчас рубль спокойно мог бы курсировать в диапазоне 72,5–73 за доллар США.

Таким образом, при оценке динамики российского рубля необходимо учитывать всю гамму факторов. По обозначенным выше причинам в полной мере копировать траекторию нефти нацвалюта точно не может. А нерыночный фактор геополитики носит порой очень болезненный, но все же временный характер влияния на рубль. При этом в качестве дополнительного стабилизирующего курс драйвера априори выступает монетарный цикл Центробанка и вытекающий из паритета процентных ставок сентимент международных арбитражеров.

БКС Мир инвестиций

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать