Самые слабые валюты года. Перспективы 2022

Неравномерное восстановление национальных экономик, оригинальные монетарные шаги финансовых властей, глобальный энергокризис и геополитика приводят к опережающей девальвации национальных валют ряда государств.

Валютный рынок страны наиболее тонко чувствует глобальные настроения мирового капитала. На траекторию валют оказывает влияние как глобальная конъюнктура, так и внутристрановые особенности финансовой политики.

Выбор курса

В этом году валюты стран, чьи центробанки приступили к ужесточению монетарного курса на волне высокой инфляции, все же получают преимущество. Тот же рубль успешно противостоит негативным факторам, заручившись жесткостью ЦБ РФ. Да и спрос на сам доллар на мировом рынке остается стабильным в преддверии ускоренного разворота денежно-кредитной политики ФРС.

Напротив, центробанки, которые не решились на уменьшение стимулирующих программ, вынуждены пожинать плоды своей инертности. Японская йена с начала года девальвировалась относительно доллара США на 11%. Мягкая политика ЕЦБ привела к падению евро более 7%.

Есть и такие регуляторы, которые расширили меры поддержки экономики. Китайский НБК под занавес года снизил ставку до 3,8%, а турецкий ЦБ поспешил опустить ее аж на 6 п.п. Правда, условия у стран разные: одна — мировой торговый лидер с профицитным балансом и укрепляющимся юанем, другая — нетто-импортер с рухнувшей лирой.

Энергозависимые

Чувствительность экономики от траектории сырьевого рынка особенно остро проявляется в кризис. На этапах падения товарных активов под прессингом оказываются экспортеры, а в эпоху безудержного ралли импортеры вынуждены бороться с ценовым давлением в экономике.

Нацвалюты закономерно отражают торговый баланс страны. Снижение притока валюты в страну-экспортер приводит к дефициту и вызывает ослабление внутренней валюты, а удорожание поставок сырья в страну приводит к девальвации нацвалют уже у импортеров.

Есть, конечно, и последствия шоковых цен — долгосрочные низкие котировки сырья сдерживают развитие промышленности энергетических государств, что на горизонте приводит к падению выработки и недостатку предложения. В итоге сам же рынок и выруливает, а цены взлетают.

С другой стороны, дорогое сырье становится непомерной ношей для импортеров, в конечном счете это сужает спрос и в дальнейшем приводит к коррекции цен. Важен баланс, а пока мировые экономики лишь надеются на скорейшее прохождение острой фазы энергокризиса.

Разумеется, в таких объективных условиях говорить о высоких темпах роста у импортеров не приходится — идет борьба за выживание зависимых от сырья национальных компаний и даже целых отраслей промышленности. Экспортеры пока снимают сливки.

Поэтому, если сейчас мы посмотрим на нацвалюты стран, которые упали по итогам 2021 г., то фактор сырья будет точно не на последнем месте.

Аутсайдеры 2021

Не будем рассматривать экзотические валюты, не имеющие веса ни в мировой экономике, ни на глобальном валютном рынке. Посмотрим на 20 крупнейших экономик (G20).

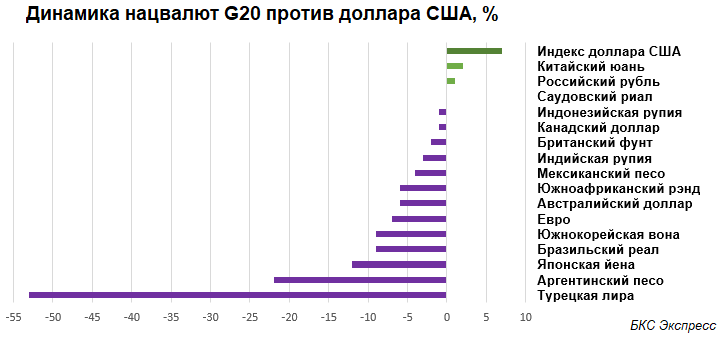

Безусловным лидером рейтинга самых слабых валют G20 в 2021 г. стала турецкая лира, упавшая на 53% к доллару США. К 27 декабря курс укрепился до 11 за доллар, при этом еще неделю назад пара USD/TRY взлетала выше 18, или +150% с января. Панику удалось сбить установлением стабильного форвардного курса ЦБ для экспортеров и налоговым смягчением.

Вероятно, пока лира и будет курсировать здесь, время от времени подвергаясь вспышкам волатильности. В будущем году при текущем монетарном курсе руководства и дефиците баланса ослабление нацвалюты, скорее всего, продолжится, пусть и не такими экстремальными темпами.

Аргентинский песо находится в ситуации перманентного дефолта страны. В этом году песо рухнул всего чуть более 20%. За последние 10 лет наблюдается 10-кратное обрушение песо. Ожиданий укрепления нацвалюты нет.

Японская йена занимает третье место и -11% против доллара. Слабость одной из ведущих валют фондирования обусловлена масштабными фискальными тратами правительства, сопоставимыми уже с величиной ВВП страны. Отрицательная ключевая ставка ЦБ также играет против йены. Наконец, высокая зависимость экономики от импорта сырья и сложности с экспортом в постковидный период предполагают дальнейшую слабость йены.

Единственное, что может спасти нацвалюту — массовый исход инвесторов из рисковых активов, тогда тихая гавань вновь привлечет внимание капитала.

Бразильский реал завершает 2021 г. с потерями почти на 10%. Финансовые активы страны подвергаются массированным распродажам. По бразильской проблематике ранее проводилось исследование. Прогнозная траектория предполагает падение реала ниже исторических минимумов, поставленных в кризисном марте 2020 г., а пара USD/BRL способна уйти выше 6.

Нельзя не сказать и про реальных лидеров года — китайском юане и российском рубле. Несмотря на постоянное геополитическое трение как по линии КНР-США, так и России со странами западной коалиции, обе валюты завершают год укреплением. При этом рост самого доллара на 7% к корзине мировых резервных валют оказывает сдержанное влияние на юань и рубль.

ЦБ КНР вынужденно снижает резервные требования и понижает стоимость фондирования в ситуации кризиса строительной отрасли и замедления макропоказателей. Это значит, что вероятность дальнейшего укрепления нацвалюты значительно понижается. Возможно, сейчас и наблюдаются долгосрочные максимумы юаня.

Российский рубль завершает 2021 г. процентным укреплением к доллару и почти 9%-ным к евро. Волатильность рубля, как развивающейся валюты, высокая. В следующем году на курс будет оказывать влияние совокупность факторов — от сырьевой конъюнктуры до внешнеполитических разногласий. На страже рубля стоит ЦБ со своим жестким монетарным курсом.

В октябре мы уже наблюдали закономерное укрепление рубля под 70 за доллар, очередной заход под уровень возможен лишь в случае спокойного рыночного и геополитического фона.

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать