Акции Гонконгской биржи. Перспективы до конца года

C начала года индекс Гонконгской биржи Hang Seng (HSI) потерял около 26% на фоне геополитической неопределенности, последствий политики «нулевой терпимости» в отношении коронавируса в Поднебесной, а также резкого ухудшения состояния мировой экономики.

Рассмотрим наиболее важные факторы, которые могут влиять на динамику индекса до конца года, и разберемся, стоит ли ждать разворота и какую стратегию действий можно рассмотреть.

Макро

• Рост ВВП. За последние месяцы о снижении прогнозов роста ВВП Китая заявило большинство крупнейших финансовых организаций мира. Еще в первой половине года официальные власти КНР говорили о потенциале в 5,5% г/г, но сейчас очевидно, что такие показатели на конец года недостижимы. Особенно после того, как во II квартале был зафиксирован результат в 0,4% г/г.

Тем не менее, текущий консенсус-прогноз находится на уровне 3,5% г/г — на фоне большинства западных экономик это выглядит позитивно. По итогам III и IV квартала ожидается ускорение до 3,8% г/г и 4,8% г/г. Но я бы рекомендовал инвесторам закладывать несколько более скромные темпы: в районе 2,8–3% г/г и 3,8–4% г/г, и то если не произойдет дополнительных негативных событий. А по итогам года рост в районе 2,8% г/г. Учитывая текущую обстановку, будет лучше, если результаты превзойдут заниженные ожидания.

• НБК и юань. До конца года Народный банк Китая (НБК), если и понизит ставку, то один раз и незначительно. Регулятор, скорее всего, сначала хочет увидеть динамику потребительской активности после ослабления ковидных ограничений, которое может произойти к концу года или в I квартале 2023 г. Необходимо оценить, насколько серьезные меры потребуются.

По долгосрочным займам (five-year LPR) ставка сейчас составляет 4,3%, а по среднесрочным (one-year LPR) — 3,65%. Регулятор поставил на паузу стимулирование экономики в прошлом месяце, так как посчитал, что уровень ликвидности в банковской системе достаточен.

Кроме того, снижение ставки будет оказывать давление на юань и провоцировать отток капитала в сторону долларовых активов. НБК пока не предпринимал жестких мер для поддержки национальной валюты. Текущие действия больше направлены на защиту от спекуляций.

Инвесторам стоит обратить внимание, что курс национальной валюты КНР довольно сильно коррелирует с динамикой спреда доходностей облигаций (1Y) США и Китая. До тех пор, пока он будет расти, стоит ожидать и сохранения давления на юань. Допускаю, что курс еще может упасть до диапазона 7,3–7,4 юаня за доллар.

Для большинства акций, представленных на Гонконгской бирже, ослабление юаня является негативным фактором. Обычно прибыли большинства компании при такой динамике курса склонны к падению, а котировки находятся под давлением и имеют положительную корреляцию с курсом CNY/USD. Достижение пика ослабления юаня в будущем окажет поддержку рынку. Вполне вероятно, что это произойдет ближе к концу года или в I квартале 2023 г.

• Экспорт–импорт. Ослабление юаня при текущей ситуации может быть неплохой поддержкой для экспорта. Как я отмечал ранее, из-за коллапса потребительской экономики на материковом Китае, ввиду кризиса на рынке недвижимости и Covid-ограничений, экспорт снова стал одним из главных драйверов роста ВВП.

За первые 8 месяцев года объем внешней торговли увеличился на 10,1% г/г, до 27,3 трлн юаней (около $3,95 трлн). Однако стоит обратить внимание, что главным драйвером является увеличение цен, а не объемов. Экспорт в прошлом месяце вырос на 7,1% г/г, а импорт стагнировал на уровне 0,4% г/г.

Предполагаю, что до конца года рост экспорта будет оставаться в диапазоне 5–8% г/г. А вот импорт, по мере оживления внутреннего потребления, начнет постепенно восстанавливаться, возможет рост до 3–6% г/г.

• Потребление. Потребительская экономика была одним из главных драйверов роста ВВП Китая в последние годы. Без ее восстановления не стоит ждать возврата к прежним темпам. Розничные продажи показали в прошлом месяце рост в 5,4% г/г. Главным драйвером был автопром — рост 28,8% г/г. Продажи в секторе недвижимости упали на 27,9% г/г.

До конца года стоит ожидать умеренного восстановления потребительской активности. Консенсус-прогноз предполагает рост розничных продаж к концу года до 7,8% г/г. При этом стоит отметить, что нисходящий тренд в динамике выдачи кредитов сохранится. Продажи авто будут оставаться одним из главным драйверов. Что касается проблемного сектора недвижимости, активность покупателей, возможно, будет постепенно восстанавливаться, но думаю, что сектор будет оставаться слабым и в следующем году.

• Инфляция. До конца года ожидается умеренный рост показателя. Рост CPI (индекс потребительских цен), скорее всего, будет в пределах 2–2,2%. В данный момент начинают возникать дефляционные признаки. Сезонный рост возможен перед традиционными праздниками в I квартале 2023 г. Главным инфляционным драйвером в будущем году, очевидно, может стать улучшение потребительской активности. Но не думаю, что Народный Банк Китая (НБК) будет предпринимать активные действия, пока инфляция будет ниже 3,5–4%.

Но все эти макро показатели очень во многом будут зависеть от политической обстановки.

Коронавирус и политика

• Съезд в октябре. Политическое противостояние внутри Китая сейчас вступает в острую фазу. Только со стороны все выглядит предрешенным. На съезде произойдет смена множества ключевых лиц. Для инвесторов благоприятным может быть тот факт, что по экономической линии сохранятся или придут к власти персоналии настроенные на активный рост экономики КНР. Вице-премьером по экономике вместо действующего Лю Хэ может стать соратник Си Цзиньпина — Хэ Лифэн. Сейчас он руководит Национальной комиссией по развитию и реформам.

Инвесторам я бы не рекомендовал рассчитывать, что во время съезда будут озвучены новые крупные меры поддержки. Такое скорее может стать сюрпризом. Дополнительные стимулы — возможно, но не более. Бюджетный дефицит уже увеличился до 6 трлн юаней ($833 млрд) за первые 8 месяцев, а новые стимулы экономики с начала года достигли 7% от ВВП.

• Политика «нулевой терпимости». Предполагаю, что меры борьбы с коронавирусом сохранятся, но в ближайшие месяцы стоит ожидать послаблений. Более серьезное смягчение возможно в конце I квартала 2023 г. после проведения Всекитайского собрания народных представителей. У Поднебесной пока нет своей одобренной РНК-вакцины, но имеется потенциальный кандидат. Его одобрение может коренным образом изменить стратегию властей по борьбе с пандемией.

• Китай vs США. Необходимо закладывать продолжение эскалации. Считаю, что лучше принять за базовый сценарий проведение Тайваньской операции. Сроки проведения военных действий достоверно спрогнозировать невозможно. Стоит также учитывать, что в данный момент продолжается аудиторская проверка со стороны регулирующих органов США. Результаты могут быть использованы для политической борьбы. В моменте риски для китайских акций, с листингом на американских площадках, сохраняются повышенными.

Прогноз и стратегия

• Финансовые показатели компаний. Средние темпы роста выручки компаний, которые торгуются на Гонконгской бирже, до конца года ожидаются в районе 7–9% г/г. С учетом текущей макросреды и фазы экономического цикла — значения приемлемые.

За I полугодие 2022 г. прибыль компаний выросла всего на 1,1% г/г. До конца года ожидается ускорение до 3,9% г/г. В лидерах роста будут производители циклических потребительских товаров и IT.

Инвесторам стоит обратить внимание, что после снижения бенчмарка в сентябре форвардные значение мультипликатора P/E индекса Hang Seng (HSI) упали до уровней близких к тем, откуда HSI был склонен начинать глобальный разворот. Поэтому пробовать совершать покупки на текущих уровнях допустимо.

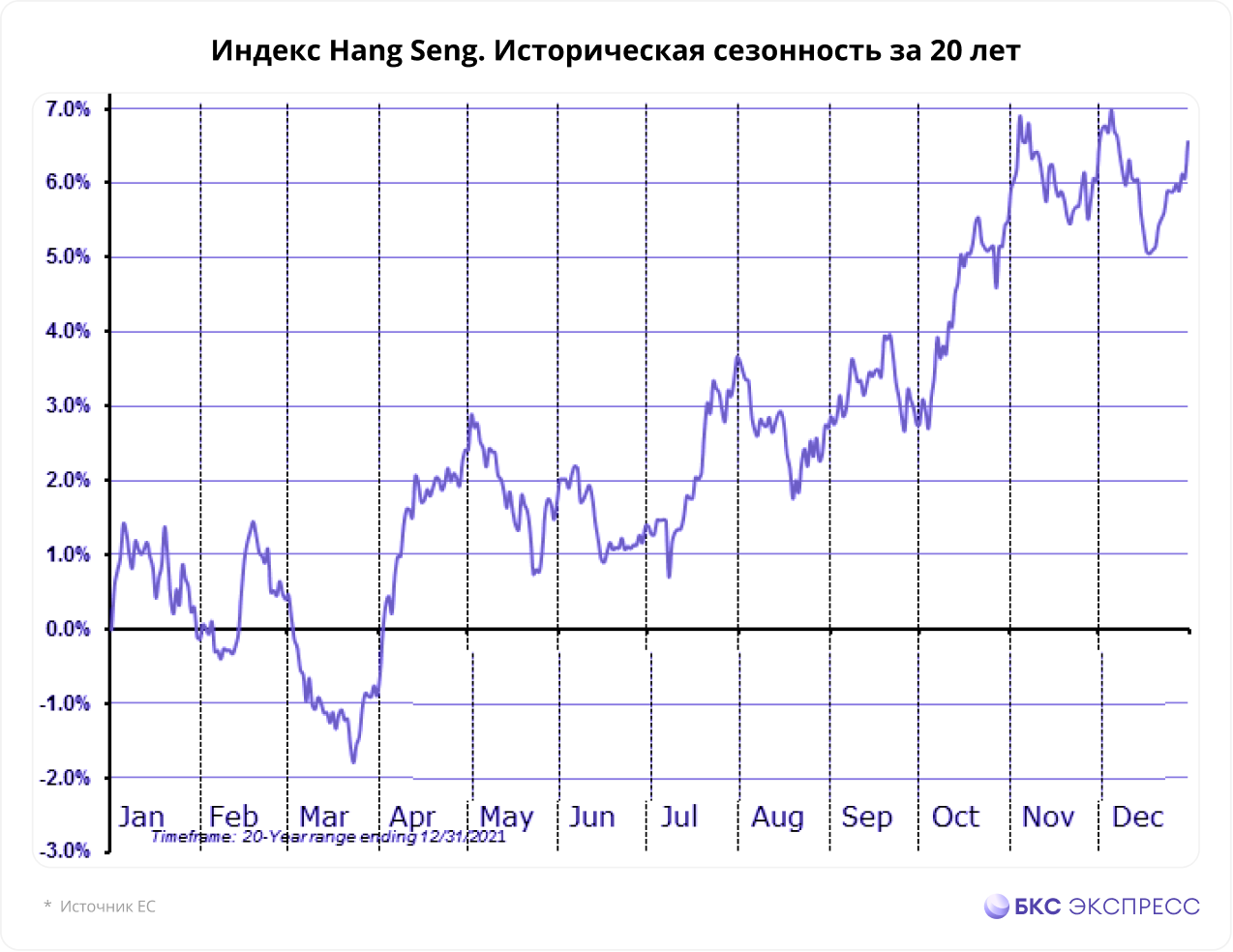

• Индекс. Если не произойдет серьезных геополитических событий, то считаю, что в IV квартале мы увидим формирование отскока с минимальной целью роста в 19 000 п. Техническая картина говорит о потенциальном формировании локального дна на текущих уровнях. Оценка по мультипликаторам также сигнализирует о перепроданности. Стоит обратить внимание и на историческую сезонность — с начала октября есть склонность к росту.

• Стратегия. Китайское направление, безусловно, стоит рассматривать для инвестирования. Сейчас у инвесторов достаточно ограниченный выбор для торговли из 12 бумаг, но ожидается, что в ближайшее время СПБ Биржа добавит еще как минимум 50 новых эмитентов. По мере расширения списка акций будет появляться все больше уникальных объектов для вложений.

Тем менее, учитывая текущую макросреду, геополитические риски и фундаментальную специфику рынка, инвесторам в IV квартале стоит искать больше возможностей для покупок с краткосрочным и среднесрочным горизонтом удержания. Из бумаг стоит рассмотреть для торговли WH Group (288), Tencent (700), Sino Biopharmaceutical (1177), Alibaba (9988) и Xiaomi (1810).

О главных экономических событиях в Поднебесной, а также о том, какие бумаги Гонконгской биржи, доступные для торговли на СПБ, стоит рассматривать для покупок, инвесторы могут узнавать в ежедневном обзоре «Сегодня в Гонконге».

БКС Мир инвестиций