Среднесрочный прогноз по рынку США. Готовимся к обвалу в Америке?

Начало 2019 г. порадовало инвесторов. За мощной коррекцией последовало восстановление.

С 1 января по 3 мая S&P 500 прибавил 17,5%, что стало лучшим началом года за 32-летний период. Были установлены новые рекорды по фондовым индексам. Бычий тренд на рынке США продолжается уже более 10 лет.

Сейчас ключевые индексы находятся невдалеке от исторических максимумов, хотя в начале недели успели подкорректироваться. В опубликованном в конце декабря прогнозе мы предполагали, что в I полугодии S&P 500 обновит рекордный уровень, уйдя в район 2950-3000 пунктов. Сценарий в полной мере реализовался.

На сегодняшний момент на мировых рынках накопилось множество потенциальных катализаторов и рисков, летний период обещает быть интересным. Так что же ожидать инвестору в ближайшие месяцы? Актуальна ли на этот раз поговорка «Sell in May and go away» («в мае все продай и до осени гуляй»)?

Риски

• Возросший протекционизм. Внешнеторговая политика Дональда Трампа привела к усилению протекционизма на глобальном уровне. Это стало одним из поводов для сравнительно недавней коррекции. Если сравнивать с ситуаций примерно аналогичного периода прошлого года, ситуация заметно улучшилась. Еще недавно рынки жили ожиданиями скорого подписания торговой сделки между США и Китаем. Однако на этой неделе риски возросли. Белый дом намерен уже в пятницу увеличить тарифы на импорт $200 млрд китайской продукции с 10% до 25%. Ранее Дональд Трамп пригрозил в своем твиттере обложить повышенными пошлинами «оставшиеся» $325 млрд импорта из КНР.

Администрация Трампа недовольна ходом переговоров. По словам министра финансов США Стивена Мнучина, было достигнуто 90% договоренностей, однако, в последние дни наблюдалось существенное отступление. Основные вопросы в рамках обсуждения — защита прав интеллектуальной собственности, незаконные с точки зрения Штатов субсидии китайским госкорпорациям, необходимость структурных реформ в КНР для урегулирования дисбалансов во внешней торговле.

• Замедление мировой экономики. На эту проблему указывали мировые ЦБ, принимая решения в области монетарной политики. В апреле МВФ ухудшил прогноз роста глобальной экономики в 2019 г. на 0,2 процентных пункта, до 3,3%. Возросший протекционизм ударил по мировой торговле, прошлогоднее увеличение ставок ФРС стало неблагоприятным фактором для развивающихся стран, в Европе есть специфические риски — Brexit, политическая неопределенность и бюджетные проблемы ряда стран, в частности Италии и Франции. Китай планомерно замедляется, переживая структурную трансформацию, риски торговых войн в США также давят на экономику КНР.

Глобальный промышленный индекс деловой активности (PMI) в апреле опустился до 50,3 пункта. Отметка в 50 пунктов отделяет рост деловой активности от ее замедления. В еврозоне речь идет о 47,9 пунктах. Сводный индекс региона (промышленность + сфера услуг) за год опустился с 59 до 51,5 пункта. Особенно проблемной выглядит экпортоориентированная экономика Германии, которая в IV квартале продемонстрировала нулевой рост, чудом избежав рецессии. Согласно свежему прогнозу Европейской комиссии прогноз роста немецкого ВВП на 2019 г. был пересмотрен с 1,1% до 0,5%.

Источник: zerohedge.com

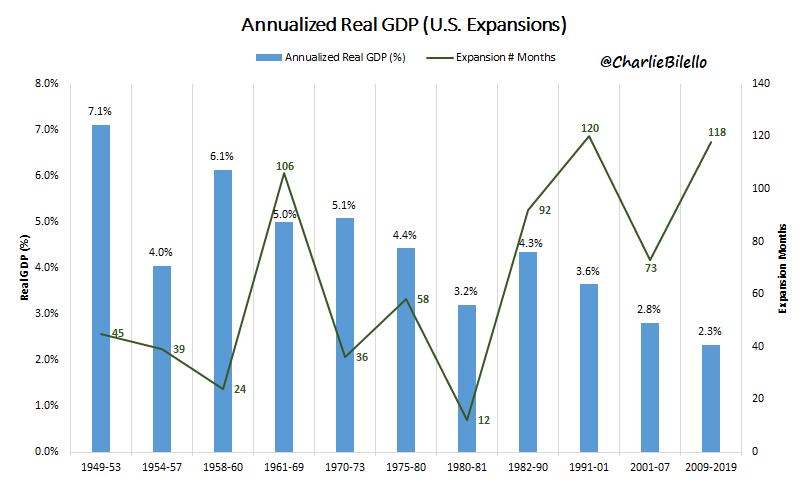

В США пока все вполне нормально. Экономика находится в поздней стадии цикла, но пока все еще развивается. Впрочем, риски замедления присутствуют. Индексы деловой активности ISM в апреле снизились до минимумов с 2016 г. в промышленности и с 2017 г. в сфере услуг. Рынок недвижимости подает негативные сигналы, несмотря на просадку ипотечных ставок. Согласно наиболее свежему прогнозу ФРС Атланты в рамках сервиса GDPNow, во II квартале ВВП США увеличится лишь на 1,7% (кв/кв). Отмечу, что «кривая доходности» Treasuries стала менее инвертированной на среднем отрезке по сравнению с мартовскими значениями. Однако наступление рецессии в Штатах в 2020-21 гг. все еще выглядит закономерным в рамках текущего экономического цикла. Не забываем, что нынешняя экономическая экспансия в США продолжается уже 118 месяцев, предыдущим рекордом стали 120 месяцев в 1991-2001 гг.

Читайте также «Индикаторы, которые предвещают рецессию»

• Сезон отчетности в США. По состоянию на 3 мая отчитались 78% компаний S&P 500. Согласно оценкам исследовательской организации FactSet, снижение консолидированной EPS S&P 500 в I квартале составило 0,8% (г/г). О снижении сводной EPS рапортовало 5 секторов, включая нефтегазовый и высокие технологии. В первом случае имеем эффект высокой базы прошлого года, во втором — ухудшение бизнес-климата из-за возросшего протекционизма. 58% выручки технологичного сектора в 2018 г. было сгенерировано за пределами Штатов. На II квартал FactSet также предполагает незначительное снижение консолидированной EPS S&P 500. Дальнейшее развитие событий будет во-многом зависеть от взаимоотношений между США и Китаем. Пока речь идет о 3,6% приросте сводной EPS в 2019 г., после двузначных темпов роста прошлого года.

• Brexit. Лидеры стран ЕС сумели прийти к компромиссу по новой дате Brexit — теперь это 31 октября 2019 г. В случае, если договоренность между Лондоном и ЕС не будет достигнута до этого момента, Великобританию ждет выход из Евросоюза без сделки. Таким образом, дедлайн 12 апреля был перенесен на более длительный срок. Brexit — скорее риск осени, но я посчитала нужным упомянуть его. Институт экономических исследований Галле (IWH) предполагает, что немецкая экономика может потерять больше всего рабочих мест — около 103 тыс., если Великобритания выйдет из ЕС без сделки, то есть по сценарию «жесткого Brexit». Как результат, имеем фактор давления на бизнес-климат Германии.

Позитивные факторы

• Возможность компромисса между США и Китаем. КНР вряд ли готова к эскалации конфликта. Масштабы внешней торговли двух стран весьма различаются, а значит возможностей для принятия адекватных встречных мер не так много. В 2018 г. США импортировали $540 млрд товаров из Китая, а экспортировали туда лишь $120 млрд. Китайская экономика гораздо сильнее зависит от ситуации в США и еврозоне, нежели наоборот. На схеме показана взаимная зависимость ВВП трех регионов, их реакция на 1% снижение ВВП одной из сторон. Так что Штаты более важны для Китая, чем Китай для Штатов.

• Монетарная политика ФРС. Прошлогодняя коррекция на рынке акций спровоцировала вполне стандартную ситуацию — смягчение риторики мировых ЦБ. Формально у ФРС две цели — контроль инфляции и обеспечение нормальных показателей рынка труда. Однако регулятор смотрит также на «зарубежные риски» и ужесточение финансовых условий. Последнее означает усиление турбулентности на финансовых площадках — падение рынка акций, рост доллара и доходностей Treasuries. За ужесточением финансовых условий в последние годы следовало смягчение риторики ФРС. Более 50% американцев инвестируют в акции, в том силе и пенсионные накопления, поэтому падение фондового рынка США способно ударить по потребительскому климату, а значит и по экономике в целом за счет эффекта мультипликатора.

Согласно апрельским данным, рынок труда в Штатах все еще силен. Безработица опустилась на новый 49-летний минимум, 3,6%. При этом среднечасовая заработная плата сохранила годовой прирост в 3,2%, а не ускорилась. Так что инфляция под контролем. Динамика любимого показателя ФРС — ценовых индексов потребительских расходов (PCE Price Indices) — ушла ниже целевого ориентира регулятора 2% годовых. Это свидетельствует в пользу мягкой риторики ФРС. Согласно мартовскому прогнозу Федрезерва, на 2019 г. уже не предполагается повышения ключевой ставки. При этом сегмент деривативов (сервис CME FedWatch) с вероятностью свыше 50% закладывает ее снижение. Помимо этого, с мая начался процесс сворачивания «QE наоборот», к концу сентября сокращение баланса ФРС должно завершиться.

Чем ниже процентные ставки, тем благоприятней ситуация для кредитования, а значит для потребления и инвестиций в новые проекты. Доходности Treasuries зависят от динамики ключевой ставки. Чем ниже эти условно безрисковые доходности, тем ниже ставки дисконтирования в рамках моделей инвестиционной оценки. При прочих равных условиях, это способствует увеличению фундаментальных прогнозов (таргетов аналитиков) по цене акций.

• Монетарная политика ЕЦБ. По итогам важного мартовского заседания регулятор сообщил, что процентные ставки останутся на сверхнизких уровнях как минимум до конца 2019 г. Ранее речь шла о как минимум до осени этого года. Было объявлено о готовящемся запуске нового раунда программы долгосрочного целевого кредитования банков еврозоны. Очередная серия TLTRO начнется в сентябре 2019 г. и завершится в марте 2021 г. Банкам потребуется фондирование с середины нынешнего года для соблюдений требований достаточности капитала. Принимая решение, регулятор опирался на слабость экономики и низкую инфляцию. Апрельское заседание ЕЦБ подтвердило картину.

Если посмотреть на динамику балансов мировых ЦБ, то с 2017 г. сократился только баланс ФРС, в остальных случаях наблюдаются рекордные значения. Но не стоит забывать про системные риски, связанные с избыточным монетарным стимулированием, прежде всего рост долговой нагрузки на глобальном уровне. Согласно оценкам Institute of International Finance, мировой долг превышает $244 трлн, а соотношение долг/ВВП — составляет около 320%.

• Китайские стимулы. В марте прошло Всекитайское собрание народных представителей. В ходе мероприятия был обозначен прогноз по динамике ВВП КНР на 2019 г. Ожидается, что экономика страны вырастет на 6-6,5% в текущем году после увеличения на 6,6% в прошлом году. Это негатив, но вполне логичный в рамках тренда последних лет. Благоприятный фактор — было объявлено о ряде мер поддержки экономики. Речь идет о фискальных механизмах — новом этапе снижения налогов и увеличении госрасходов, а также росте кредитования малых и средних частных компаний на 30%. Также в этом году Народный банк Китая снижал ставки резервирования для банков. Как результат, макростатистика КНР за март показала признаки улучшения, однако, апрельские PMI тенденцию не продолжили. Усиление рисков торговых войн может негативно сказаться деловой активности в Китае. В более долгосрочном периоде чрезмерное стимулирование может усилить структурные дисбалансы в финансовой системе КНР — так называемые «риски серого носорога».

О чем говорит статистика

Известная поговорка гласит — «Sell in May and go away» («В мае продай и до осени гуляй»). Иногда она срабатывает, но о чем говорят долгосрочные тенденции?

Действительно, период с мая по октябрь статистически более слаб, чем «зимние» 6 месяцев: медианный прирост индекса S&P 500 с 1928 г. составил +5,3% против +7,5%. Однако если бы вы вложили $10 тыс. в американский рынок акций (S&P 500) в 1928 г. и держали, то сейчас бы имели $31 млн. Если бы продавали позицию в начале каждого мая и откупали в конце октября, то имели бы «лишь» $2 млн. При этом волатильность в летний период, как правило, выше.

Ситуацию надо рассматривать в комплексе. Если ориентироваться лишь на статистику, то распродавать ли акции перед маем, зависит от инвестиционного стиля конкретного участника рынка. Для долгосрочного инвестора целесообразной может быть стратегия «купил и держи». Для спекулянта — торговля на «майской» волатильности. Промежуточный вариант — весенняя ребалансировка портфеля. В преддверии более слабого периода может быть целесообразным зафиксировать часть прибыли, оставив долгосрочные идеи. Полученный «кэш» можно подержать для покупок на более низких уровнях, более агрессивный вариант — открытие шортов в неоправданно перекупленных бумагах.

Сравнительная оценка

Для начала рекомендую ознакомиться с обзором «Гид по рыночным мультипликаторам: Как оценить компании по аналогии?»

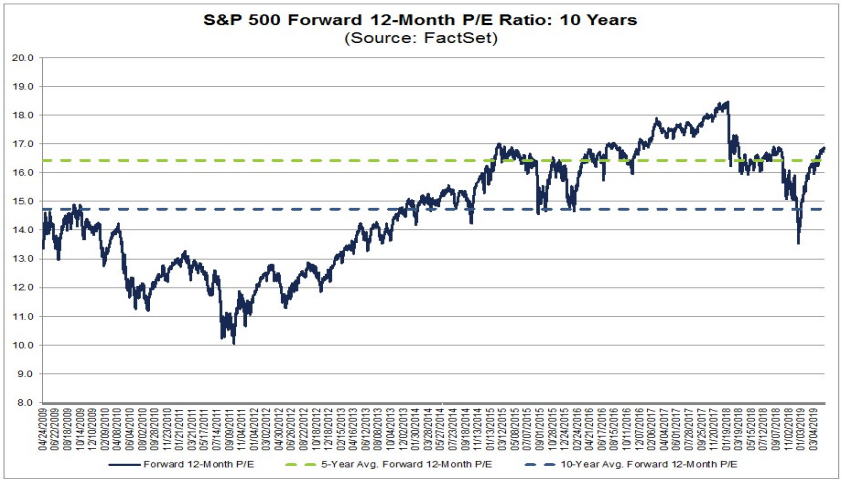

Форвардный P/E индекса S&P 500 (с учетом прогноза по прибыли на 12 мес.) составляет 16,8, что превышает 5- и 10-летние средние (16,4 и 14,7). Показатель заметно восстановился после предыдущей коррекции. Это не «вердикт» о дороговизне рынка США, а некий вспомогательный сигнал. Отчасти столь высокие значения мультипликатора оправданы все еще сверхнизкими ставками ФРС.

В секторальном разрезе наиболее высоки P/E сегмента производителей товаров вторичной необходимости и сектора высоких технологий. Финансовый сектор и сегмент здравоохранения по P/E, напротив, смотрятся весьма неплохо.

Надо понимать, что мультипликаторы P/E не подходит для определения точного времени для входа в рынок и выхода из него, расхождения могут длиться годами. Тем не менее, в комплексе с другими факторами индикатор заставляет задуматься о сравнительно высоких уровнях американского фондового рынка. Ожидания по динамике консолидированной прибыли корпораций США не слишком высоки, экономика может начать замедляться, что в конечном итоге приведет к сглаживанию мультипликаторов, то есть просадке рынка акций.

Настроения инвесторов

По данным CNN Money, «Индекс страха и алчности» сейчас указывает на опасения большинства инвесторов, хотя экстремальный уровень страха еще не достигнут. Показатель рассчитывается на базе 7 индикаторов, включая соотношение S&P 500 и его 125-дневной скользящей средней, соотношение торговых объемов по опционам put и call и пр. Бытует мнение, что экстремальные значения показателя указывают на излишний оптимизм или пессимизм «толпы», позволяя занять противоположные большинству позиции. Пока «Индекс страха и алчности» особых сигналов не подает, по сравнению с ситуацией неделей ранее «алчность» сошла на нет.

Читайте также «Индикаторы настроений на Wall Street — 1: Классика жанра»

«Индекс страха» VIX. Показывает состояние рынка, его направление и настроение. Закономерность индикатора такова, что, когда рынок падает, индекс волатильности растет, а когда рынок растет, индекс волатильности снижается. В случае обвала рынка акций США, взлет VIX оказывается резким. С начала недели индекс взлетел в 13 до 21 пункта.

График VIX с 2017 года, таймфрейм дневной

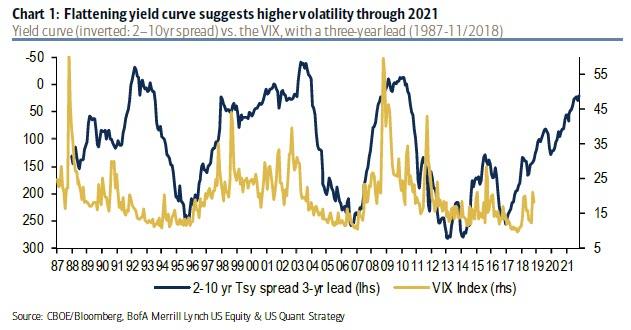

Усредненное поведение «индекса страха» в сезонном разрезе указывает на то, что в июле-сентябре индикатор имеет обыкновение вырастать, то есть фондовые рынки в среднем проявляют большую турбулентность. В долгосрочном периоде опережающим индикатором взлета VIX, то есть усиления турбулентности на финансовых площадках, является все большее сглаживание «кривой доходности» Treasuries, в данном случае сокращения спреда доходностей 10- и 2-летних гособлигаций.

Куда двинется рынок США

Проблемы мировой экономики могут послужить поводом для среднесрочной коррекции на американском рынке акций. В то же время мягкая риторика ведущих центробанков может в конечном итоге поддержать фондовые активы. В случае заметной просадки рынка акций вполне возможно снижение ключевой ставки ФРС.

S&P 500 уже начал снижение от рекордного уровня на фоне усилившихся рисков торговых войн. Скорее всего, волатильность на финансовых площадках усилится. В качестве первой цели на коррекцию обозначу отметку в 2700 пунктов по S&P 500. При закреплении индекса ниже этого уровня вполне вероятным станет тестирование долгосрочной трендовой линии — зоны 2550-2450 пунктов.

Исходя из этого, длинные позиции в американских бумагах имеет смысл сокращать. На более низких уровнях появится возможность для открытия новых лонгов. Часть портфеля можно ребалансировать в пользу защитных сегментов, например, традиционной энергетики и золотодобывающих компаний. Более агрессивный вариант — открытие шортов в неоправданно перекупленных бумагах. При масштабной просадке широкого рынка падать в той или иной мере будут почти все акции. Однако в процессе принятия решений стоит смотреть на технические и фундаментальные показатели конкретной бумаги. Это поможет определить оптимальные зоны для входа в позицию.

Читайте также «Как заработать на падении американского рынка»

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

График индекса S&P 500 с 2009 года, таймфрейм недельный

БКС Брокер

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать