Сколько зарабатывает среднестатистический инвестор и есть ли способ не стать «середнячком»

Недавнее исследование JP Morgan AM, опубликованное в выпуске квартального гида по рынкам, показало, что среднестатистический инвестор в США за последние 20 лет зарабатывал не более 2,9% годовых.

Разберемся, что стало причиной таких невпечатляющих итогов и есть ли способ улучшить их, причем значительно. Спойлер — есть. Простой и сложный одновременно, а порой непосильный для большинства.

Чуть выше инфляции

Согласно выводам экспертов, средний инвестор в США с трудом смог превзойти показатель инфляции. На рынке при этом было достаточно возможностей, чтобы добиться лучшего результата, даже для новичков. Самыми доходными за последние 20 лет стали вложения в REIT's, развивающиеся рынки и акции малой капитализации. Хуже всего показали себя товарные рынки (-0,5%).

Диаграмма, представленная ниже, особенно актуальна сейчас, когда рынок испытывает большой наплыв новых инвесторов. Человек, впервые попавший в мир инвестиций, зачастую совершенно не подготовлен к тому, какие ситуации могут происходить.

В чем причина

Причины такого слабого результата давно известны, но, похоже, за последние 20 лет ничего не изменилось. Завышенные ожидания, переоценка своих сил, недооценка рисков, жадность, отсутствие стратегии и самодисциплины — вот что приводит к плачевному результату. Доказательства того, что среднестатистические инвесторы в большинстве своем принимают неверные решения в попытке спекулировать, есть не только на рынке акций и не только в последние 20 лет.

Для наглядности проанализируем то, как вели себя спекулянты-физлица (Small Spec) на рынках фьючерсных контрактов — графическое отражение результативности их действий будет весьма показательным. Для примера возьмем фьючерс на британский фунт и посмотрим, как действовали спекулянты. Проанализировав период, вплоть до 2003 г., обнаружим, что и тогда ситуация была аналогичной. Рынок разворачивался в тот момент, когда Small Spec с упорством наращивали или сокращали до минимума свои позиции.

Текущая экономическая ситуация и низкие ставки по депозитам как в США, так и в России требуют учиться принимать разумные инвестиционные решения. Иначе накоплений, полученных на банковском депозите, не хватит, чтобы обойти стремительно растущий в последнее время «инфляционный налог».

Общие правила давно известны: сначала научиться ставить инвестиционные цели, составлять план их достижения, реализовывать его с помощью проверенных инструментов. И помнить, что рынки не всегда растут.

Самый (не)простой способ

Для тех, кто сделал первый трудный шаг и осознал необходимость разумного инвестирования, есть простой способ как вырваться из толпы «невезучих». Он прост по форме, но для большинства крайне сложен в реализации. О нем знает практически каждый, но упорно не пользуется — иначе статистика была бы другой.

Проведя исследования, мы можем увидеть, что долгосрочный портфель из акций и облигаций, составленный в любой пропорции, смог бы помочь среднестатистическому инвестору как минимум в два-три раза обойти в доходности результаты, рассчитанные JP Morgan AM.

Каждый может решить для себя, на какой потенциальный риск готов пойти и составить портфель с определенной долей акций и облигаций. На рынке США наиболее рациональным с точки зрения риска/доходности выглядит соотношение 30/70, с перевесом облигаций.

Инвесторам, которые были сконцентрированы исключительно на облигациях, стоит обратить внимание, что добавление в портфель 10–20% акций не только увеличивало доходность, но и снижало максимальную просадку. А инвесторам, игнорирующим облигации, необходимо осознать, что покупка только акций ведет к непропорциональному росту риска по отношению к потенциальной доходности.

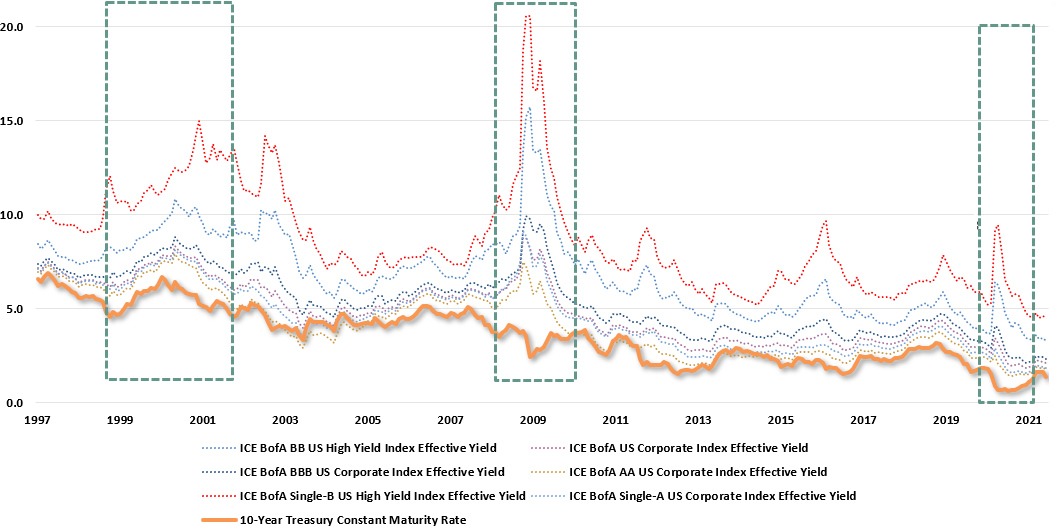

Ошибка многих инвесторов за последние 20 лет — недооценивать преимущество владения облигациями. То, насколько важно добавление бондов в портфель, демонстрирует график соотношения различных индексов облигаций и изменение их доходности в кризисные периоды.

Итак, что делать инвесторам

Если торговля на фондовом рынке не является вашей профессией и нет времени и квалификации уделять все внимание исследованиям и анализу, то использование модели 30/70 для базового формирования стратегии может стать одним из лучших решений.

Составление портфеля из акций и облигаций — это лишь начало построения надежного портфеля. Как мы выяснили ранее, и покупка «скучных» акций может принести инвестору хороший доход при меньших рисках.

Не обойтись без включения альтернативных классов активов: недвижимость, сырье или золото. Добавляя в портфель активы, имеющие отрицательную корреляцию, при том же уровне риска можно получить более высокую доходность. Наибольшей ценностью обладают стратегии, способные ограничить риски и сохранить капитал в кризис. А на растущем рынке могут заработать многие.

Рэй Далио в своей книге «Принципы: Жизнь и работа» показал, насколько важна диверсификация, называя ее «Священным Граалем инвестирования». При уменьшении процента корреляции активов уменьшается риск потери средств и стандартное отклонение стоимости портфеля, а соотношение риска и доходности растет.

Составление портфеля можно осуществлять самому, или взять за основы советы легендарных инвесторов, но более рациональным решением было бы обратиться к профессионалам.

О том, бумаги каких компаний стоит включить в долю акций при составлении портфеля 30/70, исходя из текущего состояния рынка, читайте в материале, который выйдет на портале в ближайшее время.

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать