Рынок акций США. Стратегия на III квартал 2023

Ситуация в американской экономике остается неопределенной. Мы проанализировали обстановку на рынке США и нашли привлекательные инвестиционные идеи в отдельных секторах. Подробнее о главных факторах, которые влияют на рынок, и перспективных акциях — в стратегии на III квартал 2023 г.

Материал объемный — советуем добавить его в избранное, чтобы в удобное время прочитать по частям или полностью. Для навигации воспользуйтесь содержанием: просто нажмите на нужный раздел для быстрого перехода.

Содержание

• Главное

• Экономика

• Взгляд на рынок

• Программное обеспечение (IT)

• Ритейл

• Базовые материалы

• Нефтегазовый сектор

• Фармацевтика и биотехнологии

• Медиа

• Интернет

• Финансовый сектор

• Полупроводники

• Финтех

• ЖКУ и электроэнергетика

• Сектор недвижимости (REIT)

• Потребительский нецикличный сектор

• Промышленный сектор

Главное

Мы позитивно оцениваем перспективы рынка акций в США на среднесрочном горизонте. Рекомендуем покупать бумаги на 30–40% портфеля сейчас, а оставшуюся часть инвестировать во время коррекции.

• Экономика США остается устойчивой благодаря сильному рынку труда и позитивным настроениям потребителей.

- Ожидается, что если рецессия и будет, то неглубокой.

- ФРС может держать ставку высокой дольше, чем предполагалось.

• Мы ожидаем коррекцию в акциях США в ближайшее время, но в среднесрочном плане смотрим на рынок позитивно. Закрываем парную идею «Покупать облигации против акций».

• Добавляем в фавориты: AMD, Palo Alto Networks, Block, Newmont, Splunk, Schlumberger, Canadian National Railway, Jacobs Solutions, Alphabet, Aptiv.

• Добавляем в аутсайдеры: Western Digital, Zoom, Archer-Daniels-Midland, Nokia.

В деталях

Экономика США показала удивительную устойчивость в первой половине года. Безработица остается низкой, настроения потребителей улучшаются, а расходы потребителей растут. Безусловно, рост процентных ставок должен оказать сдерживающее влияние: ожидается, что экономика США войдет в рецессию в III–IV кварталах 2023 г., но она вряд ли будет глубокой. Сильное состояние экономики дает возможность ФРС держать процентные ставки на высоком уровне или даже продолжить их повышать.

Ожидаем дальнейшего роста акций после коррекции. Мультипликаторы S&P 500 выглядят высокими в первую очередь за счет роста акций крупных технологических компаний (Megacap-8). По нашему мнению, эти бумаги заслуженно дорогие, а компании средней и малой капитализации выглядят привлекательно. Еще одним важным позитивным фактором для экономики США служит развитие технологий искусственного интеллекта. Мы рекомендуем инвестировать в акции США 30–40% портфеля уже сейчас. В случае коррекции на рынке рекомендуем использовать ее, чтобы инвестировать оставшиеся 70–60% портфеля.

Закрываем парную идею «Покупать облигации (ETF TLT) против акций (фьючерс на S&P 500)». Данная идея принесла -21% с марта 2023 г. из-за сильного роста S&P 500. Мы не считаем разумным играть против акций США дальше, учитывая хорошее состояние экономики и силу рынка. Кроме того, ситуация на рынке облигаций изменилась в худшую сторону, и снижения ставки ФРС, судя по всему, придется ждать еще дольше.

Наши фавориты и аутсайдеры. Мы обновляем наши портфели фаворитов и аутсайдеров на рынке акций США. В портфель фаворитов включили: Palo Alto Networks, Splunk, Schlumberger, Advanced Micro Devices, Block, Newmont, Canadian National Railway, Jacobs Solutions, Alphabet, Aptiv. Портфель покинут акции Halliburton, Marvell, Host Hotels & Resorts. Мы приводим состав портфеля к 20 бумагам с равным весом в 5%.

Также расширяем портфель аутсайдеров и приводим его состав к 10 именам с весом в 10%. В портфель аутсайдеров в этом квартале включили акции Western Digital, Zoom, Archer-Daniels-Midlands и Nokia.

Мы придерживаемся позитивного взгляда на сектора полупроводников и платежных систем (финтех). У нас негативный взгляд на недвижимость и ритейл из-за высоких процентных ставок и низкого потенциала роста прибыли в данных сегментах.

Экономика

Рецессия в США все никак не наступит. Американская экономика продолжает преподносить сюрпризы, удивляя инвесторов своей устойчивостью. С одной стороны, опережающие индикаторы — индексы PMI, опросы менеджеров по закупкам — показывают, что экономическая активность замедляется. Безработица остается на рекордно низких уровнях, но рост процентных ставок и сильное ужесточение условий кредитования должны привести к ее увеличению и способствовать замедлению экономики.

С другой стороны, финансовые результаты американских компаний в I квартале 2023 г. были сильными: выручка в среднем была выше прогнозов на 3%, а прибыль на акцию — на 5%. Это лучший результат за последние 12 месяцев. Финальная оценка роста ВВП США в I квартале 20 23 г. была пересмотрена вверх с 1,3% до 2,0%. Розничные продажи растут последние пять месяцев из шести. Уверенность потребителей также повышается, что крайне важно для экономики, ВВП которой на 65% состоит из потребительских расходов.

Инвесторы ожидают, что после увеличения на 2,1% г/г в 2022 г. темпы роста американской экономики замедлятся до +1,3% в 2023 г., потом — до +0,7% в 2024 г., а в 2025 г. ВВП прибавит 1,6%. В квартальном выражении экономика, как ожидается, покажет нулевой рост в III квартале 2023 г., снизится на 0,5% в IV квартале 2023 г. и после этого вернется к росту. Иными словами, рынок ожидает, что если рецессия и случится, то будет весьма умеренной.

Рынок готов к сценарию более высоких процентных ставок. Инфляция пока остается высокой: показатель потребительской инфляции (PCE, расходы на личное потребление), на который ориентируется ФРС, составляет 4,7%, что далеко от цели регулятора в 2%. Недавно он заявил, что готов поднять ставку еще дважды по 25 б.п. в этом году — это продолжает толкать вверх доходность гособлигаций США (US Treasuries). В результате фондовый рынок начинает все больше склоняться к сценарию higher for longer, когда процентные ставки задержатся на высоком уровне более продолжительное время. Однако, вопреки ожиданиям, это не оказывает негативного влияния на рынок акций.

Влияние искусственного интеллекта будет расти. Несмотря на высокие процентные ставки, инвесторы исполнены оптимизма в отношении экономики в средне- и долгосрочной перспективах. Причина заключается в технологиях искусственного интеллекта (ИИ), влияние которого сравнивают с «четвертой промышленной революцией». Согласно оценкам, глобальный рынок ИИ до 2026 г. будет расти в среднем на 40%. Основной положительный эффект создания дополнительной стоимости придется на такие сферы, как IT, ритейл, финансы и транспорт. Это еще один аргумент в пользу того, почему в США не ожидают глубокой рецессии.

Взгляд на рынок

Покупать акции — и сейчас, и после коррекции

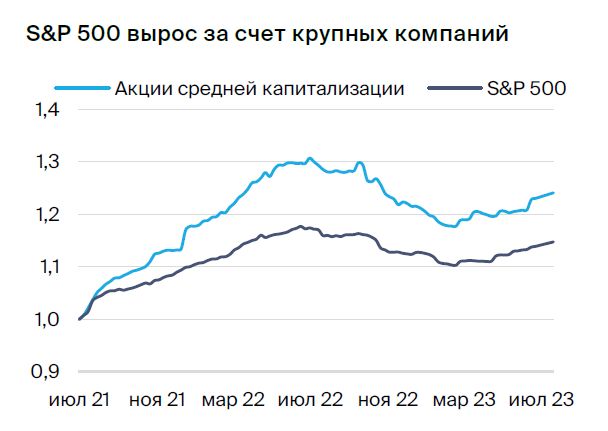

Рынок акций показал великолепную динамику за счет технологических гигантов. По итогам первого полугодия индекс S&P 500 вырос на 16%. Большая часть роста индекса была достигнута за счет акций крупных технологических компаний, которые теперь объединяют в группу под названием Megacap-8: Alphabet, Microsoft, Apple, Netflix, Meta (признана экстремистской и запрещена на территории РФ), NVIDIA, Amazon и Tesla. S&P 500 сейчас торгуется с мультипликатором P/E 19,1х, что на 10% выше среднего за последние 10 лет. В сравнении с доходностью американских гособлигаций S&P 500 дает премию за риск в размере 118 б.п. — это минимальное значение за аналогичный период, мы писали об этом в нашей предыдущей стратегии. Эти признаки однозначно указывают, что рынок акций США сейчас стоит дорого.

Акции лидеров обоснованно дорогие, остальной рынок относительно дешевый. Если посмотреть на бумаги компаний средней капитализации, то они торгуются с мультипликатором P/E равным 14,1х, что на 20% ниже среднего за 10 лет. Дивидендная доходность индекса S&P 500 Equal Weighted, то есть «очищенного» от сильного влияния Megacap-8, составляет 2,2% — на уровне исторического среднего. Поэтому ситуацию на рынке США можно описать так: акции Megacap-8 дороги, и это делает дорогим весь S&P 500, однако бумаги остальных компаний индекса относительно дешевы.

Кроме того, дороговизна акций Megacap-8 обоснована тем, что от этих компаний в ближайшие два года ожидается «чемпионский» рост прибылей — в среднем на 64% против 13% у S&P 500. Если предположить, что мультипликаторы этих компаний останутся на текущем высоком уровне, потенциал роста акций Megacap-8 составит 10–28%.

Рекомендуем покупать акции США и сейчас, и после потенциальной коррекции. Мнения инвесторов насчет дальнейших действий на рынке США разделились пополам. Кто-то настроен осторожно и указывает на высокие мультипликаторы и риски рецессии, поскольку эффект от ужесточения кредитования должен рано или поздно сказаться на экономике. Кто-то, напротив, настроен оптимистично, отмечая, что рецессия ожидается неглубокой, мультипликаторы компаний средней капитализации являются привлекательными, рынок технически перешел в бычий паттерн, а внедрение искусственного интеллекта станет долгосрочным драйвером американской и мировой экономики.

Мы суммируем факторы «за» и «против» роста акций США в таблице ниже. На наш взгляд, факторы в пользу роста рынка в настоящий момент перевешивают, поэтому мы рекомендуем покупать акции США на 30–40% от желаемой позиции сейчас, чтобы докупить оставшиеся 70–60% после вероятной коррекции.

В данный момент рынок оценен справедливо, на это указывает наша итоговая оценка справедливой стоимости S&P 500. За счет роста прибылей компаний индекс может вырасти на 10%. Однако низкая риск-премия явно напоминает об опасности снижения мультипликаторов. По нашим расчетам, индекс может снизиться на 5% в сценарии А, если риск-премия будет расти за счет снижения акций и роста облигаций, и на 16% — в сценарии Б, если риск-премия будет расти только за счет падения акций. В случае снижения котировок и увеличения риск-премии мы рекомендуем докупать «широкий рынок».

Закрываем парную идею «Покупать облигации (ETF TLT) против акций (фьючерс на S&P 500)». С марта 2023 г. идея принесла -21%. Мы отмечаем потенциал роста UST в среднесрочной перспективе, но в ближайшее время предпосылок к снижению доходностей облигаций нет: экономика США остается в сильной форме, что позволит ФРС держать ставку на высоком уровне или даже повысить ее. Опять же, в силу хорошего состояния экономики мы не считаем разумным держать шорт по индексу S&P 500.

Мы видим потенциал роста и опережающей доходности в отдельных идеях и секторах даже на фоне неопределенности на рынке в целом. Позитивно смотрим на сектора полупроводников, фармацевтики и биотехнологий, а также платежных систем (финтех). Видим потенциал роста в полупроводниках за счет возможного начала разворота в цикле в отрасли. Оценка сектора здравоохранения стала привлекательнее, а акции платежных систем остаются рыночными лидерами.

Мы негативно смотрим на недвижимость и ритейл из-за высоких ставок и низкого потенциала роста прибылей в этих сегментах. Отобрали наиболее сильные акции в различных секторах, в том числе там, где у нас нет позитивного взгляда, за счет индивидуальных характеристик и бизнес-трендов отдельных компаний.

В наш портфель фаворитов включили: Palo Alto Networks, SLB, AMD, Block, Newmont, Canadian National Railway, Jacobs Solutions, Alphabet, Aptiv. Портфель покинут акции Halliburton, Marvell, Host Hotels & Resorts.

Программное обеспечение (IT)

Искусственный интеллект — долгосрочный фактор роста

Оценка сектора повысилась, и мы делаем ставку на недооцененные компании с явными факторами роста.

Во II квартале акции разработчиков ПО продолжили рост. Лучшую динамику показали компании с решениями на базе ИИ в своей продуктовой линейке — рынок переоценивал перспективы увеличения выручки и возможности улучшения рентабельности. Безусловно, ИИ позволит повысить общую продуктивность как в секторе, так и в экономике в целом, однако оценки аналитиков и инвесторов значимо разнятся.

По итогам квартальных результатов и проведенных телеконференций менеджмент большинства компаний не оцифровывал возможности ИИ, учитывая, что разработки и коммерческое внедрение находятся на ранней стадии. В краткосрочной перспективе есть риск, что использование моделей ИИ может, наоборот, привести к ухудшению рентабельности, так как они требуют большего объема мощностей. Помимо ИИ в отрасли наблюдались следующие тренды:

• Удлинение сроков заключения сделок на фоне замедления деловой активности. Компании отмечают затягивание процессов заключения сделок — из-за замедления деловой активности и высоких процентных ставок клиенты тщательнее походят к расходам.

• Квартальные результаты превысили консенсус, компании улучшают прогнозы рентабельности. Учитывая ухудшение макроконъюнктуры, многие компании сектора заявили о намерении сократить операционные издержки, что должно положительно сказаться на рентабельности. Так, в среднем по сектору ожидается улучшение рентабельности свободного денежного потока с 16% в 2022 г. до 20% в 2023 г.

• Рост рыночных мультипликаторов. Если в 2022 г. оценки сектора были под давлением (EV/S снизился на 36%) из-за высоких процентных ставок, то по итогам I полугодия 2023 г. мультипликаторы выросли на 10%, до 7x EV/S, за счет позитивных настроений и относительно стабильных ставок.

Мы сохраняем долгосрочный позитивный взгляд на акции сектора и ждем дальнейшего улучшения рентабельности бизнеса за счет сокращения издержек, а также нормализации темпов роста выручки в 2024 г. ИИ станет новым долгосрочным фактором роста. По оценкам Goldman Sachs, он позволит расширить потенциальный рынок разработчиков ПО на $150 млрд — +18–20% к текущему целевому рынку. Однако, принимая во внимание текущую оценку (EV/S 7x), мы сохраняем нейтральный взгляд на сектор. При этом считаем, что котировки отдельных игроков могут показать опережающую динамику.

Делаем ставку на недооцененные компании сектора. В список фаворитов попали компании, удовлетворяющие следующим условиям:

• Низкий уровень проникновения на целевом рынке. Чем ниже этот уровень, тем меньше чувствительность сегмента к динамике деловой активности.

• Высокая важность предоставляемых услуг для IT-инфраструктуры.

• Высокий уровень удержания клиентов (>100%).

• Ориентация на крупный бизнес.

• Положительный свободный денежный поток.

• Низкие рыночные мультипликаторы.

Наши фавориты в секторе: Salesforce, Palo Alto Networks, Splunk.

Ритейл

В приоритете устойчивые компании

Мы ожидаем, что покупатели в США будут более избирательны в своих приобретениях: избыточных сбережений у населения нет, а процентные ставки остаются высокими. В фокусе компании с устойчивым финансовым положением и возможностью возврата средств акционерам через выплаты дивидендов и выкуп акций.

Акции ритейлеров остались под давлением из-за слабой квартальной отчетности ряда игроков. Компании сектора отмечают выборочный подход потребителей к крупным покупкам из-за высоких процентных ставок и сохранение тренда на смещение потребительского спроса от материальных благ в пользу услуг. По итогам мая рост розничных продаж без учета еды, энергоносителей и автомобилей замедлились до 3,6% г/г.

Все еще ждем замедления роста потребительских расходов. Во II полугодии 2023 г. мы ожидаем дальнейшего замедления темпов роста потребительских расходов ввиду высоких ставок — по кредитным картам они выросли до 20% против 14–15% в среднем. Дополнительное давление на потребительские расходы окажет ужесточение стандартов кредитования — повышение требований к заемщикам — после банкротства ряда региональных банков. Тем не менее мы считаем, что темпы роста, пусть и небольшие, сохранятся ввиду низкой безработицы в 3,7% и роста заработных плат.

Мы полагаем, что из-за высоких процентных ставок потребители будут избирательно подходить к покупкам. В этой связи отдаем предпочтения компаниям, которые удовлетворяют следующим критериям:

• Pricing power — способность переложить издержки на потребителя.

• Низкие рыночные мультипликаторы.

• Возможности улучшения рентабельности.

• Низкая долговая нагрузка.

Наш фаворит в секторе: Amazon с целевой ценой $150. Мы ожидаем восстановления рентабельности сегмента электронной коммерции.

Базовые материалы

Оценка сектора на среднеисторических уровнях

Мультипликаторы сектора базовых материалов, куда входят акции металлургов, а также производителей химии, упаковки и строительных материалов, находятся на среднеисторических уровнях, а текущий уровень цен на металлы, исходя из их стоимости на LME, упал во II квартале 2023 г. на 6% к/к и уже находятся на 11% ниже среднего уровня 2022 г., что сдерживает рост прибыли. Также у многих компаний сектора высокие расходы на рабочую силу и расходные материалы. Это приводит к падению рентабельности по сравнению с прошлыми годами.

Во II квартале 2023 г. индекс сектора базовых материалов не изменился — -7% к S&P 500. Динамика прогнозов форвардных прибылей сектора также осталась без изменений с начала квартала. Лучше всех среди цветных металлов чувствует себя золото — средняя цена с начала года на 7% выше средней цены 2022 г. Золото все еще выступает «защитным» активом на фоне геополитической напряженности, отрицательной реальной доходности американских казначейских облигаций и ожиданий смягчения монетарной политики ФРС.

Худшая динамика у химикатов (средняя цена на аммиак с начала года упала на 51%, к среднему за 2022 г.) и лития (-38% соответственно). Стремительное удешевление аммиака вызвано падением цен на газ в США на 42% и ростом предложения на рынке. Динамика лития связана со снижением спроса на электромобили в Китае — были отменены государственные субсидии в секторе — и ростом предложения. В целом, во II квартале 2023 г. цены корзины металлов стабилизировались, а текущие расценки находятся около средних уровней за последние 5 лет.

Дальнейшая динамика сектора — в первую очередь металлургов — во многом будет зависеть от состояния глобальной экономики, действий мировых центробанков и динамики восстановления Китая после пандемии. В случае наступления рецессии золото может остаться «защитным» активом.

Основные риски в секторе:

• Ужесточение денежно-кредитной политики мировых центробанков.

• Замедление строительной отрасли в США и Китае.

• Глобальная рецессия.

Оценка сектора вблизи среднеисторических значений: сейчас текущий мультипликатор P/E составляет 17,7x при среднем 17,2x за 5 лет, дивидендная доходность — 2,1% при среднем 2,2% за последние 5 лет.

Мы сохраняем нейтральный взгляд на сектор, поскольку текущая оценка недостаточно привлекательна, и при этом сохраняются риски замедления экономики, что может негативно отразиться на металлах и, как результат, акциях сектора.

В качестве фаворита сектора выделяем американского золотодобытчика Newmont Mining Corporation — рост цен на золото, а также постепенное наращивание объемов производства до 2% в год позволяют компании показывать увеличение прибыли, а текущие мультипликаторы находятся ниже среднеисторических значений.

Наш фаворит в секторе: Newmont Mining Corporation с целевой ценой $55. Рост цен на золото и объемов производства до 2% в год позволяет компании увеличивать прибыль. Кроме того, текущие мультипликаторы находятся ниже среднеисторических значений.

Нефтегазовый сектор

Мультипликаторы упали, но прибыли не растут

Во II квартале 2023 г. нефтегазовый сектор продолжил отставать от индекса S&P 500. Цены на нефть снижались, а на природный газ, на Henry Hub, начали восстанавливаться и достигли локальных максимумов апреля этого года. При сохранении текущих ценовых уровней на нефть и газ прогнозы роста прибыли компаний сектора могут быть ухудшены.

Во II квартале 2023 г. котировки нефтегазового сектора упали на 5,5% (-12,1% к S&P 500), при этом цена на нефть WTI опустилась на 8,1%, а на газ в США — выросла на 18%. Если текущие спотовые цены на нефть и газ сохранятся до конца года, то среднегодовые расценки упадут на 20% и 62% соответственно.

Среди причин негативной динамики нефти — слабые макроданные Китая, усиление рисков в финансовой системе США, ужесточение монетарной политики центральных банков Европы, а также ястребиная риторика ФРС. В апреле страны ОПЕК+ договорились о добровольном сокращении добычи нефти на 1,66 млн барр. в сутки (дополнение к действующему соглашению о снижении добычи на 2 млн барр. в сутки) для поддержания стабильности нефтяного рынка. Также в июне страны ОПЕК+ договорились с 2024 г. добывать 40,46 млн барр. в сутки, что на 1,39 млн. барр. меньше, чем в предыдущих договоренностях.

Несмотря на это, нефть продолжает дешеветь. Цены на газ начали восстанавливаться с ростом потребления — по данным Управления энергетической информации США, с марта по июнь объем потребления газа возобновил рост в годовом выражении, — а также сокращения объемов экспорта газа из Канады.

Основные риски в секторе:

Глобальная рецессия может привести к падению спроса на нефть и газ и снижению цен на сырье.

Сектор торгуется с дисконтом к среднеисторическим мультипликаторам: по P/E дисконт составляет 45%, по EV/EBITDA — 12%, однако роста прибыли в секторе в 2024–2025 гг. не ожидается. В этой связи, а также из-за рисков падения прибыли в будущем, мы сохраняем нейтральный взгляд на сектор.

Из компаний сектора мы предпочитаем нефтесервисные: они сохраняют потенциал роста прибыли за счет расширения портфеля проектов на мировом рынке. Также мы смотрим на компании, где бизнес в США составляет наименьшую долю в общей выручке — прирост активных буровых установок в стране замедляется г/г уже пять месяцев, а в мае рост составил всего 1% г/г.

Наш фаворит в секторе: Schlumberger с целевой ценой $69. Портфель проектов компании хорошо диверсифицирован по разным регионам — Европе, Азии, Востоку, Америке. Менеджмент подтвердил ориентир по темпам роста выручки после I квартала 2023 г., а текущие мультипликаторы находятся ниже среднеисторических уровней.

Фармацевтика и биотехнологии

Отдаем предпочтения отдельным историям

Вопреки нашим ожиданиям, во II квартале 2023 г. рост M&A-активности в секторе биотехнологий замедлился. Основной причиной стало намерение Федеральной торговой комиссии заблокировать сделку между Amgen и Horizon Therapeutics. При этом оценка ряда компаний за квартал стала более привлекательной. Мы полагаем, что в III квартале 2023 г. активность на рынке M&A будет низкой, поэтому отдаем предпочтение отдельным историям с внутренними драйверами роста.

Слабые притоки в секторальные ETF сохранились во II квартале 2023 г. В то время как ETF на сектор здравоохранения в целом был на третьем месте по притоку средств среди секторальных ETF, более узкоспециализированные ETF на биотехнологические компании продолжили испытывать отток ликвидности. Столь низкий спрос на фонды фармацевтики и биотехнологий объясняется двумя главными факторами.

Во-первых, продолжилась ротация инвесторов из защитных секторов в более рисковые. Во-вторых, на секторе негативно сказалась новость о том, что антимонопольные органы могут заблокировать сделку по поглощению Horizon Therapeutics компанией Amgen. Это поставило на паузу наш основной инвестиционный тезис в секторе о росте M&A-активности.

После двух кварталов относительно высокой активности в секторе рынок M&A в этом квартале замедлился. У крупных игроков сохраняется высокая потребность в сделках среднего размера для увеличения темпов роста выручки, но мы полагаем, что до решения ситуации со сделкой Amgen и Horizon, а также сделки Pfizer с Seagen, фармкомпании приостановят планы по сделкам дороже $10 млрд и переключатся на более мелкие покупки.

В условиях временных преград для роста компаний через слияния и поглощения мы считаем, что бизнес ряда крупных компаний окажется под давлением из-за окончания срока патента по своим главным препаратам. В частности это касается Johnson & Johnson и Abbvie.

Отдаем предпочтение отдельным корпоративным историям. Несмотря на то, что акции ряда компаний торгуются на более привлекательных уровнях, чем три месяца назад, мы считаем, что негативные настроения инвесторов в ближайшем квартале могут сохраниться. Тем не менее, на наш взгляд, часть компаний имеет ряд драйверов, чтобы опередить сектор. Из таких выделяем BioMarin Pharmaceuticals.

Наши фавориты в секторе: BioMarin с целевой ценой $118. За последние два года компания получила несколько одобрений по своим препаратам, что должно позитивно сказаться на росте выручки.

Медиа

Рост доли стриминга продолжатся, отличная динамика рынка видеоигр

II квартал 2023 г. был разнонаправленным для подсектора стриминга, инвесторы отдавали предпочтение лидеру Netflix — его график релизов был наиболее насыщенным среди всех потоковых сервисов. Хотя судьба сделки Microsoft c Activision Blizzard пока не решена, успешные релизы новых блокбастеров добавили позитива подсектору видеоигр.

Традиционные медиа продолжают терять рынок, главная тема в стриминге — реклама. Ключевой темой в подсекторе традиционного медиа и стриминга остается переход пользователей с телевещания и кабельного ТВ на стриминг. За три месяца, с конца февраля по май включительно, доля стриминга в общем числе часов просмотра ТВ в США увеличилась на 2,1 п.п. — наибольший рост пришелся на май.

Доля телевещания за этот же период снизилась на 1 п.п., а кабельное телевидение впервые с 2021 г. увеличило долю на 0,9 п.п. Для стриминга главной темой остается рост доли спонсируемого рекламой вещания (AVOD). В общем времени, потраченном на просмотр телевидения в США совокупная доля трех AVOD-сервисов Tubi, Pluto TV и Roku превышает долю Disney+ или Amazon Prime, взятых по отдельности.

Netflix был в лидерах роста. Относительная оценка медиакомпаний в нашей выборке за квартал выросла на 5% за счет расширения мультипликаторов. Заметно выделялся на фоне других Netflix: котировки компании росли на фоне оптимистичных ожиданий по поводу возможного притока новых подписчиков — стриминг вводит плату за дополнительные устройства. За прошедшие 3 месяца мультипликатор EV/S Netflix вырос на 35%, что, на наш взгляд, создает риски коррекции, если ближайшая отчетность компании не оправдает ожидания инвесторов.

В ближайший квартал медиаподсектор может остаться под давлением. Мы не выделяем фаворитов в подсекторе на ближайший квартал, но видим долгосрочные интересные истории: это Walt Disney и Warner. Bros Discovery. Главным драйвером для Disney остается возвращение Боба Айгера на пост CEO, а для Warner Bros. — улучшение рентабельности сервиса HBO Max.

Для подсектора видеоигр выделим три тезиса, актуальных во II квартале 2023 г.:

• Ключевой темой остается одобрение сделки Microsoft и Activision Blizzard. После блокировки антимонопольных служб в США и Великобритании судьба сделки будет определена на судебных разбирательствах, которые должны пройти в июле.

• Дополнительным драйвером стал анонс очков смешанной реальности от Apple. Главным бенефициаром здесь может стать Unity: ее видеоигровой движок используется при создании приложений для шлема Vision Pro.

• Как и в I квартале 2023 г., график релизов за квартал был весьма насыщенным. Из громких проектов стоит отметить выход Diablo 4 от Activision Blizzard, SW Jedi: Survivor — от Electronic Arts, новая Zelda — от Nintendo, Final Fantasy — от Sqaure Enix.

Учитывая повышение котировок в подсекторе за последние три месяца, мы видим ограниченный потенциал роста с текущих уровней и предпочитаем дождаться более привлекательных уровней для покупок, а также публикаций квартальных отчетов компаний.

Наши фавориты в секторе: нет фаворитов.

Интернет

Восстановления рынка рекламы пока не наблюдается

Подсектор рекламы остается под давлением — рекламодатели урезают бюджеты. Мы выделяем истории с устойчивым бизнесом и внутренними драйверами роста: Alphabet и Match. Подсектор онлайн-агрегаторов такси и доставки, несмотря на прошлые опасения инвесторов, показал позитивную динамику акций. Здесь в качестве фаворитов выделяем Uber.

II квартал 2023 г.: котировки соцсетей вновь показали разную динамику. Лучшая доходность была у акций компаний крупной капитализации, а более мелкие игроки остались под давлением. В сегменте онлайн-рекламы наблюдалось продолжение негативного тренда на сокращение рекламных бюджетов. Наряду с до сих пор нерешенными проблемами вопросы таргетирования и оценки эффективности рекламы после изменения политики Apple это по-прежнему давит на подсектор.

По типам рекламы наибольшее снижение, как и кварталом ранее, наблюдалось в брендированной рекламе (плата за показ), в то время как как модель CPA (плата за действие) была более устойчива. Как и в IV квартале 2022 г., в I квартале 2023 г. основное давление на показатели компаний было из-за снижения ARPU — средней выручки на пользователя. Те компании, у которых наблюдался положительный рост выручки в I квартале 2023 г., добились этого в основном за счет роста числа активных пользователей.

Оценка подсектора, несмотря на сокращение рынка рекламы, выросла. Оценка компаний под нашим покрытием выросла за II квартала 2023 г. на 23%. Общий мультипликатор EV/S увеличился за квартал на 38%, с 4,2x до 5,8x. При этом мы понизили прогнозы выручки компаний на 2023 г. на 11%: полагаем, что в III квартале 2023 г. бизнес соцсетей останется под давлением, и не ожидаем восстановления рынка рекламы ранее IV квартала 2023 г.

Среди онлайн-агрегаторов такси и доставки еды заметный рост оценки. Квартальные результаты ряда компаний сняли часть опасений инвесторов по поводу негативного влияния макроконъюнктуры на расходы потребителей на услуги не первой необходимости — заказа такси и доставки еды. Так, совокупная оценка компаний под нашим покрытием выросла на

35% к/к в основном за счет увеличения мультипликаторов — EV/S за 3 месяца увеличился на 33%, с 1,84x до 2,45x. На фоне сильных квартальных результатов хорошую динамику показали акции нашего фаворита Uber. Хуже всех смотрелась Lyft, которая продолжила уступать Uber долю рынка в США.

Наши фавориты в секторе: Alphabet с целевой ценой $129, Match — $51, Uber — $48. Alphabet — один из главных бенефициаров роста интереса к искусственному интеллекту, у компании наибольшая ориентация на рекламу с платой за действие. Match — низкая зависимость от рынка рекламы. Uber — лучшая история в секторе, потенциал роста, на наш взгляд, еще не исчерпан полностью.

Финансовый сектор

Для опережающего роста акций нет причин

Во II квартале 2023 г. котировки банков двигались на уровне рынка и не смогли сократить отставание от S&P 500 с начала года. Рентабельность сектора сохраняется на высоком уровне, но возможно ухудшение: пассивы продолжают дорожать, рост балансовых показателей замедляется, а качество активов ухудшается.

Умеренный отток депозитов. Самая негативная динамика наблюдалась в региональных банках: в I квартале 2023 г. они потеряли 5% депозитов. Антирекорды по вкладам у First Republic (-41% к/к), Western Alliance (-11%) и Comerica (-9,4%). Деньги клиентов «бежали» из региональных банков к крупным игрокам — J.P. Morgan (+1,6% к/к). В целом по сектору отток умеренный — 2% за I полугодие 2023 г.

Стоимость фондирования растет, что толкает вниз процентную маржу. Из-за оттока депозитов банки вынуждены привлекать новые средства по более высоким ставкам. В I квартале 2023 г. стоимость фондирования крупнейших американских банков выросла на 90 б.п. Региональные банки увеличили стоимость привлеченных средств на 100 б.п. к/к. В результате чистая процентная маржа сектора упала на 40 б.п., до 3,5%. Наибольшее снижение показали региональные банки и эмитенты кредитных карт. Мы ожидаем сохранения негативного тренда у процентной маржи, пока процентные ставки остаются высокими.

Качество активов ухудшается, но остается высоким. Качество портфелей банков США сохраняет устойчивость. Доля неработающих активов выросла всего на 6 б.п. к/к, до 0,26% — вблизи минимальных уровней. Стоимость риска — доля портфеля, зарезервированного за год — остается низкой, всего 0,9%. Рост показателя в I квартале 2023 г. наблюдался лишь у сегмента кредитных карт.

Наиболее рискованным сектором остается офисная коммерческая недвижимость. Доля просроченных кредитов в сегменте коммерческой недвижимости (CRE) по итогам I квартала 2023 г. выросла незначительно — на 7 б.п. к/к, до 0,76%. Однако качество портфелей в офисном сегменте существенно хуже: уровень просрочки вырос более чем на 4%. Наибольшая доля коммерческой недвижимости у региональных банков, более 20%, у крупных универсальных банков — около 11%.

Рентабельность банковского сектора выросла. Отток дешевого фондирования не смог негативно повлиять на рентабельность финансовых организаций. ROE (рентабельность капитала) крупнейших американских банков незначительно выросла в I квартале 2023 г., до 14%. Положительная динамика ROE была во всех сегментах, кроме эмитентов кредитных карт, на которых негативно влияют рост фондирования и ухудшение качества активов.

Сектор успешно проходит тесты Федрезерва. Регулятор заявил об улучшении устойчивости сектора, несмотря на кризис региональных банков в I квартале 2023 г. Запас капитала над минимально требуемым уровнем составляет около 10% рыночной капитализации банков. Запас капитала над целевыми уровнями менеджмента равен 3%.

Потенциал роста акций банковского сектора ограничен. Высокие ставки перестали поддерживать рост процентных доходов, расширение кредитных портфелей замедляется, а качество активов ухудшается — все это может негативно влиять на рентабельность сектора в будущем. Мы смотрим на акции банков нейтрально. Предпочитаем крупных универсальных игроков — в частности Bank of America, — а не региональных. Причины следующие:

• Отток депозитов более стремительный.

• У региональных банков выше доля кредитного портфеля в рискованном сегменте коммерческой недвижимости.

Мы считаем наиболее рискованными для инвестиций акции следующих эмитентов: Western Alliance, Comerica, Zions Bancorporation.

Полупроводники

Искусственный интеллект — драйвер сектора

Индекс полупроводников S&P 500 Semi & Semi Equipment во II полугодии 2023 г. обновил исторические максимумы. Основными драйверами роста стали бумаги разработчиков чипов для центров обработки данных, которые используются в ИИ-решениях — NVIDIA, AMD и Marvell Technology. Рост котировок лидеров отрасли был небезосновательным: менеджмент пересмотрел ожидания в лучшую сторону.

Искусственный интеллект останется основным драйвером сектора. ИИ стал самой популярной темой на телеконференциях менеджмента компаний с инвесторами. Ожидается, что около 300 млн рабочих мест в мире может быть автоматизировано с помощью решений, использующих машинное обучение. Страны с наибольшим потенциалом автоматизации — США, Великобритания, Япония и Израиль. За 10 лет решения с ИИ могут повысить производительность в мире в среднем на 1% ($7 трлн).

Фокус на ИИ обеспечил рекордный прирост котировок. Компании с фокусом на искусственный интеллект стали главными драйверами индекса полупроводников. Среди лидеров роста:

• Акции NVIDIA — лидера в сегменте графических процессоров с долей рынка 80% (в USD) — почти утроились с начала года. Компания производит видеокарты для ПК и дата-центров, которые остаются вне конкуренции.

• Динамика продаж видеокарт AMD — производителя №2 на рынке графических процессоров — существенно хуже NVIDIA. Но это не помешало акциям AMD вырасти в I полугодии 2023 г. на 75% благодаря позитивным результатам в игровом сегменте.

• Бумаги Marvell Technology с начала года принесли инвесторам более 60%. Оборудование для связи, которое в том числе используется в центрах обработки данных, пользовалось повышенным спросом из-за внедрения ИИ-решений.

Искусственный интеллект поддерживает потенциал роста в секторе. Кратный рост капитализации компаний с фокусом на ИИ небезоснователен. Благодаря повышению прогнозов менеджмента мультипликаторы лидера отрасли, NVIDIA, скорректировались ниже, чем были до отчетности за I квартал 2023 г.: P/E 50x против 55х, EV/EBITDA 42x против 50х. Мультипликаторы AMD подтянулись к средним значениям за последние 5 лет. Marvell Technology торгуется выше средних мультипликаторов. Средняя премия (3х) — выше названных игроков к сектору составляет 65% против средних 78% за последние 5 лет, что также подтверждает шансы на сохранение высоких мультипликаторов в будущем.

Возможен разворот падающего тренда в цикличных полупроводниках. После пандемического затоваривания на рынках ПК, мобильных устройств и памяти, складские запасы устройств находятся вблизи максимальных значений. Падение продаж в 2022–2023 гг. во многих сегментах приблизилось к историческим рекордам. В частности, продажи в сегменте центральных процессоров и видеокарт падают, по последним данным, на 20%, что превысило среднее падение в кризисные периоды.

В сегменте памяти аналогичная ситуация: продажи производителей оперативной памяти Micron, Seagate и Western Digital, как ожидает рынок, в 2023 г. упадут в среднем на 40% г/г. Продажи рухнули на те же 40% лишь однажды — в мировой кризис 2008–2009 гг. Падение в циклы снижения спроса на чипы памяти составляло в среднем 15%.

Нейтральный взгляд на цикличные полупроводники. Несмотря на позитивный взгляд на сектор в целом, мы сохраняем нейтральный взгляд на цикличные подсекторы. Триггером для пересмотра взгляда с нейтрального до позитивного может стать разворот динамики запасов чипов памяти и центральных процессоров — ожидаем перехода от роста к снижению во II полугодии 2023 г.

Наш фаворит в секторе: Advanced Micro Devices, потенциал роста — 50%.

Финтех

Фокус на стабильных компаниях

Ставки остаются высокими, а экономика замедляется, поэтому мы по-прежнему предпочитаем стабильные маржинальные компании (Visa). Продолжается распространение карточных платежей, что, как ожидается, поддержит рост рынка в ближайшие 5 лет. Также мы не исключаем возможности разворота в растущих историях (Block) на фоне повышения рентабельности. Эмитенты кредитных карт могут показать слабую динамику из-за рисков роста стоимости фондирования.

Для восстановления аутсайдеров прошлого года нет оснований. В 2022 г. основные финтех-игроки во всех подсегментах, кроме Visa и Mastercard, теряли партнеров и клиентов (Affirm, PayPal), рентабельность (Synchrony Financial, Capital One, Discover), менеджмент (Fidelity National). Финтех стал одним из аутсайдеров прошлого года: из растущего и рентабельного он превратился в лучшем случае в рентабельный (сегмент обработки платежей — FISV, Global Payments), а в худшем — в убыточный с посредственными темпами ожидаемого роста (Affirm).

Visa остается фаворитом сектора платежей. В ближайшие годы мы ожидаем дальнейшего роста распространения карточных платежей за счет все тех же трендов: ухода торговли в онлайн, развития онлайн-кошельков и переводов, появления новых способов кредитования — сервисов рассрочки BNPL. Несмотря на замедление реального ВВП и инфляцию, номинальный рост экономики останется высоким, что в ближайшие 5 лет обеспечит ежегодный рост рынка платежей на 10–13%.

Visa продолжит получать максимальную маржу среди конкурентов (60–70% по EBITDA) и сохранит двузначные темпы роста прибыли (в 2023 г. EPS вырастет на 15–18%). В этом году динамика выручки компании приблизится к доковидным уровням — +10–13%). В 2017–2019 гг. акции Visa и Mastercard торговались по мультипликатору P/E 30–37x при сопоставимых темпах роста. Сейчас P/E Mastercard близок к этим уровням (30x), а мультипликатор P/E Visa — ниже (25x). Visa остается нашим фаворитом из-за относительно низкой оценки и выгодного географического присутствия: более 40% приходится на США, менее 18% — на Европу.

У сегмента кредитных карт обострились риски падения рентабельности и качества активов. С ухудшением ситуации с ликвидностью региональных банков США мы ждем ускорения темпов роста стоимости фондирования, что негативно повлияет на процентную маржу, в том числе эмитентов кредитных карт — Capital One, Synchrony Financial и Discover Financial Services. Заметный рост процентных ставок ограничит расширение портфелей: ставки по «кредиткам» доходят до 20% — максимального уровня за последние 30 лет. Доля просроченной задолженности по-прежнему на низком уровне, но ее постепенный рост продолжается с начала 2022 г. Это может сказаться на рентабельности капитала эмитентов кредитных карт.

Добавляем в фавориты подешевевшего игрока digital-сегмента Block. В последние кварталы компания показывает успешные результаты: рост выручки составил 26%, скорректированная EBITDA вышла в «плюс» и к IV кварталу 2023 г. может достигнуть 7%. Акции компании торгуются по мультипликатору EV/выручка 1,7х, на минимумах. Мы считаем дальнейшее снижение мультипликатора маловероятным ввиду улучшения рентабельности — это может стать драйвером роста бумаг компании.

Среди остальных бумаг мы не видим существенного потенциала роста.

• Обработка платежей (FIS, Fiserv и Global Payments). Прогнозируемый рост выручки упал с 8–10% год назад до 1–7% сейчас. Рост маржи (Global Payments) лишь отчасти компенсирует отсутствие роста.

• Сегмент «Топливные карты» (Fleetcor и Wex). Высокие цены на энергоносители могут поддержать денежный поток, но потенциальное снижение цен на топливо — риск для дальнейшего роста бизнеса.

Наши фавориты в секторе: Visa с целевой ценой $272 — рост прибыли выше 10% и рекордная рентабельность по EBITDA в секторе. Вlock с целевой ценой $87 — акции имеют шанс на рост при существенном улучшении рентабельности по скорректированной EBITDA к концу 2023 г.

ЖКУ и электроэнергетика

Улучшение денежных потоков, но падение объемов

На наш взгляд, акции сектора нельзя считать надежной защитой от макроэкономической турбулентности. Привлекательность сектора по прогнозным оценкам выросла к концу I полугодия 2023 г., но пока мы не готовы менять наш взгляд на позитивный из-за потенциального спада объемов сбыта электроэнергии.

В I полугодии 2023 г. сектор ожидаемо показал динамику хуже широкого рынка. За прошедшее полугодие ETF XLU снизился на 7,2%. Снижение происходило на фоне ротации инвесторов в более привлекательные сектора «роста» — состояние экономики США лучше, чем опасались инвесторы, плюс внимание привлекла тематика искусственного интеллекта. В связи со спадом политической премии в энергоносителях на мировом рынке после 2022 г. и слабостью экономик, в особенности Китая, инвесторы также отошли от инвестиций в компании с возможностями экспорта энергоресурсов (мы выделяли в прошлом году Sempra Energy с ее СПГ-активами) и сосредоточились на компаниях, ориентированных на внутренний рынок.

Сектор нельзя назвать безусловно защитным. Стереотип о защитном характере сектора электроэнергетики в США не подкрепляется его исторической динамикой. Котировки сектора падали вместе с индексами и даже ниже во время обвалов рынка в 2020 г., 2008 г. и 2000 г. Более того, рынок сбыта энергии в США не растет беспрерывно. Так, в 2020 г. потребление электроэнергии упало на 2,3% г/г. В зависимости от состояния экономики США периодически могут падать объемы потребления со стороны бизнеса и промышленности.

По оценкам Duke Energy, общие объемы сбыта электроэнергии вырастут в 2023 г. только на 0,5%, а сбыт бизнесу и промышленникам упадет на 1–1,5%. Таким образом, финансовые показатели сектора зависят и будут зависеть от общего состояния экономики: в США периодически могут падать объемы потребления со стороны бизнеса и промышленности.

Оставляем нейтральный взгляд, но привлекательность сектора растет. В нашей предыдущей стратегии мы занимали нейтральный взгляд на сектор, и он ожидаемо был хуже широкого рынка (индекса S&P 500) в I полугодии 2023 г. Однако к концу I полугодия привлекательность сектора несколько улучшилась.

У отдельных крупных компаний подходят к концу циклы капвложений: они стандартны для этого капиталоемкого сектора и могут длиться годами — в это время компании показывают отрицательный свободный денежный поток и наращивают долг.

В ближайшие 12 месяцев денежный поток на акцию индекса S&P 500 Utilities может вырасти на 60%. Прибыль на акцию в рамках сектора также может увеличиться на 16% за 12 месяцев, а оценка сектора по форвардному P/E на уровне 16,8х может быть привлекательной — она ниже 5-летнего среднего (18,7х), 10-летнего среднего (17,5х) и оценки S&P 500.

Готовы улучшить взгляд до позитивного при подтверждении тренда на улучшение прибыли в секторе по итогам отчетов за II квартал 2023 г. Перед сезоном отчетов нам не нравятся потенциальное падение выручки в связи со спадом объемов сбыта электроэнергии и дивидендный характер сектора. На наш взгляд, высокая дивдоходность сектора около 3,5% за 12 месяцев играет против него, а инвесторам на рынке акций США стоит выбирать растущие компании с активными программами обратного выкупа.

Акции сектора могут подойти ориентированным на дивидендные выплаты инвесторам, однако им не следует рассчитывать на то, что бумаги будут безусловно стабильными: возможную волатильность котировок наглядно показал сентябрь-октябрь 2022 г.

Наши фавориты в секторе: в этом квартале их нет.

Сектор недвижимости (REIT)

Дисконт в оценке, но риски выросли

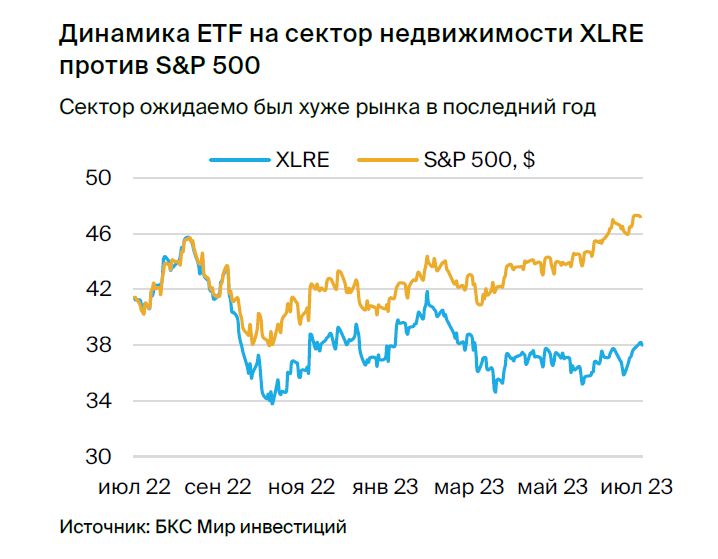

В I полугодии 2023 г. сектор недвижимости отстал от широкого рынка. Акции торгуются ниже оценок за последние 5 лет. Однако мы видим угрозу падения прибылей в следующем году. Сектор зависит от процентных ставок и чувствителен к решениям ФРС, а политика регулятора пока остается жесткой.

Ожидаемо хуже широкого рынка в I полугодии 2023 г. Сектор при этом скромно вырос (ETF XLRE: +2,1% за полугодие). Выделенные нами в предыдущих стратегиях акции Host Hotels & Resorts в I полугодии 2023 г. выросли в цене на 4,9% без учета выплаченных дивидендов и опередили по динамике секторальный индекс.

Средняя дивидендная доходность инвестиционных фондов недвижимости (REIT) на конец I полугодия 2023 г. равна 3,6% против 1,7% у бумаг в составе S&P 500. Сектор характеризуется высокой диверсификацией объектов: офисы, квартиры, магазины розничной торговли, склады для хранения, помещения под медицинские кабинеты и так далее. Потенциал роста REIT зависит от динамики бизнесов, для которых предназначен объект недвижимости в каждом конкретном фонде.

Хорошая дивидендная доходность, но есть угроза падения прибыли. Дивдоходность сектора недвижимости заметно выше среднего по рынку — это дает определенный запас прочности в оценке акций, однако сектор зависит от макроэкономических условий и процентных ставок. Мы ожидаем увидеть нулевую или отрицательную динамику прибыли в нем на горизонте 12 месяцев: консенсус Bloomberg и данные FactSet указывают на потенциал падения EPS по индексу S&P 500 Real Estate Sector на 1%. Сектор торгуется с дисконтом к среднеисторической оценке (форвардный P/E 17,0х при среднем 19,5х за 5 лет), однако ожидаемая динамика прибыли и риски сохранения процентных ставок на высоком уровне до конца года и в ближайшие 12 месяцев не позволяют нам позитивно смотреть на агрегированный сектор в лице секторального индекса и ETF XLRE.

Сектор отстает от рынка из-за жесткой монетарной политики ФРС. Для восстановления сектора нужно, чтобы на рынке улучшились ожидания по ставкам, а сектор при этом исторически отстает от широкого рынка на долгом горизонте и больше подходит инвесторам, ориентированным на дивидендную доходность, а не на прирост капитала. Расширение оценочных мультипликаторов в секторе до понижения ставок ФРС маловероятно. На конец I полугодия 2023 г. ФРС сигнализирует, что не собирается понижать ставку до конца 2023 г. и может поднять ее еще 2 раза по 25 б.п. Кроме того, мы видим признаки нарастающих кредитных рисков в секторе.

Спад в коммерческой недвижимости. В крупных американских городах, в первую очередь в Нью-Йорке, падает спрос на офисные объекты, многие пустуют. Это ведет к снижению стоимости офисной недвижимости, спаду объемов сделок и сокращению прибыли инвестфондов, ориентированных на офисную и коммерческую недвижимость.

По оценкам Morgan Stanley, к 2025 г. подойдут сроки погашения около $1,5 трлн долга, привязанного к коммерческой недвижимости, а невыплаты и просрочки в секторе (уровень дефолтов) могут достичь 30%. Кроме того, офисный сегмент в основном кредитуют банки малого размера, которые оказались под давлением после мини-кризиса в марте. Мы негативно смотрим на сектор.

Наши фавориты в секторе: в этом квартале их нет.

Потребительский нецикличный сектор

Низкий потенциал, умеренно высокая оценка

Мы не ждем заметного роста прибыли сектора товаров повседневного потребления. При этом отмечаем относительно высокую оценку, которую не считаем привлекательной. Наш взгляд на сектор — нейтральный. Мы не видим здесь больших возможностей роста, однако считаем его одним из наиболее стабильных на рынке.

Ожидаемо хуже рынка в I полугодии 2023 г. Потребительский нецикличный сектор, также называемый сектором товаров повседневного потребления, в I полугодии 2023 г. снизился на 0,5% (ETF XLP). Акции нашего фаворита — Constellation Brands — показали динамику лучше сектора и выросли на 6,2%, однако не опередили индекс S&P 500.

Низкий прогнозный темп роста прибыли, высокая оценка. По данным Bloomberg, ожидаемый рост EPS (прибыли на акцию) в секторе в ближайшие 12 месяцев составит порядка 4,5% г/г. Сектор торгуется c P/E около 20,5х, что дороже, чем S&P 500. Кроме того, его акции не дешевле, чем их средняя оценка в последние 5–10 лет.

В целом, сектор, на наш взгляд, не отличается привлекательностью при таких мультипликаторах, однако предлагает дивидендную доходность выше, чем в среднем по рынку (на уровне 2,6%), а бизнес компаний в нем обычно самый устойчивый среди всех секторов.

Мультипликаторы — одни из самых высоких при медленном росте прибыли: у PepsiCo, Coca-Cola, Hershey, Procter & Gamble форвардный P/E в последние годы стабильно был выше 20–25х. Такая оценка объясняется тем, что инвесторы считают бизнес этих компаний устойчивым и способным генерировать стабильную прибыль в любых экономических условиях — сектор традиционно относится к наиболее защитным на рынке акций США.

Весь потенциал роста в таких компаниях при стабильных оценке и бизнесе упирается в увеличение прибыли, потенциал которого в ближайшие 12 месяцев мы считаем скромным. В лучшем случае инвесторы могут рассчитывать на рост котировок в секторе на уровне повышения прибыли (4,5% в течение года) и дивдоходность в 2,6%. На фоне выросших процентных ставок и возможности размещать средства на 1–2 года под ставки выше 5% в США мы считаем такой потенциал непривлекательным.

Негативные сигналы. Котировки отдельных ритейлеров (Dollar General, Target) в I полугодии 2023 г. резко упали на фоне ухудшения бизнес-показателей этих компаний. Аналитики Argus Research отмечают, что спустя более двух лет после пандемии потребители в США предпочитают проводить больше времени вне дома, чем в 2020 г. Поэтому спрос на еду для домашнего приготовления растет слабо. Высокие процентные ставки также вынуждают потребителей быть более разборчивыми в своих тратах.

Инвесторы часто относятся к сектору как к «форварду на инфляцию» и ожидают, что выручка и прибыль компаний в нем будут постоянно повышаться с ростом цен. Тем не менее сейчас мы не видим прямой связи между этими трендами. Кроме того, в последний год уровень потребительской инфляции в годовом выражении снизился с пиков июня 2022 г.

Наш фаворит в секторе: Constellation Brands с целевой ценой $282. Компания — глобальный производитель и продавец вин, крепких алкогольных напитков и пива. Мы повысили целевую цену по акциям до $282 с $254. Constellation Brands нарастила продажи сортов пива Corona и Modelo и может увеличивать рыночную долю дальше.

Промышленный сектор

Разнородный сектор, избирательный подход

У нас нейтральный взгляд на сектор промышленности. В ближайшие 12 месяцев его прибыль может вырасти, однако мы не считаем привлекательными вложения сразу во весь сектор из-за высокой разнородности его составляющих. У отдельных подсекторов и компаний перспективы роста могут быть больше. В прошедшем полугодии таким подсектором были авиалинии.

Разнородный сектор. Промышленный сектор на рынке акций США включает множество разных подсекторов: производство тяжелого оборудования и машиностроение, инжиниринговые компании, логистику и железные дороги, аэрокосмическую и оборонную отрасль, а также утилизацию мусора и прочее. В I полугодии 2023 г. сектор показал динамику хуже индекса S&P 500, но отставание было несущественным: ETF XLI вырос на 9,3% против 15,9% у S&P 500.

Ожидается рост прибылей. В ближайшие 12 месяцев промышленный сектор, S&P 500 Industrials Sector, может показать рост прибыли на 7–8%. По мультипликатору к прибыли он оценивается на уровне индекса S&P 500 — форвардный P/E 18,6х. Сектор торгуется с дисконтом к средней оценке за последние 5 лет (19,3х), но с премией к оценке за 10 лет ( 17,8х). Учитывая гетерогенный характер сектора, мы нейтрально смотрим на него и считаем, что секторальный ETF XLI не подходит инвесторам, и его потенциал против индекса S&P 500 невелик, а в рамках промышленности следует выбирать отдельные идеи.

Разнородная динамика, в лидерах — авиалинии. Наибольший вклад в рост прибыли сектора за прошедший квартал и полугодие внесли авиалинии, что мы отмечали в нашей стратегии на II квартал 2023 г. Лучшую динамику показали акции нашего фаворита United Airlines: во II квартале 2023 г. котировки прибавили 24% и опередили как сектор, так и рыночные индексы. После скачка с начала года акции авиалиний начинают стоить дороже, и потенциал их роста снижается. В сезон отчетности за II квартал 2023 г., с середины июля, авиакомпаниям предстоит подтвердить высокий спрос в летний сезон, ожидания которого вылились в рост этих бумаг.

Тренды на конец I полугодия 2023 г.:

• Бизнес авиалиний все еще восстанавливается после пандемии, однако замедление экономики, рост цен на энергоносители и процентных ставок сильно не повлияли на него — накопленный спрос американцев на путешествия был высоким и устойчивым. Для закрепления роста нужны позитивные отчеты авиалиний за II квартал 2023 г., подтверждающие этот тренд.

• Акции ВПК страдали от недооценки в 2021 г. из-за страхов снижения расходов на оборону в США, но опередили рынок в 2022 г. на фоне роста геополитической напряженности. Однако в 2023 г. этот тренд прервался, акции оборонного комплекса, как и многие игравшие на политических трендах 2022 г. сырьевые компании, отстали от рынка и сектора. Их бумаги стали существенно дороже, а прибыли не показывают должного роста.

• Логистические компании (FedEx, UPS) смогли показать умеренный рост объемов и выручки, несмотря на риск падения объемов международной торговли из-за замедления экономики Китая. Им помогло повышение тарифов в США.

Наш фавориты в секторе: авиалинии United Airlines с целевой ценой $58, сервисная компания Jacobs Solutions — $150, оператор железных дорог Canadian National Railway — $140.

Покупка ценных бумаг эмитентов недружественных стран, согласно предписанию Банка России, доступна только квалифицированным инвесторам. О том, как получить статус «квала», узнайте здесь.

БКС Мир инвестиций