Оценка банковской индустрии США. Какие акции и когда покупать

Сезон публикации корпоративной отчетности в США набирает обороты. С релизами за I квартал уже успели выступить крупнейшие американские банки.

Сезон отчетности полезен тем, что помогает оценить перспективы эмитентов и их бумаг. В данном исследовании мы оценим финансовое положение ведущих банков США и выберем фаворитов.

В выборку вошли JP Morgan (JPM), Bank of America (BAC), Citigroup (C), Wells Fargo (WFC), Goldman Sachs (GS), Morgan Stanley (MS). Акции этих банков торгуются не только на NYSE, но и на Санкт-Петербургской бирже.

По итогам квартальных релизов заметно выросли JPM, C, MS. В случае WFC и GS реакция была менее позитивной.

Общие тенденции

• Прибыль на акцию (EPS) традиционных банков продемонстрировала двухзначный рост. Это последний квартал, когда ощутимым позитивным фактором будет эффект налоговой реформы. В случае бывших инвестбанков имеем снижение EPS из-за слабости трейдинговых направлений и роста издержек.

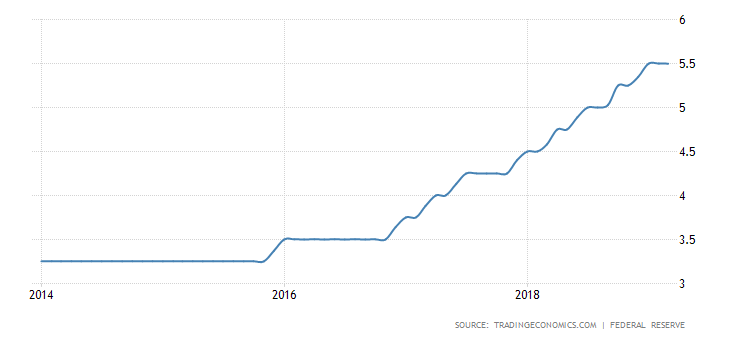

• Чистый процентный доход (ЧПД) многих финучреждений продолжил увеличиваться. Подобному раскладу способствовало и все еще неплохое состояние американской экономики, вызвавшее рост кредитования. Согласно оценке ФРБ Атланты (сервиса GDPNow) в I квартале ВВП США прибавил 2,8% (кв/кв). В этом году ФРС приостановила повышение процентных ставок, поэтому ЧПД замедлил темпы прироста. В теории американские банки выигрывают от процесса монетарного ужесточения из-за структуры их баланса. Ранее так и произошло, но эффект начал иссякать.

Динамика prime rate в США (ставки кредитования для первоклассных заемщиков)

Фактор риска — сглаживание «кривой доходности» Treasuries, то есть сужение разницы между доходностями длинных и коротких выпусков гособлигаций. Кривая успела инвертироваться на среднем отрезке. Впрочем, процентный доход многих банков в большей степени коррелирует с динамикой доходности 2-леток, которая в I квартале составила около 2,2-2,6% при 1,9-2,3% годом ранее.

Wells Fargo не сумел отличиться в направлении кредитования, его чистый процентный доход сократился на 4,8% относительно аналогичного периода прошлого года (за вычетом резервов вод возможные потери по ссудам). Это связано со слабыми показателями ипотечного подразделения. Помимо этого, банк находится под «санкциями» ФРС из-за скандала с открытием фейковых счетов. Банку временно запрещено наращивать объем активов свыше $2 трлн, до разрешения проблемной ситуации.

• Заметно просели ставки по ипотеке. Соответственно немного улучшилась ситуация на рынке недвижимости, а значит в ипотечном сегменте.

Динамика ставки по 30-летней ипотеке в США

В плане лидера ипотечного кредитования Wells Fargo ситуация является смешанной. Выдача ипотечных кредитов сократилась на $5 млрд относительно IV квартала, до $33 млрд, что стало наихудшим значением с кризисных времен. Однако обращения за ипотекой, которые могут отразиться на результатах II квартала, взлетели с $48 млрд до $64 млрд.

• Ухудшились показатели подразделений, осуществляющих операции с бумагами с фиксированной доходностью, валютой и сырьем (FICC). Негативные тенденции наблюдались в направлениях трейдинга акциями и облигациями. Это произошло, несмотря на рост американского рынка акций и общее улучшение финансовых условий.

Динамика финансовых показателей

Лидером по объему активов в США безоговорочно является JP Morgan с $2,74 трлн. Чистая прибыль в январе-марте выросла до $9,18 млрд, или $2,65 в расчете на акцию, по сравнению с $8,71 млрд за аналогичный период прошлого года. Выручка повысилась с $28,52 млрд до $29,85 млрд. Аналитики в среднем прогнозировали прибыль на уровне $2,35 на акцию при выручке в $28,44 млрд. Чистый процентный доход вырос на 8% по сравнению с аналогичным периодом прошлого года, составив рекордные $14,6 млрд. Однако доход от операций с бумагами с фиксированной доходностью сократился на 8%, а от операций с акциями — на 13%.

Второй по объему активов банк США Bank of America увеличил чистую прибыль в I квартале на 6% (г/г). Чистая прибыль составила $7,3 млрд, или $0,7 в расчете на акцию. Однако выручка снизилась до $23 млрд с $23,1 млрд годом ранее. Аналитики в среднем ожидали EPS на уровне $0,66 при выручке в $23,2 млрд. Выручка от операций с облигациями, на валютном и сырьевом рынках (FICC) сократилась на 8%, выручка от операций с акциями — на 22%. Интересный момент — резерв на возможные потери по кредитам взлетел до 6-летнего максимума, составив $1,01 млрд.

Citigroup сообщил об увеличении квартальной чистой прибыли с $4,6 млрд до $4,7 млрд. EPS превысила консенсус. Выручка просела с $18,9 млрд до $18,6 млрд. Топ-менеджмент банка отметил неплохие показатели потребительского и институционального направлений, хотя во втором случае выручка уменьшилась с $9,86 до $9,69 млрд. Сегмент торговли облигациями увеличил выручку на 1%, сегмент торговли акциями сократил доход на 24%.

Wells Fargo рапортовал о квартальной чистой прибыли в $5,86 млрд, или $1,20 в расчете на акцию, по сравнению с $5,14 млрд за аналогичный период прошлого года. Выручка сократилась на 1%, до $21,61 млрд. Аналитики в среднем прогнозировали прибыль банка на уровне $1,11 на акцию при выручке в $20,9 млрд. Негативные тенденции наблюдались в выдаче ипотечных кредитов, хотя во II квартале стоит ждать восстановления.

Результаты Goldman Sachs оказались не слишком позитивными. Скорректированная EPS сократилась на 18,3%, хотя и превысила консенсус аналитиков. Выручка разочаровала участников рынка, просев на 13%. Трейдинговое направление рапортовало о снижении выручки на 18%, при этом по акциям доход просел на 24%. Эффективная налоговая ставка выросла с 16,2% в I квартале 2018 г. до 17,2%. При этом банк увеличил квартальные дивиденды $0,8 до $0,85 на акцию, что снижает опасения относительно негативного эффекта грядущих судебных выплат, вызванных скандалом с малазийским фондом. В 2012 и 2013 гг. инвестбанк провел размещение облигаций 1Malaysia Development Berhad (1MDB) на общую сумму $6 млрд. В дальнейшем деньги были выведены из фонда и использовании в даче взяток.

Morgan Stanley в минувшем квартале сократил чистую прибыль на 9% и выручку на 7% относительно аналогично периода прошлого года, однако, результаты превзошли ожидания рынка. Выручка от торговли облигациями просела на 9%, меньше чем у Goldman Sachs. Инвестбанковское направление потеряло 24% выручки из-за снижения дохода от размещения акций и облигаций. При этом вырос комиссионный доход за управление активами состоятельных клиентов.

Если посмотреть на динамику квартальной прибыли на акцию без учета единовременных факторов по выборке за пять лет (с 2014 г.), имеем наиболее динамичный рост у JP Morgan. Goldman Sachs в последние кварталы начал демонстрировать негативные тенденции. В случае WFC заметное давление оказал скандал 2017 г., спровоцированный открытием фейковых счетов и вызвавший ответные действия регулятора.

Оценка по мультипликаторам

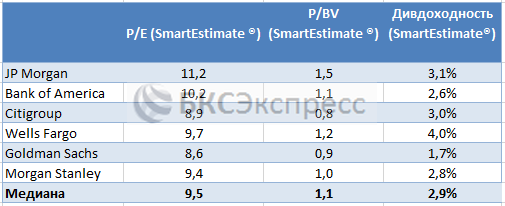

В сравнительной оценке банков, как правило, применяются три мультипликатора — P/E (капитализация/ чистая прибыль), P/B (капитализация/стоимость собственного капитала), P/TBV (капитализация/стоимость собственного капитала за вычетом неосязаемых активов).

Если посмотреть показатели с учетом данных последних 12 мес., наиболее интересно в плане возможной недооценки относительно сопоставимых банков выглядит Goldman Sachs. JP Morgan по балансовым мультипликаторам явно «дороговат».

Теперь о форвардных мультипликаторах — c учетом ожиданий по финансовым показателям (знаменателю, данные Reuters). Самыми «дорогими» финучреждениями в этом плане являются JP Morgan и Wells Fargo. Наиболее «дешевы» Goldman Sachs и Citigroup.

Сравнение по мультипликаторам невозможно без учета финансовых показателей компаний. Ведь формальная «дешевизна» или «дороговизна» может быть вполне оправдана слабыми/сильными финансовыми метриками. По показателю рентабельности собственного капитала (ROE, чистая прибыль/ собственный капитал) выигрывает как раз JPM, тут все вполне естественно. Citigroup — явный аутсайдер с 9,2%, тоже логично.

Важен взгляд в будущее. Согласно прогнозу Reuters, долгосрочные ожидания по приросту прибыли на акцию JPM не слишком агрессивны (+9,6% среднегодовых на 5 лет при медиане по выборке в +12,3%). Выигрывают по группе Bank of America и Citigroup с примерно +20,7% и +17,1% соответственно. По показателю PEG (P/E, скорректированная на ожидания по динамике прибыли) наиболее интересны Bank of America и Citigroup. Тут имеем 0,64 и 0,49 при медианном значении 0,85. При прочих равных условиях, значение PEG ниже 1 является фактором в пользу покупки акций.

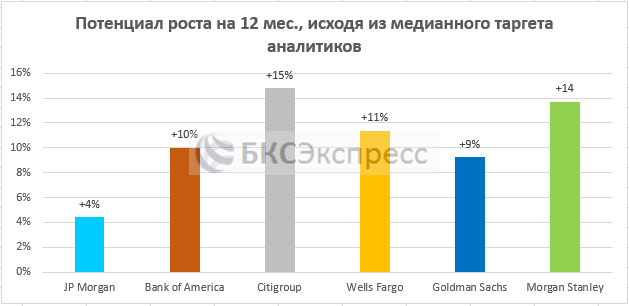

Предполагаемый потенциал роста

Посмотрим, насколько акции недооценены относительно медианных таргетов аналитиков на 12 месяцев. Наибольший потенциал роста относительно уровней закрытия торгов четверга, 18.04.2019 г., наблюдается у Citigroup (+15%). В аутсайдерах по этому показателю — JP Morgan (+4%).

Вывод

В этом году может наблюдаться умеренный рост американской экономики, что будет способствовать кредитованию. Фактор риска — проблемы на глобальном уровне и сглаживание «кривой доходности» Treasuries, которое является признаком грядущего замедления экономики. Инвертирование кривой на 70% может предварять рецессию в США с временным лагом в 1-1,5 года, пока речь идет о примерно 40%. Федрезерв уже приостановил повышение процентных ставок, при этом с 60% вероятностью сегмент деривативов (сервис CME FedWatch) закладывает снижение ключевой ставки уже в этом году. В случае реализации такого сценария банковские акции могут оказаться под давлением.

По совокупности факторов в качестве наиболее интересных фундаментальных историй я бы выделила Citigroup и Bank of America. На мой взгляд, по C стоит подождать снятия перекупленности на дневном графике, чему будет соответствовать просадка примерно до $67 (при $70 на закрытие торгов четверга). BAC сейчас на сопротивлении, подождала бы спуска в район $28 (при $30 на закрытие торгов четверга).

Читайте также «Как оценивать банковские акции — рынок США»

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

БКС Брокер

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать