Как оценивать банковские акции – рынок США

Финансовый сектор является одним из крупнейших сегментов индекса S&P 500, согласно рыночной капитализации.

Во времена финансового кризиса 2008 г. американские банковские акции лихорадило, многие финучреждения находились на грани коллапса. Этим воспользовался Уоррен Баффет, инвестировав на низах в Bank of America, Goldman Sachs и пр. Теперь портфель Berkshire Hathaway из акций публичных предприятий на 40% состоит из бумаг представителей финансового сектора.

С весны 2009 г., когда фондовый рынок США развернулся, акции большинства (выживших) американских банков восстали из пепла, принеся плоды наиболее терпеливым инвесторам. Некоторые из бумаг, к примеру, JP Morgan, успели обновить исторические максимумы, другие — запаздывают.

Инвестировать в акции ведущих американских банков можно и сейчас, иногда полезно открывать шорты. Для определения конкретных зон формирования или закрытия позиций незаменимую помощь окажет технический анализ. Оценка более длительных тенденций и выбор фаворитов — удел, прежде всего, фундаментального анализа. В анализе банковских акций есть своя специфика, именно поэтому оценке бумаг данной индустрии мы решили посвятить отдельный обзор.

Показатели дохода

1) EPS — прибыль на акцию, традиционная ключевая метрика для оценки доходов компании. Представляет собой соотношение чистой прибыли и числа акций в обращении. В случае возникновения единовременных факторов полезно рассматривать скорректированную EPS, то есть очищенную от разовых доходов и расходов. У американских банков таких факторов много, поэтому очищенная EPS может намного отличаться от базовой версии показателя.

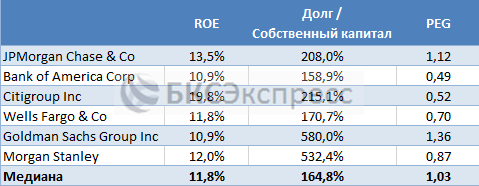

2) ROE — рентабельность собственного капитала. Показатель эффективности деятельности предприятия. Представляет собой соотношение чистой прибыли и балансовой стоимости собственного капитала (активы — обязательства). Чем выше ROE, тем при прочих равных условиях более эффективен бизнес. При этом более высокие значения рентабельности собственного капитала могут быть обусловлены более высокой долговой нагрузкой (соотношение долг/ собственный капитал). Для банков высокие значения долга — это норма из-за структуры их баланса. Отмечу, что у бывших инвестиционных банков (Goldman Sachs и Morgan Stanley) показатель Debt/ Equity, намного выше, чем у их более традиционных конкурентов.

3) Соотношение кредитов и депозитов, динамика этих важных для традиционных банков показателей. Росту кредитования, как правило, способствует сочетание сильной экономики и достаточно низких процентных ставок ФРС. Эффект усиливается в ожидании роста ставок, что особенно характерно для ипотечного сегмента. Депозитная масса в большей мере наращивается при сильной экономике, но более высоких процентных ставках. Банковские ставки в США зависят от prime rate — ставке для высококлассных заемщиков, которая в свою очередь зависит от динамики ключевой ставки ФРС.

4) Чистый процентных доход (ЧПД) — ключевая метрика для оценки доходов финучреждений, специализирующихся на привлечении депозитов и выдаче кредитов. Представляет собой разницу между процентным доходом и расходами. ЧПД зависит от чистой процентной маржи банка, которая представляет собой разницу между агрегированной ставкой по кредитам и депозитам. Балансы американских банков зачастую сконструированы так, что при росте ставок ФРС, а значит и росте рыночных процентных ставок, ЧПД увеличивается. Именно поэтому банковские акции США принято считать бенефициарами роста ставок Федрезерва. Бумаги эти частенько коррелируют с динамикой доходностей Treasuries. Однако увеличение ставок ФРС может привести к ослаблению экономики, что находит отражение в более плоской или даже перевернутой «кривой доходности» Treasuries. Это уже негативный для чистой процентной маржи, а значит и ЧПД фактор.

5) Выручка подразделения FICC — облигации, валюты, сырье. Показатели трейдинга в различных сегментах. Важны для оценки, прежде всего, бывших инвестбанков, хотя в случае возникновения явных тенденций на них обращают внимание и в процессе оценки более традиционных финучреждений. На эти показатели оказывает значительное влияние волатильность тех или иных площадок, уровень стресса в финансовой системе. При этом негативным может оказаться как слишком волатильный, так и слишком спокойный рынок.

6) Коэффициент эффективности (Efficiency Ratio) — соотношение операционных расходов и выручки банка. Для финучреждений США нормальным считается значение 50% и менее.

Показатели риска

1) Уровень достаточности капитала (Capital Adequacy Ratio, CAR) — соотношение суммы капитала 1 и 2 уровня к активам, взвешенным по риску. Чем выше кредитный риск, тем с большим поправочным коэффициентом берутся активы. К примеру, займы госструктурам могут почти не учитываться, а ипотечные кредиты браться по полной стоимости. Tier-1 Capital (1 уровня) представляет собой базовый капитал — сумму акционерного капитала, нематериальных активов и аудированных резервов. Это базовая подушка безопасности, которая может смягчить убытки. Tier-2 Capital (2 уровня) — сумма неаудированной нераспределенной прибыли, неаудированных резервов и основного резерва под убытки. Может быть использован для смягчения последствий более существенных убытков — в случае потери капитала 1 уровня.

Требования банковских регуляторов об обеспечении финучреждением минимального уровня CAR необходимо для снижения частных и системных финансовых рисков. Норматив по Базелю II — не менее 8%, по Базелю III — не менее 10,5%. Стандарт Базель III был разработан в результате кризиса 2008 г. с целью предотвращения аналогичных ситуаций. Мировая банковская система планирует полностью перейти на этот стандарт в 2019 г.

2) Показатели риска по отдельным направлениям: просрочки в различных сегментах, рост кредитов низкого качества (subprime debt), чрезмерное увеличение объема кредитов с плавающей ставкой, возможные «пузыри».

Дивиденды и байбеки

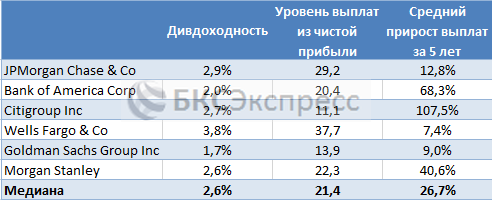

Дивидендные выплаты в случае крупнейших американских банков сейчас довольно умеренные — дивидоходность составляет около 2% годовых. Выплаты, как правило, квартальные. Помимо этого, ведущие финучреждения США реализуют программы обратного выкупа акций.

Читайте также «Механика байбэков. Как в США компании скупают сами себя»

Имеет смысл обращать внимание на уровень выплат дивидендов из чистой прибыли. В идеале, для циклических секторов, к которым относятся банки, он не должен превышать 50-60%. В случае системно значимых финучреждений ФРС проводит стресс-тестирование, оценивая насколько банки могут выдержать неблагоприятные изменения экономических условий, включая разного рода шоки. С 2019 г. регулятор несколько ослабил надзор, теперь по жестким критериям оцениваются американские банки с активами свыше $250 млрд. При прохождении стресс-тестирования банки получают одобрение на заявленные программы выплаты дивидендов и обратного выкупа акций.

Подходы к инвестиционной оценке

Классической моделью в рамках подхода дисконтирования денежных потоков является модель дисконтирования дивидендов (DDM). С ее помощью на основании потока ожидаемых дивидендов рассчитывается некоторая условно справедливая цена акции.

Более простой и грубый подход — оценка по мультипликаторам. Для банков традиционно используются два мультипликатора — P/E (цена/ чистая прибыль) и P/BV (цена/ чистая стоимость балансовых активов). Помимо этого, выделяют показатель P/TBV (цена/ чистая стоимость материальных балансовых активов), а также форвардные мультипликаторы (с учетом ожиданий по доходам или балансовым показателям).

Если мультипликаторы банка превышают медианные значения по группе аналогов, то это свидетельствует в пользу сравнительной «дороговизны» его акций, и наоборот. Это верно «при прочих равных условиях», то есть если финансовые показатели банка не превосходят средние значения по конкурентам. В равной степени слишком низкие мультипликаторы могут свидетельствовать не о «дешевизне» акций, а о слабых фундаментальных показателях финучреждения.

Существует также мультипликатор PEG — это P/E, скорректированная на ожидания по динамике EPS. При прочих равных условиях, значение PEG, равное 1 и ниже, свидетельствует в пользу покупки акций.

Анализ американских банковских акций по упрощенной схеме

В качестве иллюстрации была взята выборка по крупнейшим американским банкам, данные на 15.04.2019.

1) Смотрим на значения мультипликаторов. Ищем сравнительную «недооценку» или «переоценку».

2) Сравниваем значения ROE. Оцениваем динамику EPS и прочих показателей доходов, сравниваем их с консенсус-прогнозами аналитиков. Это позволит понять, где действительно наблюдается «дешевизна» или «дороговизна».

3) Для общего понимания ситуации — смотрим на дисконт или премию акций к медианным таргетам аналитиков, оцениваем ожидания относительно динамики ставок ФРС.

4) Используем методы технического анализа для определения оптимальных точек для формирования позиций и их фиксации.

5) Дополнительно — добавляем дивидендный фактор.

Пример практического разбора ситуации по итогам I квартала 2019 г. приведен в отдельном исследовании «Оценка банковской индустрии США. Какие акции и когда покупать»

Читайте лучшие материалы по американскому рынку на канале BCS USA в Telegram

БКС Брокер