Novabev Group: розница дает импульс росту

В стратегии на 2024 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя сектора ритейла Novabev Group наша целевая цена — 6900 руб., взгляд позитивный. Рассказываем о перспективах компании в ближайшие месяцы.

Взгляд на компанию

Производитель премиального алкоголя, мощный рост в рознице. Novabev — крупнейший в РФ производитель и независимый импортер крепкой алкогольной продукции. Компания занимает четвертую строчку среди мировых лидеров по производству водки, у нее 5 ликеро-водочных заводов и крупная быстрорастущая сеть розничных магазинов.

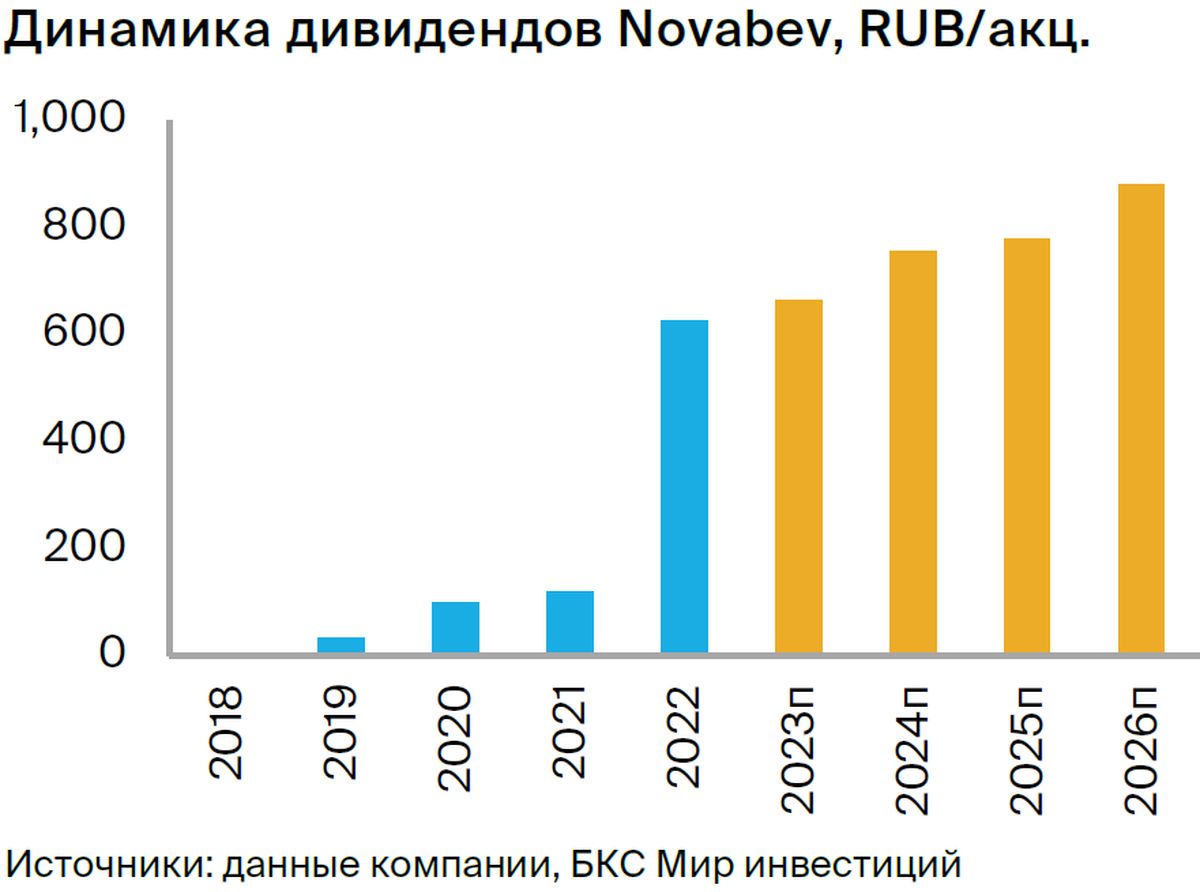

Стратегия предполагает удвоение выручки к 2025 г. против 2021 г. (скорректированное значение) и фокус на премиальную продукцию с высокой рентабельностью EBITDA. В 2022 г. компания серьезно увеличила дивиденды, и на этом не останавливаться не намерена.

Драйверы роста

• Развитие розницы дает импульс росту. Ключевая составляющая стратегии роста компании — увеличение числа магазинов ВинЛаб с 1001 в 2021 г. до 1588 в III квартале 2023 г. и 2500 к концу 2024 г. Доля розницы в валовой выручке компании должна вырасти до 53% в 2025 г. с 14% в I полугодии 2018 г.

• Управление продукцией, высокая маржинальность онлайн-торговли. В портфеле Novabev свыше 30 собственных брендов и более 100 импортных, компания обслуживает каждый ценовой / качественный сегмент российского рынка. Активное продвижение премиальных брендов и увеличение онлайн-продаж позволит компании показать высокую рентабельность EBITDA 16–17% против 14% в 2019–2021 гг.

Ключевые риски

• Замедление роста экономики, инфляция может вынудить потребителей урезать расходы. Ослабление экономики и/или сохранение высокой инфляции могут вынудить покупателей отказаться от премиальных брендов алкоголя в пользу товаров среднего и низшего ценового сегмента.

• Конкуренция может привести к падению рентабельности в рознице. Барьеры для входа для новых розничных магазинов довольно низкие, а существующие крупные сети наподобие Магнита, которые, впрочем, не фокусируются только на алкоголе, могут составить серьезную конкуренцию и оказать давление на рентабельность.

Основные изменения

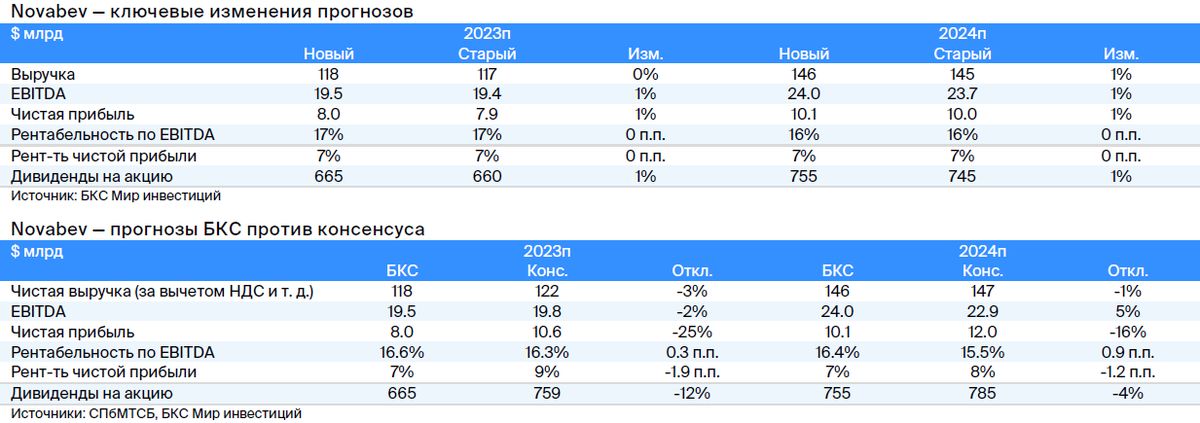

Прогнозы практически не изменились, наши ожидания по чистой прибыли и дивидендам ниже консенсуса. Наши прогнозы EBITDA и чистой прибыли на 2023 г. и 2024 г. практически не поменялись относительно представленных в октябрьском отчете, когда мы начали покрытие компании. Наши ожидания о чистой прибыли и дивидендам за 2023 г. и 2024 г. ниже консенсуса, но по EBITDA — смешанные.

Взгляд: позитивный. Целевая цена на 12 месяцев — 6900 руб. за акцию

Целевая цена снижена, сохраняем позитивный взгляд. Мы понизили целевую цену по акциям компании на 1% до 6 900 руб. из-за эффекта пролонгации нашей модели на 3 месяца и увеличения безрисковой ставки.

С учетом избыточной доходности 21% сохраняем позитивный взгляд на акции. Наша целевая цена подразумевает мультипликатор P/E 2023 г. на уровне 7,9x против исторического среднего 7,8x, что оправдано высоким потенциалом краткосрочного роста за счет развития розницы.

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать