Мировые прогнозы рынка мяса до 2030. Где будет расти потребление и производство

В прошлых статьях мы рассмотрели, как устроен мировой рынок зерна, почему есть сильная корреляция цен зерновых культур и мяса. Теперь разберемся, как устроена животноводческая отрасль. Рассмотрим прогнозы по мировому уровню производства и потребления разных видов мяса.

Инвестор на основании этого цикла статей может оценить долгосрочные тренды рынка для будущих вложений капитала. На какие страны, виды продукции сделать ставку при выборе пула компаний. Формировать долгосрочный инвестиционный портфель или делать ставку на отработку среднесрочных сезонных движений.

Животноводческая отрасль — это глобальный рынок, включающий цикл производства, переработки и потребления.

Как влиял COVID-19?

Пандемия оказала значительное влияние на мировой мясоперерабатывающий сектор. Мясопереработчикам потребовалось много складских помещений для хранения продукции из-за закрытия предприятий общественного питания, закусочных, ресторанов. Переработка говядины и свинины в США сократилась на 40% в течение апреля и мая 2020 г. по сравнению с 2019 г.

Со времен ковида рост цен на мясо является результатом инфляции во всех сферах экономики, включая нехватку рабочей силы, рост цен на зерновые корма, топливо. Спрос на белок сохраняется по мере роста мирового населения. Рынок мяса входит в производственную цепочку Топливо — зерновые культуры — мясо — упакованные продукты питания.

Инвесторам важно оценивать факторы, влияющие на текущие и ожидаемые цены в животноводческой отрасли, для оценки тренда будущих денежных потоков компаний этой цепочки и принятия инвестиционных решений по покупке или продаже актива.

Рынок мяса

Производство мяса в период 2021–2030

- Согласно сельскохозяйственному прогнозу ОЭСР-ФАО, к 2030 г. мировое производство мяса увеличится почти на 44 млн тонн и достигнет 373–374 млн тонн на основе более высокой рентабельности и роста доходов и населения.

- Ожидается, что рынок мяса будет расти со среднегодовым темпом 5,7% в период 2022–2029 гг. и достигнет $1,345 трлн к 2029 г. Дополнительно ожидается, что к 2027 г. глобальное потребление мяса на душу населения увеличится до 35,4 кг (на 0,3% каждый год), что на 1,1 кг больше, чем в период 2018–2020 гг. Более половины этого роста произойдет за счет увеличения потребления мяса птицы на душу населения.

- Международная торговля мясом будет расширяться в ответ на растущий спрос со стороны стран Азии и Ближнего Востока, где внутреннее производство останется недостаточным для удовлетворения спроса. Основной рост производства мяса произойдет в развивающихся регионах, на которые придется 84% дополнительного объема производства, за счет перехода от подворных хозяйств к коммерческим предприятиям. Доля рынка Азиатско-Тихоокеанского региона (АТР) вернется к 41% после снижения во время кризиса африканской чумы свиней (АЧС) благодаря Китаю — крупнейшему в мире производителю мяса. По прогнозам, на Китай придется большая часть общего роста производства мяса, за ним следуют Бразилия и США.

- Доля производства пяти крупнейших мировых производителей мяса (Китай, США, ЕС, Бразилия, Россия) будет постепенно снижаться с текущего уровня, что свидетельствует о формировании более широкой базы для мирового производства. В глобальном масштабе низкие реальные процентные ставки будут способствовать расширению животноводства, увеличению размеров производства, особенно в развивающихся странах с формирующимся рынком.

Потребление мяса

- Рост населения является первым фактором увеличения потребления. Ожидаемый глобальный рост численности на 11% будет способствовать увеличению мирового потребления мяса на 14% к 2030 г. по сравнению с периодом 2018–2020 гг. Ожидаемое потребление мяса по регионам: Африка — 30%, АТР— 18%, Латиноамериканский регион — 12%, США — 9%, Европа — 0,4%.

- Экономический рост является вторым фактором, влияющим на потребление. Рост доходов позволяет покупать мясо, которое является более дорогим источником калорий и белка.

На графике ниже влияние доходов на потребление мяса на душу населения по регионам мира в период 1990-2030.

- Слияние экологических решений c IT-разработками в области альтернативных белков может привести к тому, что объем производства мяса достигнет пика уже в 2030 г. К 2035 г. альтернативные белки станут конкурентоспособными по стоимости, текущие пастбища будут заменены лесами, пахотными землями и другими «природными решениями». Затем, с 2035 г., начнется снижение производства, поскольку экономика альтернативных белков станет более благоприятной, а потребление мяса все больше будет облагаться налогом.

Ниже представлен график 2019 г. с планом глобального потребления мяса к 2040 г., где ожидается сокращение рынка традиционного мяса более чем на 33%.

Ожидания по видам мяса

- По прогнозам, потребление белка из говядины, свинины, птицы, мяса овец вырастет на 5,9%, 13,1%, 17,8% и 15,7% соответственно к 2030 г. в странах с высоким уровнем дохода. Однако изменения в потребительских предпочтениях потребителей, старение и замедление темпов роста населения приведут к выравниванию потребления мяса на душу населения и переходу на более диетические виды мяса (например, курица).

- Ожидается, что в глобальном масштабе мясо птицы будет составлять 41% от всего белка из мясных источников в 2030 г., что на 2% больше по сравнению с периодом 2018–2020. Глобальные доли других мясных продуктов ниже: говядина (20%), свиное мясо (34%) и мясо овец (5%).

Курица

- Потребление мяса смещается в сторону птицы.

В развивающихся странах с низким уровнем дохода — это отражает более низкие цены на птицу по сравнению с другими видами мяса.

В странах с высоким уровнем дохода — это указывает на предпочтение белого мяса, которое удобнее в приготовлении и воспринимается как более здоровая пища.

- Мясо птицы будет основным фактором роста производства в сегменте. Однако в периоде 2021–2030 гг. темпы роста будут более низкими по сравнению с прошлым десятилетием. Выгодное соотношение мяса и корма по сравнению со жвачными животными, а также короткий производственный цикл птицы позволяют производителям быстро реагировать на сигналы рынка, быстро улучшая генетику, здоровье животных и меняя рационы кормления.

Свинина

- 1/3 общего роста потребления мяса в прогнозируемом периоде будет приходиться на свиное мясо. На долю Китая придется 70% прироста потребления свиного мяса до 2030 г.

- К 2030 г. производство свиного мяса вырастет до 127 млн тонн, что на 13% выше базового уровня, сниженного из-за АЧС в период 2018–2020 гг. Вырастет эффективность, благодаря более благоприятному соотношению мяса и корма по сравнению с производством говядины.

- Согласно прогнозам, вспышки АЧС будут продолжать удерживать мировое производство свинины ниже предыдущих пиковых уровней до 2023 г. Наибольшее воздействие АЧС оказывает на Китай, Филиппины и Вьетнам. После 2023 г. ожидается устойчивый рост в течение остатка прогнозного периода 2024–2030 гг. Производство свиного мяса в Китае и Вьетнаме достигнет уровня 2017 г. к 2023 г. Производство в ЕС снизится, поскольку экологические и общественные проблемы ограничат его расширение.

Говядина

- К 2023 г. ожидается рост производства говядины до 75 млн тонн, что всего на 5,8% больше по отношению к периоду 2018–2020. Самый медленный рост объясняется слабым спросом на говядину, потребители отдают предпочтение мясу птицы.

- В странах Африки к югу от Сахары ожидается самые высокие темпы роста — 15%, это связано с высоким ростом населения.

- В США производство говядины вырастет на 6% к 2030 г.

- В Европе падение на 5%, поскольку запасы молочных коров, на которых приходится около 65% предложения говядины, сократятся после повышения производительности в молочном секторе. Дополнительные факторы падения в Европе: сокращение поголовья коров, способных к отелу (предназначены для рождения новых телят) из-за низкой рентабельности, обострение конкуренции на экспортных рынках, снижение внутреннего спроса.

На графике ниже представлены ожидаемые уровни производства по регионам мира и видам мяса в период 2021–2030.

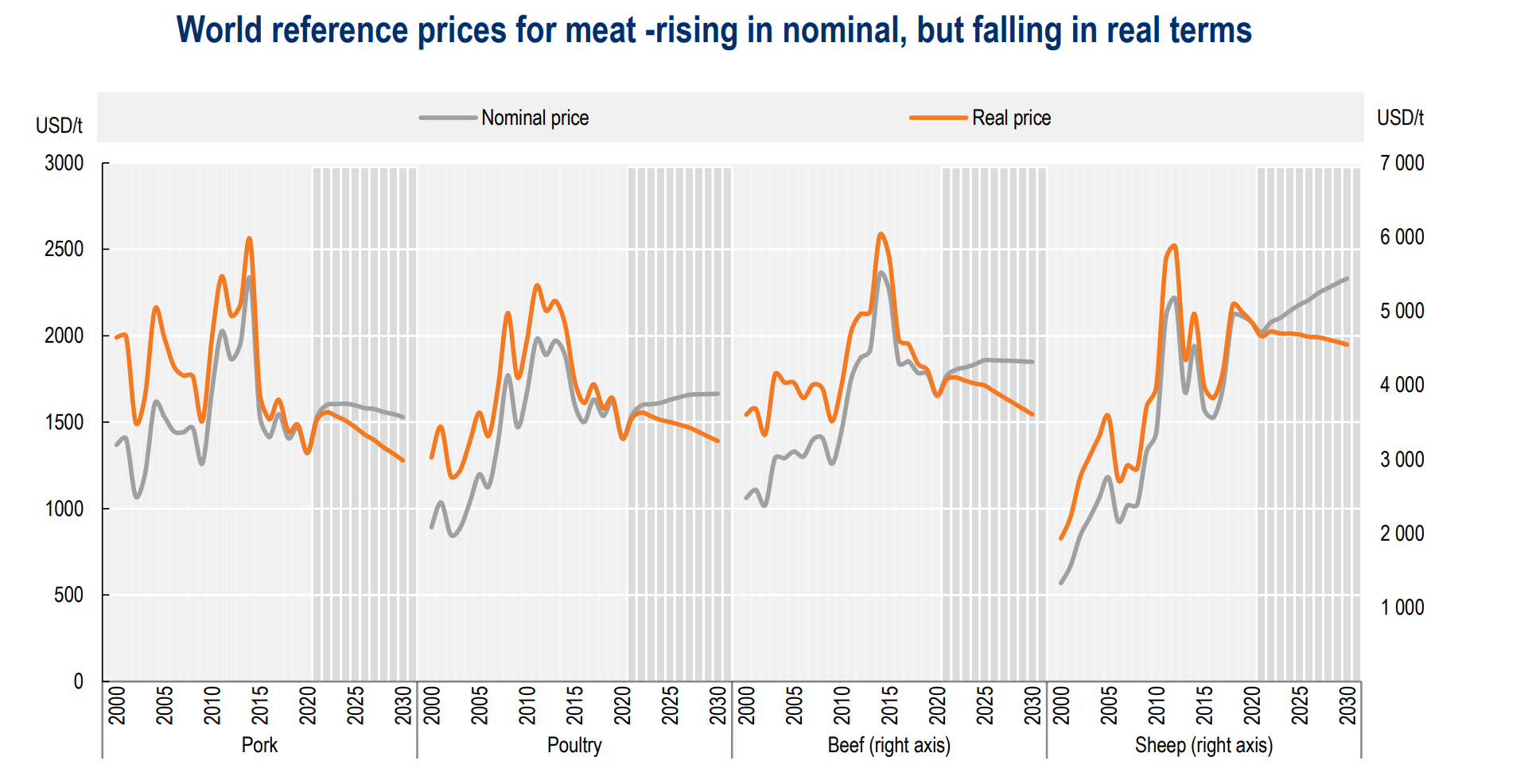

Цены на мясо до 2030

Ожидается, что цены на мясо будут умеренно расти в долгосрочной перспективе по мере восстановления спроса и повышения стоимости кормов.

Предполагается, что они останутся ниже пиковых значений десятилетней давности (в период 2012–2014). Прогнозируемый рост номинальных цен на мясо ожидается для всех видов мяса, хотя в каждом подсекторе наблюдается различная динамика.

На графике ниже приведены мировые цены на мясо. Ожидается, рост цен в номинальном, но падение в реальном выражении по всем видам мяса по отношению к 2020 г. (Реальные цены = номинальные мировые цены, дефлированные на дефлятор ВВП США (2020 г.=1)).

Цена на свиное мясо — увеличилась в начале прогнозируемого периода для удовлетворения высокого спроса, особенно со стороны Китая, но будет сдерживаться ростом экспортных поставок из Бразилии, Европейского союза и США.

Цена на мясо птицы — будут следовать за ценами на зерно, учитывая высокую долю затрат на корма в их производстве и быструю реакцию производства на глобальный рост спроса.

Цена на говядину — как ожидалось, выросли в 2022 г. с более низких уровней 2020 г., но останутся ограниченными в движении по мере увеличения предложения и уровня запасов крупного рогатого скота в ключевых странах-экспортерах: Аргентина, Австралия и США.

Ожидается снижение соотношения номинальных цен на мясо и цен на корма, хотя и более медленными темпами по сравнению с последними годами.

Тенденция к снижению этого соотношения отражает продолжающееся повышение продуктивности кормов в секторе, при которой для производства единицы мясной продукции требуется меньше корма.

В начале прогнозируемого периода (2020–2022) более высокие затраты на корма снижали рентабельность производства мяса.

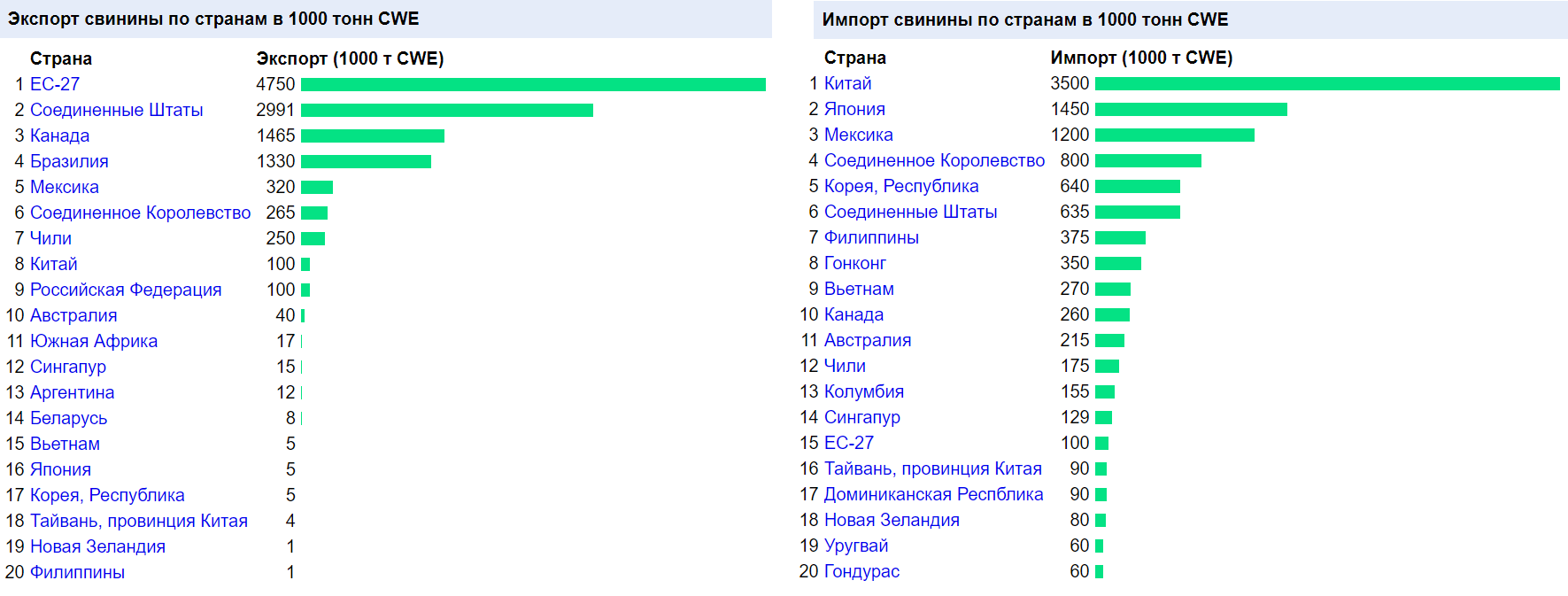

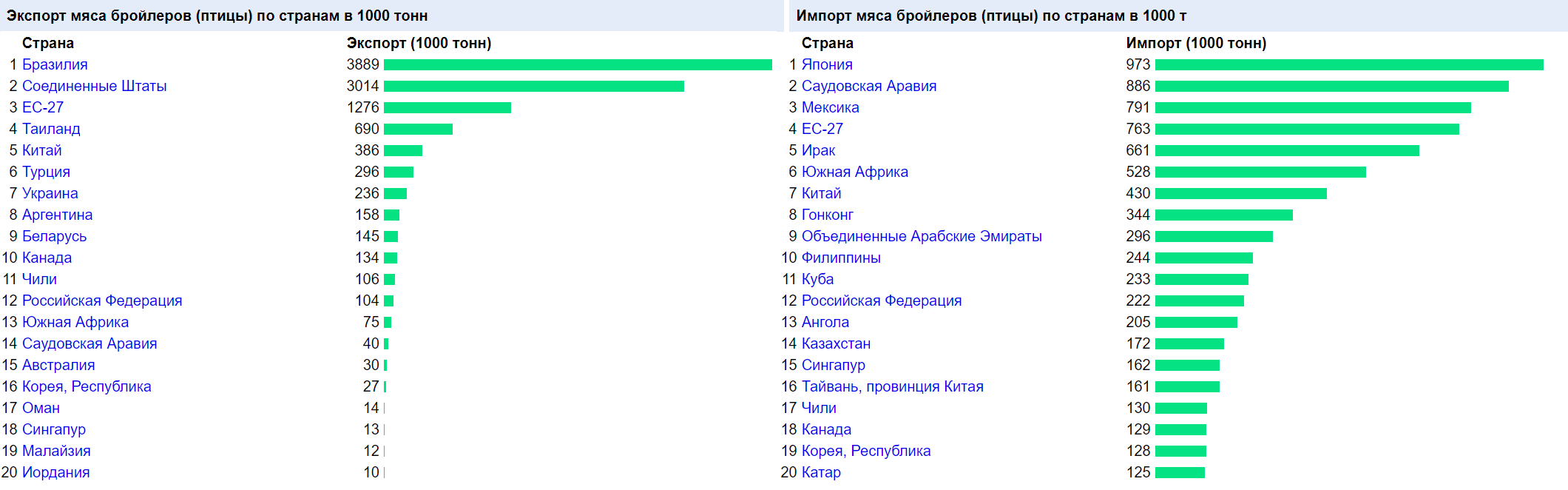

Экспорт и импорт в мире

На рисунках ниже указаны топ-20 стран крупнейших экспортеров и импортеров говядины и телятины/свинины/куриного мяса и мяса бройлеров, на начало 2022 г.

Ведущие экспортеры мяса в мире

Говядина: Бразилия/США/Индия/Австралия/Аргентина/ Европейский Союз

Свинина: Европейский Союз/США/Канада/Бразилия/Мексика

Куриное мясо: Бразилия/ США/ Европейский Союз/Таиланд/Турция

Мясо бройлеров: Бразилия/ США/ Европейский Союз/ Таиланд / Китай

Ведущие импортеры мяса в мире

Говядина: Китай/США/Япония/Корея/Чили

Свинина: Китай/Япония/Мексика/Великобритания/ Корея

Куриное мясо: Япония/Мексика/ Китай/ Великобритания/ Европейский Союз

Мясо бройлеров: Япония/Саудовская Аравия/Мексика/ Европейский Союз/Ирак

Влияние экспорта мяса на зерно в США

Пример 2021 г. Влияние экспорта красного мяса на прибыль производителей кукурузы и сои в США.

Согласно исследованию, экспорт красного мяса в 2021 г. достиг рекордного уровня $18,7 млрд и оказал положительное влияние на прибыль производителей кукурузы и сои. В пересчете на бушель зерна (кукуруза — 25,4 кг, соевые бобы— 27,2 кг): экспорт говядины и свинины добавил около 12% к стоимости бушеля кукурузы, а экспорт свинины добавил около 12,6% к стоимости бушеля соевых бобов.

Основные выводы исследования:

- На экспорт говядины и свинины пришлось 537 млн бушелей кукурузы, что соответствует $2,94 млрд (при средней цене кукурузы $5,48 за бушель).

- На экспорт свинины пришлось 99,3 млн бушелей соевых бобов, что составило $1,3 млрд (при средней цене на сою $13,13 за бушель).

- На экспорт говядины и свинины пришлось 3,4 млн тонн DDGS (побочный продукт производства спирта из молотого зерна (используется в корме)), что соответствует $716 млн (при средней цене $209,9 за тонну).

Итого: Рост экспорта красного мяса приводит к увеличению спроса на корма и добавленной стоимости на каждом этапе цепочки поставок. Это исследование демонстрирует значимость мировой торговли для итоговых показателей прибыли американских фермеров (зерно) и владельцев ранчо (мясо).

Читайте также: Пшеница. Корреляция цен зерновых культур и мяса. Часть 2

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать