Ребалансировка дивидендного портфеля

27 декабря 2019 г. была опубликована инвестиционная идея, предполагающая ставку на портфель из дивидендных бумаг. Мы подводим промежуточные итоги и предлагаем пересмотреть его структуру.

I квартал 2020 г. ознаменовался падением мировых фондовых рынков на фоне распространения коронавируса. Российский рынок не стал исключением, в I квартале индекс МосБиржи потерял 17,6%, РТС — 34,5%.

Общерыночное снижение привело к отрицательному результату дивидендного портфеля по итогам периода, однако он все же выглядел более устойчиво относительно динамики индекса МосБиржи полной доходности (IMOEXTR), выступающего бенчмарком. В I квартале дивидендный портфель потерял 14,2% (с учетом дивидендов) против 16,8% у индекса. Причиной более сильных результатов стала невысокая относительно сектора доля нефтегазовых компаний, оказавшихся под ударом ухудшения конъюнктуры на рынке нефти.

Важно: Дивидендный портфель не предполагает наличия свободных средств или облигаций. Доля дивидендных бумаг в портфеле инвестора является индивидуальной опцией и зависит от его отношения к риску. Задача дивидендного портфеля показать опережающую динамику относительно индекса МосБиржи.

В свете изменившейся рыночной конъюнктуры предлагаем следующие корректировки в структуре дивидендного портфеля.

Нефтегазовый сектор чувствовал себя хуже рынка на фоне падения спроса на энергоносители из-за коронавируса и развала соглашения ОПЕК+. Вполне вероятно, что текущие низкие цены на нефть являются временным явлением, отражающим локальный дисбаланс спроса и предложения. В среднесрочной перспективе можно предположить, что нефтяные котировки стабилизируются из-за ухода с рынка наименее эффективных компаний и восстановления спроса. Тем не менее падение цен на нефть способно негативно отразиться на прибыли российских нефтяных компаний и их дивидендах. Поэтому в рамках дивидендной стратегии можно частично снизить долю представителей сектора в портфеле.

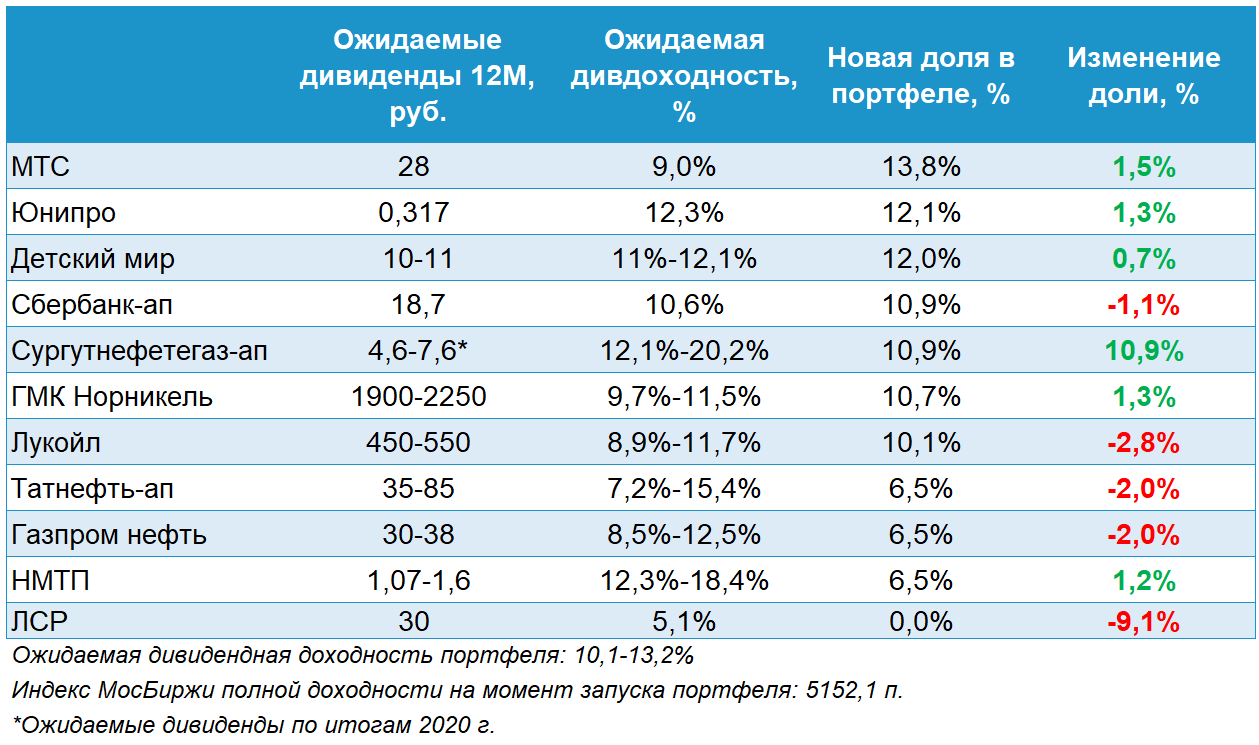

Акции Сбербанка, выступающие флюгером настроений инвесторов на российском рынке, потеряли за период 21,4% — практически наравне с нефтяными фишками. Бумаги находятся под давлением возможных последствий коронавируса на экономику: рецессия, ослабление рубля, потенциальное увеличения резервов и сокращение чистой прибыли. Это стало причиной снижения доли бумаг в портфеле до 10,9%.

Фактор девальвации рубля позитивно отразился на динамике котировок Норникеля, который за квартал прибавил 1,6% — самый сильный результат среди бумаг портфеля. Несмотря на то, что прогнозы по дефициту на рынке палладия в 2020 г. были понижены из-за коронавируса, слабый рубль и относительно стабильные цены на ключевые металлы позволяют с оптимизмом смотреть на дивидендные перспективы компании.

Неплохие финансовые результаты НМТП по итогам 2019 г. способствовали закрытию квартала в символическом плюсе (+0,8%). По нашим расчетам дивидендная доходность по цене 8,68 руб. может составить 12,3–18,4%, что является одним из самых высоких показателей среди бумаг портфеля.

Детский мир представил сильный финансовый отчет за 2019 г. Компания продолжает развиваться, выплачивая при этом солидные дивиденды. Локально результаты могут оказаться под давлением из-за снижения трафика на фоне карантинных мер во II квартале 2020 г., однако в перспективе до конца года ожидается стабилизация показателей, что способно поддержать размер дивидендов.

В период рыночных распродаж неплохо себя чувствовали консервативные истории, ориентированные на внутренний рынок: МТС, Юнипро. Стабильный бизнес, более низкая зависимость от макроэкономической конъюнктуры и сохраняющаяся волатильность стали причиной повышения доли бумаг в портфеле.

Бумаги ЛСР в I квартале потеряли 23,2% после внезапного снижения дивидендов и запуска программы обратного выкупа акций. Хотя buyback на длинной дистанции может быть даже более предпочтителен с точки зрения максимизации благосостояния акционеров, локально бумаги оказались под давлением из-за неожиданного сокращения выплат. Дивидендная доходность при выплате 30 руб. на акцию составляет 5,1% по цене 587 руб. Умеренно позитивный долгосрочный взгляд на акции ЛСР сохраняется, однако сильное сокращение дивидендной доходности не позволяет оставить бумаги в дивидендном портфеле.

На замену акциям ЛСР предлагаем рассмотреть Сургутнефтегаз-ап. Прошедшая волна девальвации рубля способна привести к положительной переоценке финансовых вложений компании, что позитивно отразится на чистой прибыли по итогам 2020 г. Формально Сургутнефтегаз является нефтегазовой компанией, однако падение цен на нефть будет не столь болезненным для компании из-за крупной финансовой подушки.

Дивиденды по «префам» по итогам 2019 г. ожидаются относительно небольшими — около 1,5 руб. на акцию, что по текущим котировкам соответствует примерно 3,9% дивидендной доходности. Однако, в случае если курс USD/RUB останется до конца года вблизи текущих значений или выше, дивидендная доходность по итогам 2020 г. может достичь 20%.

БКС Брокер

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать