Золото в 2021 — что будет

Тренды уходящего года

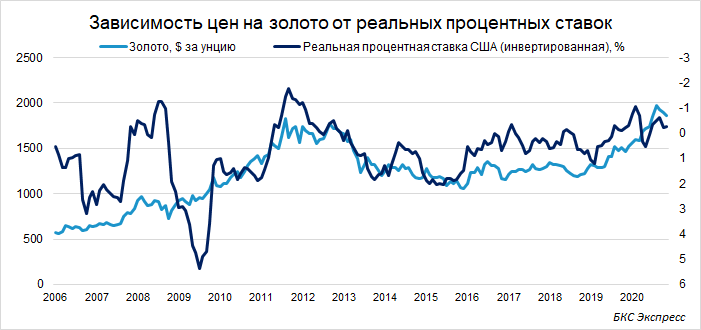

За 2020 год цены на золото прибавили 46% и к текущему моменту удерживаются около $1900 за унцию. В моменте рост достигал 60% — были обновлены исторические максимумы.

Золото традиционно считается «тихой гаванью». В периоды рыночной турбулентности драгоценный металл обычно слабо реагирует на негативный сентимент. Более того, из-за репутации защитного актива спрос на него в такие периоды растет, что может стимулировать рост цен. В 2020 г. сильным фактором, спровоцировавшим волатильность на мировых рынках, стал коронавирус.

COVID-19 запустил цепочку факторов, которые способствовали росту драгметаллов. Во-первых, выросла неопределенность. Когда коронавирус только начал распространяться, было сложно представить, какие последствия для экономики он может вызвать.

Во-вторых, мировые центробанки в условиях пандемии стремились поддержать экономику. Процентные ставки снижались, были развернуты программы количественного смягчения, власти некоторых развитых стран прибегли к инструментам прямой финансовой поддержки населения. Эти меры способствуют снижению реальных процентных ставок (доходность условно безрисковых активов, к примеру, Treasuries за вычетом инфляции) — в 2020 г. они опустились до отрицательных значений.

То есть сложилась ситуация, когда деньги обесцениваются, если хранить их в условно безрисковом долге США. Падение реальных процентных ставок до отрицательных значений — традиционно мощный драйвер для роста цен на золото. Исторически сложилось мнение, что драгоценный металл на длинной дистанции защищает капитал от инфляции.

Еще один немаловажный момент — предложение золота в 2020 г. сократилось. Производители в условиях коронавируса сталкивались с различными проблемами, начиная от карантинных ограничений на предприятиях и заканчивая проблемами в логистических цепочках. Так, падение предложения золота во II квартале 2020 г., по данным World Gold Council, составило 15,5% г/г, а за 9 месяцев достигло 5,4%.

Что было по отраслям

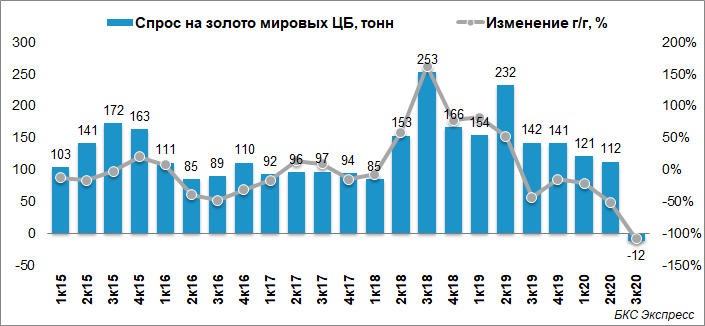

Интересно рассмотреть спрос на золото в 2020 г. в отраслевом разрезе. По итогам 9 месяцев совокупный мировой спрос на драгоценный металл сократился на 10% г/г. Самое сильное снижение по итогам 9 месяцев продемонстрировал спрос на золото со стороны мировых ЦБ. Если за 9 месяцев 2019 г. регуляторы приобрели 527,8 тонн, то за 9 месяцев текущего было куплено лишь 220,6 тонн — на 58,2% меньше.

Сильное падение спроса наблюдается и в ювелирной промышленности — 904 тонны за 9 месяцев 2020 г., что на 41% ниже, чем годом ранее. Из-за пандемии коронавируса потребители сократили покупки изделий из драгметаллов. Особенно эта тенденция заметна на рынке Индии. Спрос на ювелирные изделия в стране в III квартале упал на 48% г/г, во II квартале был обвал на 70%.

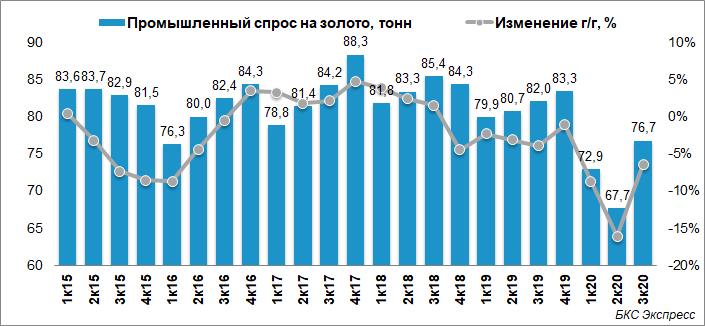

Промышленный сектор пострадал меньше, но негативные тенденции также заметны. Спрос по итогам 9 месяцев снизился на 10,4%.

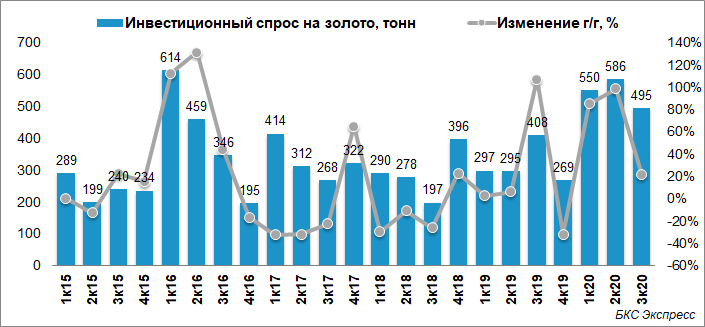

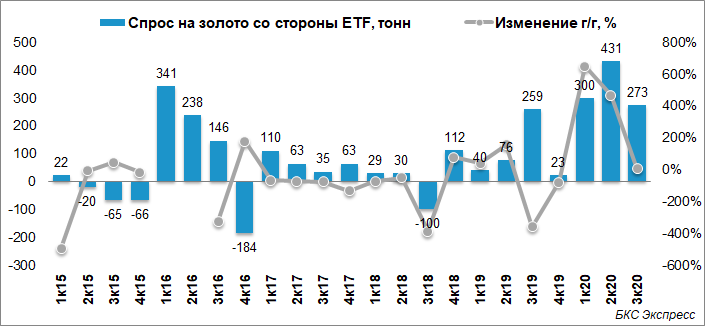

Единственным драйвером роста спроса на золото в 2020 г. стала инвестиционная активность. При этом в сегменте динамика была неоднородной — спрос на слитки и монеты за 9 месяцев вырос всего на 0,2%, в то время как спрос в ETF за тот же период увеличился в 2,7 раза — с 375 тонн за 9 месяцев 2019 г. до 1003 тонн в 2020 г.

Тем не менее уже в IV квартале 2020 г. наблюдаются оттоки из ориентированных на золото ETF. С октября по ноябрь фонды сократили активы в драгоценном металле на 86,7 тонн. Это может стать первым квартальным оттоком из ETF с III квартала 2018 г.

Что будет в 2021

Чтобы понять, чего можно ожидать от котировок золота в 2021 г., попробуем разобраться, какие тенденции и драйверы остаются актуальными.

Прежде всего, нужно отметить, что важность главного драйвера 2020 г. — неопределенности из-за коронавируса — постепенно перестает быть актуальной. Если в первой половине текущего года рынки слабо представляли, каких последствий от пандемии можно ожидать, то сейчас ситуация более понятна. Инвесторы уже не ждут повторных разрушительных локдаунов, а сохраняющиеся высокие темпы роста заболеваемости пугают не так сильно — массовая вакцинация уже на пороге. То есть фактор COVID-19 в 2021 г. вряд ли сможет также сильно поддержать котировки золота, как было в 2020 г.

Это может привести к ослаблению и других драйверов, которые были актуальны в 2020 г. В частности, монетарные стимулы, которые были развернуты для поддержки рынков, начнут постепенно сокращаться. В свою очередь это снижает риски разгона инфляции, а значит и угрозу дальнейшего падения реальных процентных ставок.

Мягкая денежно-кредитная политика мировых регуляторов сохранится в 2021 г. — последствия пандемии все еще нужно будет сглаживать. Этот фактор продолжит оказывать поддержку ценам на золото, но о дальнейшем смягчении речи уже не идет.

Важным драйвером может стать сокращение инвестиционного спроса. Если в 2020 г. притоки в ETF были на рекордных уровнях из-за пандемии, то теперь, когда этот фактор постепенно переваривается, интерес инвесторов к защитному активу снижается. Данная тенденция наблюдается уже в IV квартале 2020 г.

Также отметим, что предложение золота должно постепенно выйти на докоронавирусные уровни. Этому будут способствовать смягчение карантинных мер, восстановление логистики, а также сохраняющиеся высокие цены. Последний момент важен: при благоприятных ценах на золото объем вторичной переработки металла возрастает, а в более отдаленной перспективе подтягивается и первичная добыча.

Все вышеперечисленные драйверы негативны для динамики цен на золото. Позитивных стимулов, которые могли бы способствовать существенному росту котировок, меньше.

Один из самых важных — увеличение ювелирного спроса. Сектор сильно пострадал из-за коронавируса, однако уже в III квартале наметились первые признаки восстановления — спрос вырос на 32,4% кв/кв. Можно предположить, что тенденция получит развитие как в IV квартале 2020 г., так и в 2021 г. В частности, поддержку сегменту может оказать сильный рождественский сезон. Аналогичные тренды на восстановление спроса можно будет ожидать в промышленности.

В целом можно сделать вывод, что факторы для снижения цен на золото в 2021 г. превалируют. Однако пандемию полностью сбрасывать со счетов нельзя. Таким образом, ожидания по следующему году по золоту: от нейтральных до умеренно негативных в зависимости от развития ситуации с пандемией. Диапазон цен $1650–1950 за унцию выглядит относительно справедливым.

Какие акции золотодобытчиков выбрать

Несмотря на не самые оптимистичные ожидания по рынку золота на 2021 г., включение драгоценного металла в инвестиционный портфель может быть оправдано с точки зрения диверсификации вложений и снижения общего уровня риска.

Из наиболее интересных способов инвестирования в золото выделим покупку акций золотодобывающих компаний. Ключевой фактор привлекательности — ценные бумаги, помимо роста цены, генерируют денежный поток за счет дивидендов, в то время как сам по себе металл может принести доход только в случае увеличения курсовой стоимости.

На российском фондовом рынке торгуются акции Полюса, Полиметалла, Петропавловска.

Полюс — самая рентабельная из крупнейших золотодобывающих компаний в мире. По итогам III квартала 2020 г. маржинальность по EBITDA составила 76%. За счет этого компания выступает одним из ключевых бенефициаров роста цен на драгоценный металл.

Сильными сторонами Полиметалла являются высокий free-float и диверсификация производства — помимо золота, компания добывает серебро.

Петропавловск — самая дешевая компания из отмеченных фаворитов. По мультипликатору EV/EBITDA акции торгуются почти в 2 раза дешевле Полюса и Полиметалла. Отчасти дисконт объясняется меньшими масштабами компании, более высокой себестоимостью, а также разворачивающимся корпоративным конфликтом. При этом компания имеет более внушительный потенциал роста производства в среднесрочной перспективе. То есть Петропавловск — инвестиция более рискованная, чем Полюс или Полиметалл, но и потенциал роста при реализации позитивных драйверов в ней может быть выше.

БКС Мир инвестиций

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать