Закрываем парную идею: Сбербанк против ВТБ

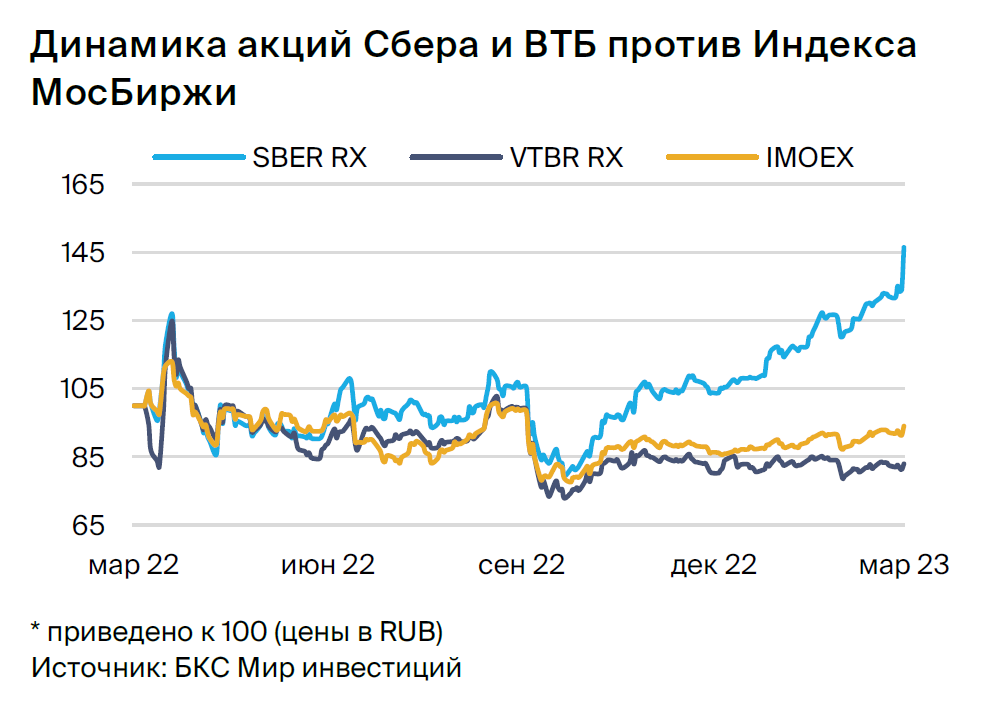

Мы закрываем парную идею «Лонг Сбербанк / Шорт ВТБ», которая показала отличный результат и позволила заработать до 26% за 2,5 месяца. Как мы и ожидали, основным триггером реализации идеи послужило решение Сбербанка выплатить дивиденды.

Главное

• Решение Сбербанка по дивидендам стало для рынка неожиданностью.

• Сумма выплат 25 руб. на акцию — выше нашей оценки и ожиданий рынка.

• У Сбербанка сильный запас по капиталу — CE1R 14,8% (за 2022 г. по МСФО). И хорошая динамика прибыли — 225 млрд руб. (рост в 2,9 раза г/г) за 2 месяца 2023 г.

• ВТБ — потребности в капитале, отсутствие отчетности.

• Оценка: Сбербанк торгуется с P/BV 2023e 0,58x, ВТБ — с 0,2x, низкие уровни.

В деталях

Сбербанк — как мы ожидали, возврат к дивидендам вызвал ралли в бумаге. Набcовет Сбербанка рекомендовал выплатить рекордные за всю историю компании дивиденды на сумму 565 млрд руб. (коэффициент выплат — 209% от чистой прибыли по МСФО), или 25 руб. на акцию.

Размер дивидендов превысил нашу оценку и консенсус. Решение банка подчеркивает сильные позиции капитала Сбербанка: на конец 2022 г. показатель CET1R составил 14,8%. Эффект дивидендных выплат на CET1R, по нашим оценкам, будет в пределах 120 б.п., что оставляет показатель на комфортном уровне с учетом высокой текущей рентабельности банка (ROE 23,8% за 2 месяца 2023 г. по РСБУ).

Сбербанк — сильные ожидания на 2023 г. Сбербанк вернулся к полному раскрытию финансовой отчетности по МСФО, представив результаты за 2022 г. Прибыль снизилась на 78% г/г, до 275 млрд руб., что отчасти было ожидаемо, поскольку ранее компания опубликовала результаты за 2022 г. по РСБУ.

Сбербанк также дал сильный прогноз на 2023 г. Рентабельность капитала ожидается выше, чем указано в стратегии компании на 2023 г. (20% против 17%). Банк сохраняет сильную динамику прибыли, которая за 2 месяца 2023 г. составила 225 млрд руб. (2,9х рост г/г) с рентабельностью капитала ROE 23,8%.

ВТБ — допэмиссия создает навес акций, отсутствие раскрытия. По словам главы ВТБ Андрея Костина, компания во II квартале 2023 г. планирует дополнительное размещение (SPO) акций на открытом рынке.

За счет SPO банк планирует получить в капитал первого уровня 270 млрд руб. ВТБ в начале года уже провел допэмиссию по закрытой подписке в пользу Росимущества и Минфина, в рамках которой привлек 515,9 млрд руб. (цена размещения — 0,017 руб.).

ВТБ пока не вернулся к раскрытию финансовых результатов, а последний релиз по МСФО был за 2021 г. Костин при этом говорит о возврате к рекордной прибыли в 2023 г., причем рекордный уровень уже был достигнут в I квартале 2023 г. Напомним, за 2021 г. банк заработал рекордные 320 млрд руб. прибыли.

Оценка: Сбербанк — привлекательно, ВТБ — осторожный позитив. Обе бумаги торгуются с достаточно низкими мультипликаторами: 0,58x P/BV 2023e у Сбербанка и 0,2x у ВТБ.

Мы отмечаем сильную динамику прибыли Сбербанка, тогда как ВТБ еще не вернулся к публикации отчетности. Заявления менеджмента о рекордных уровнях прибыли вселяют оптимизм, однако риски навеса предложения акций сохраняются ввиду планов допэмиссии во II квартале 2023 г.

В итоге: Мы закрываем парную идею «Лонг Сбербанк / Шорт ВТБ», которая показала отличный результат и позволила заработать до 26% за 2,5 месяца. Как мы и ожидали, основным триггером реализации идеи послужило решение Сбербанка выплатить дивиденды.

Какие еще идеи? В данный момент остаются актуальными еще несколько парных идей:

• МТС против X5 Group

• Halliburton против Freeport McMoRan

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Подробнее прочитать о парном трейдинге вы можете в обучающем материале Нейтральная стратегия. Как заработать на акциях в период неопределенности.

БКС — №1 в аналитике для инвесторов. И это не реклама. Это факт.

БКС Мир инвестиций