Закрываем парную идею: Норникель против АЛРОСА

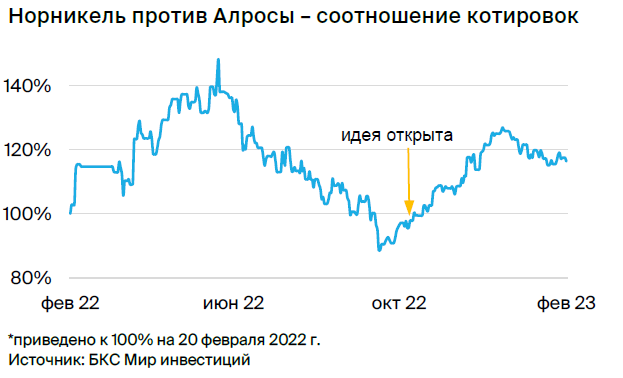

Тактически закрываем парную идею «Покупка Норникеля против шорта АЛРОСА» на фоне ослабления рубля и недавнего роста цен на мелкие алмазы. Совокупный спред по паре составил 23% с 27 октября.

Главное

• Есть сигналы роста цен на мелкие алмазы, курс рубля также помог АЛРОСА.

• Пара заработала неплохой доход за четыре месяца, дальнейший потенциал неясен.

• Помещаем АЛРОСА на пересмотр из-за девальвации рубля и роста цен на алмазы.

• Норникель остается одним из фаворитов сектора.

- Сильный операционный денежный поток даже после капзатрат.

- Драйверы прежние: открытие Китая, дивиденды, высвобождение запасов.

В деталях

Динамика цен на алмазы разнонаправлена, мелкие камни растут. De Beers вчера добавил 10% к ценам на драгоценные камни весом менее 0,03 карата вдобавок к сопоставимому росту цен на алмазы весом менее 0,75 карата месяц назад. На фоне сигналов о прекращении падения цен на алмазы мы решили закрыть нашу пару «Покупка Норникеля против шорта АЛРОСА». Пара заработала совокупный спред в акциях на уровне 23% менее чем за четыре месяца.

Мы также помещаем рекомендацию по АЛРОСА на пересмотр. Курс рубля был дополнительным фактором, благодаря которому доходы АЛРОСА начали больше соответствовать текущим ценам акций. Девальвация российской валюты на 22% с момента открытия идеи опустила показатель M2M P/E (по текущему курсу рубля и ценам на алмазы) до 6,6х, что даже ниже исторически среднего уровня в 7–9х. Слабый рубль и отскок в ценах на некоторые группы алмазов — главная причина того, что мы взяли рекомендацию по АЛРОСА на пересмотр (ранее «Продавать»).

Норникель остается привлекательной бумагой на средний срок. Открытие экономики Китая, ослабление рубля, разворот в движении оборотного капитала после резкого оттока в 2022 г. и потенциал возврата к дивидендам и новому акционерному соглашению продолжают быть значимыми факторами привлекательности бумаги на среднем и длинном горизонтах. У бумаги остается значимый потенциал роста, и она один из фаворитов в секторе.

АЛРОСА все еще дороже Норникеля, но есть риски роста цен на алмазы. С точки зрения оценки АЛРОСА остается более дорогой компанией, торгуясь с 22%-ной премией к Норникелю по показателю M2M P/E (6,6х против 5,4х), что, на наш взгляд, не обосновано. Вместе с тем мы видим признаки потенциального роста в акциях АЛРОСА, и пара становится более рискованной.

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

Подробнее прочитать о парном трейдинге вы можете в обучающем материале Нейтральная стратегия. Как заработать на акциях в период неопределенности.

Какие еще идеи

В данный момент остается актуальной Парная идея «Сбербанк против ВТБ». Ждем сохранения тренда.

БКС Мир инвестиций