Валютный рынок: итоги года и перспективы рубля в 2021

Итоги 2020

Уходящий год стал уникальным для всех рынков из-за пандемии коронавируса, вызвавшей резкое увеличение волатильности биржевых инструментов. Тем не менее рубль достойно выдержал эти испытания, особенно беспрецедентный коллапс нефтяного рынка.

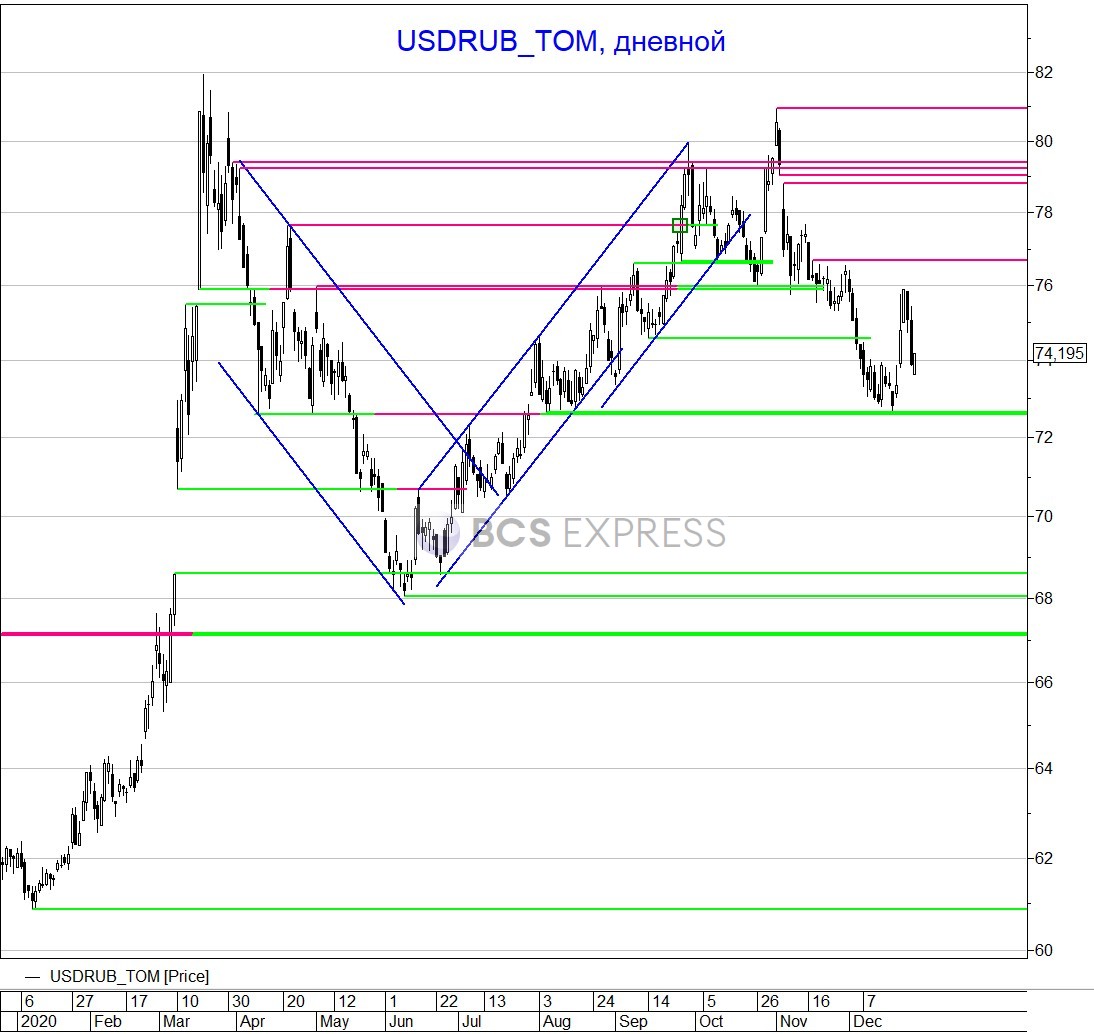

В январе российская валюта обновила годовые максимумы (60,88 — USD/RUB, 67,65 — EUR/RUB), укрепляясь на фоне продолжения ралли рисковых активов, стартовавшего еще в начале 2019.

Однако из-за постепенного осознания глобальными инвесторами всей серьезности проблемы коронавируса, мировые рынки, и в первую очередь развивающиеся, стали постепенно сдавать позиции, что положило начало первой волне ослабления российской валюты в 2020 г.

В результате рубль в середине марта обновил четырехлетний минимум к бивалютной корзине. На фоне сильного падения мировых рынков доллар достигал 82 руб., евро — 89,6 руб.

Уже в апреле произошел обвал нефтяных цен, но рубль на этом фоне даже не повторил установленные в марте многомесячные минимумы, так как Банк России принял дополнительные меры поддержки, увеличив объемы продажи валюты.

Кроме того, в отличие от предыдущих кризисов, ЦБ не только не стал повышать ключевую ставку, но и возобновил ее планомерное снижение, что способствовало притоку средств на российский долговой рынок. Это выступило еще одним фактором стабилизации рубля.

Таким образом, российская валюта в значительной степени не отразила сильное снижение нефтяных цен, в результате чего рублевая стоимость барреля Brent опускалась ниже 2000 руб., что является некомфортным с точки зрения доходов госбюджета и нефтегазовых компаний.

Эта переоцененность рубля к нефти в дальнейшем стала одной из главных причин относительной слабости российской валюты, отстававшей от быстрого восстановления нефтяных котировок и других рисковых активов.

Улучшение ситуации на глобальных рынках произошло благодаря мерам монетарного и фискального стимулирования, принятым мировыми центробанками и правительствами в ответ на пандемию.

Кроме того, нефтепроизводители в рамках соглашения ОПЕК+ договорились о рекордном сокращении ежедневной добычи почти на 10 млн баррелей в сутки, что остановило обвал рынка нефти.

В результате рубль продемонстрировал быстрое укрепление, вернувшись в июне к значениям начала марта: пара USD/RUB опустилась к уровню 68 руб., а пара EUR/RUB — к отметке 76,5.

Однако после этого российская валюта возобновила планомерное снижение, при этом поначалу каких-либо внешних негативных факторов не наблюдалось. Тем самым рубль сокращал свою переоцененность к нефти, что отражалось в росте рублевой стоимости барреля Brent.

В августе геополитическая обстановка стала ухудшаться сразу по нескольким направлениям, а осенью и мировые рынки перешли к снижению из-за усиления второй волны пандемии. На этом фоне рубль ускорил ослабление, переписав многомесячный минимум.

В начале ноября пара USD/RUB приближалась к уровню 81 руб., а пара EUR/RUB впервые с декабря 2014 г. превышала отметку 94 руб., демонстрируя более сильную динамику благодаря росту евро на внешнем рынке.

Пара EUR/USD еще в начале лета устремилась вверх и во второй половине года периодически обновляла двухлетние вершины. Основными причинами этого движения выступили ожидания девальвации доллара из-за ультрамягкой монетарной политики ФРС, а также увеличение спроса на рисковые активы, спровоцировавшее выход инвесторов из защитных инструментов, одним из которых является доллар. Кроме того, более серьезные масштабы пандемии в США вызывали опасения относительно перспектив восстановления американской экономики.

Уже в начале ноября мировые рынки перешли к поступательному росту, который оказался самым сильным за несколько десятилетий.

Тем не менее темпы укрепления рубля отставали от стремительного подорожания рисковых активов. Особенно его относительная слабость выделялась на фоне сильного роста нефти, составившего более 40% от ноябрьского минимума. В результате рублевая стоимость барреля Brent к концу года сумела вернуться в прошлогодний коридор 3700–4400, который комфортен для госбюджета и экспортеров.

Правда, этому способствовало резкое ослабление рубля, произошедшее в середине декабря из-за очередного витка геополитической напряженности. И все же рублевая стоимость нефти пока находится немного ниже экономически обоснованного диапазона в 4000–4400 руб. Тем не менее российская валюта сняла основную часть переоцененности к нефтяному фактору, и в случае закрепления Brent в коридоре $50–55 доллар может опуститься в диапазон 70–72 руб.

Что дальше

Для стабилизации рубля на текущих уровнях и снижения волатильности необходимо по меньшей мере затухание ключевых геополитических тем и отсутствие новых поводов для санкционных угроз. Сейчас это кажется труднореализуемым сценарием, но опыт последних лет показывает, что дальше усиления антироссийской риторики даже самые «перспективные» в плане санкционных последствий истории не получали продолжения.

Тем не менее геополитический фактор сохранит для нас актуальность в 2021 г., так как новый президент США занимает жесткую позицию по отношению к России. Уже в начале следующего года мы можем услышать соответствующую риторику администрации Байдена.

Кроме того, если во втором туре выборов в Сенат от американского штата Джорджия 5 января победят оба кандидата от демократической партии, ей удастся получить контроль над верхней палатой Конгресса США. В результате администрации Байдена будет проще утверждать законопроекты, в том числе санкционной направленности.

В то же время в целом для рисковых активов смена власти в Белом доме пока выглядит благоприятной с геополитической точки зрения. Инвесторы надеются, что подход администрации Байдена к вопросам взаимоотношений с Китаем и ЕС смягчится и на место конфронтации может прийти более нейтральная и конструктивная политика. Это снимет угрозу протекционистского давления и уменьшит напряженность вокруг высокотехнологической сферы.

В то же время Байден является сторонником возобновляемой энергетики и в теории может начать обсуждать восстановление ядерной сделки с Ираном, что способно выступить фактором давления на нефтяные цены, ограничив их потенциал роста при улучшении ситуации в мировой экономике, а в случае более затяжного и глубокого кризиса вызвать новую волну падения нефти. Естественно, для рубля это является долгосрочным негативом.

Сейчас на рынке нефти, как и на других биржевых площадках, преобладает оптимизм, связанный с началом массовой вакцинации. Ожидается, что это приведет к быстрому решению проблемы пандемии и снимет давление с ключевых экономик, в том числе стран, являющихся основными потребителями нефти. Это должно привести к восстановлению спроса на докризисные уровни. В результате котировки Brent способны закрепиться в коридоре $50–55 в более долгосрочной перспективе.

Однако в ближайшие месяцы существует риск, что эти оптимистичные ожидания не оправдаются, в первую очередь из-за, возможно, не столь быстрого и успешного вакцинирования и его результатов, что спровоцирует распродажи на мировых рынках. Поэтому Brent на некоторое время может вернуться ближе к диапазону $40–45, что способно привести к возращению доллара в район 77–80 руб.

Денежно-кредитная политика Банка России, скорее всего, в I полугодии 2021 г. останется неизменной, то есть ключевая ставка сохранится на рекордно низком уровне в 4,25%. Учитывая возросшую инфляцию, превысившую таргет ЦБ в 4%, реальные ставки сейчас отрицательные (ключевая ставка за минусом годовой инфляции), что позволяет успешно выполнять функцию стимулирования экономики в период спада и кризисных явлений.

Поэтому на декабрьском заседании ЦБ ужесточил риторику, изменив неоднократно повторяемую по итогам предыдущих заседаний фразу о том, что при развитии ситуации в соответствии с базовым прогнозом регулятор будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях.

Теперь, с учетом высокой неоднородности текущих тенденций в экономике и динамике цен Банк России будет оценивать дальнейшее развитие ситуации и наличие потенциала дополнительного снижения ключевой ставки. В долгосрочном плане это может оказать поддержку рублю, однако на краткосрочном горизонте является негативом для российской валюты из-за того, что рынок гособлигации лишился драйвера снижения доходности (роста котировок бумаг) на ожиданиях более низкой ключевой ставки.

На этом фоне в начале декабря возобновилась негативная динамика российского долгового рынка и после заседания Банка России она лишь ускорилась: индекс гособлигаций RGBI быстро снижается, обновляя минимальные с начала ноября уровни.

Поэтому, вероятное сохранение Банком России на среднесрочном горизонте текущих денежно-кредитных условий в лучшем случае будет оказывать нейтральное воздействие на курс рубля или создаст умеренное давление, в том числе из-за относительно низкой стоимости фондирования и высокой доступности ликвидности для широкого круга экономических субъектов.

Крайне негативное сочетание рыночных и геополитических факторов привело к тому, уходящий год рубль заканчивает на 31 месте в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. При этом начинал 2020 г. рубль на 2 месте, потеряв к текущему моменту 16% к доллару и 23% — к евро.

Однако в наступающем году мы можем рассчитывать на определенное сокращение этого отставания от других валют. В случае сохранения позитивной динамики мировых рынков, и прежде всего нефтяного, рубль способен продолжить умеренное укрепление. Доллар может в 2021 г. вновь приблизиться к 70 руб., а евро — к 85 руб.

И все же для реализации этого сценария кроме позитивной рыночной конъюнктуры мы должны увидеть признаки стабилизации геополитической обстановки, так как связанные с ней неопределенности являются главными препятствиями для притока средств в рублевые активы, несмотря на более низкие доходности рынков акций и облигаций развитых и многих развивающихся стран.

БКС Мир инвестиций