ЦБ между строк. Что будет со ставкой

В пользу повышения ставки ЦБ говорит целый ряд факторов: усиление инфляционного давления, рост инфляционных ожиданий на фоне ослабления рубля и дальнейший рост госрасходов. Наш анализ на основе машинного обучения с учетом настроений ЦБ показывает, что регулятор может вернуться к циклу повышения ставки — ждем ее подъема на 50 б.п.

Главное

• Консенсус сильно смещен в пользу повышения ставки.

• В условиях ускорения инфляции у ЦБ РФ нет пространства для маневра.

- Инфляция SAAR ускорилась с 4% в мае до 5% в июне — выше цели.

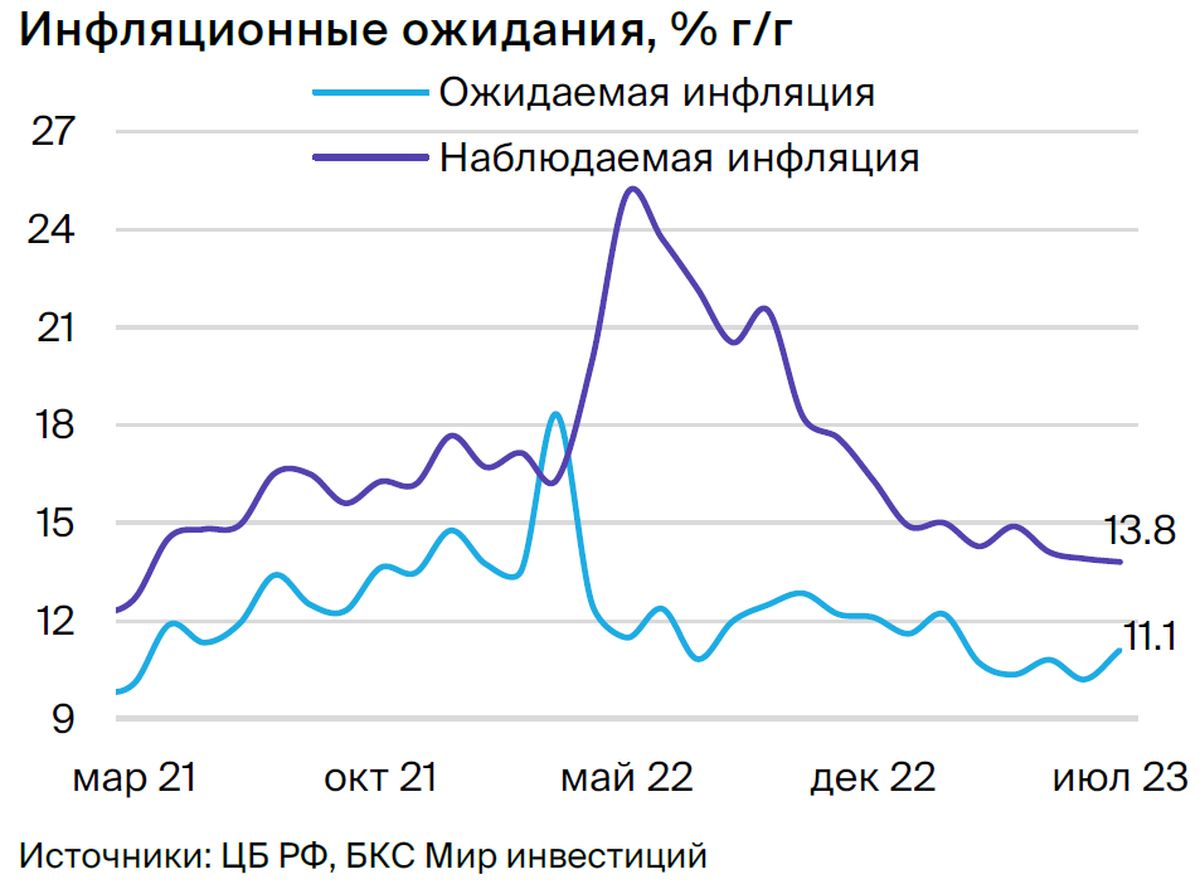

- Инфляционные ожидания в июле достигли 11,1% против 10,2% в июне.

- Усиление потребительских настроений на фоне фискальных стимулов.

• Индекс настроений: ястребиный тон ЦБ + рост ИПЦ = повышение ставки.

• Мы прогнозируем повышение ставки на 50 б.п. в июле и паузу в сентябре.

• Смягчение ДКП возможно только после президентских выборов во II полугодии 2024 г.

В деталях

Рынок ожидает повышения ставки. Последние опросы показывают, что консенсус смещается в сторону ужесточения денежно-кредитной политики. Согласно недавним данным, более 70% аналитиков прогнозируют повышение ставки более чем на 25 б.п., и только 7% экспертов ожидают ее сохранения без изменений на уровне 7,5%.

Мы считаем, что, помимо ястребиной риторики ЦБ, которая также может способствовать изменению консенсуса, сдвиг консенсуса в пользу ужесточения в основном связан со статданными.

Инфляция SAAR в июне ускорилась до 5%, инфляционные ожидания выросли. По последним данным, месячная и недельная инфляция остаются повышенными. По нашим оценкам, в июне инфляция SAAR достигла 5%, что значительно превышает целевой уровень 4%.

Ускорение инфляции обусловлено ростом цен на непродовольственные товары: до более чем 6% в июне с 4,3% SAAR в мае. Цены на услуги также играют важную роль в усилении инфляционного фона. Следовательно, инфляционные риски сместились в сторону факторов, в большей степени связанных со спросом. Об этом также свидетельствует снижение нормы сбережений на фоне роста заработной платы.

Таким образом, рост инфляции дает ЦБ меньше возможностей для маневра, особенно если учесть, что рынок в целом ждет от регулятора ужесточения денежно-кредитной политики. Инфляционные ожидания усилились: подскочили в июле до 11,1% с 10,2% в июне (самый высокий показатель с февраля 2023 г.).

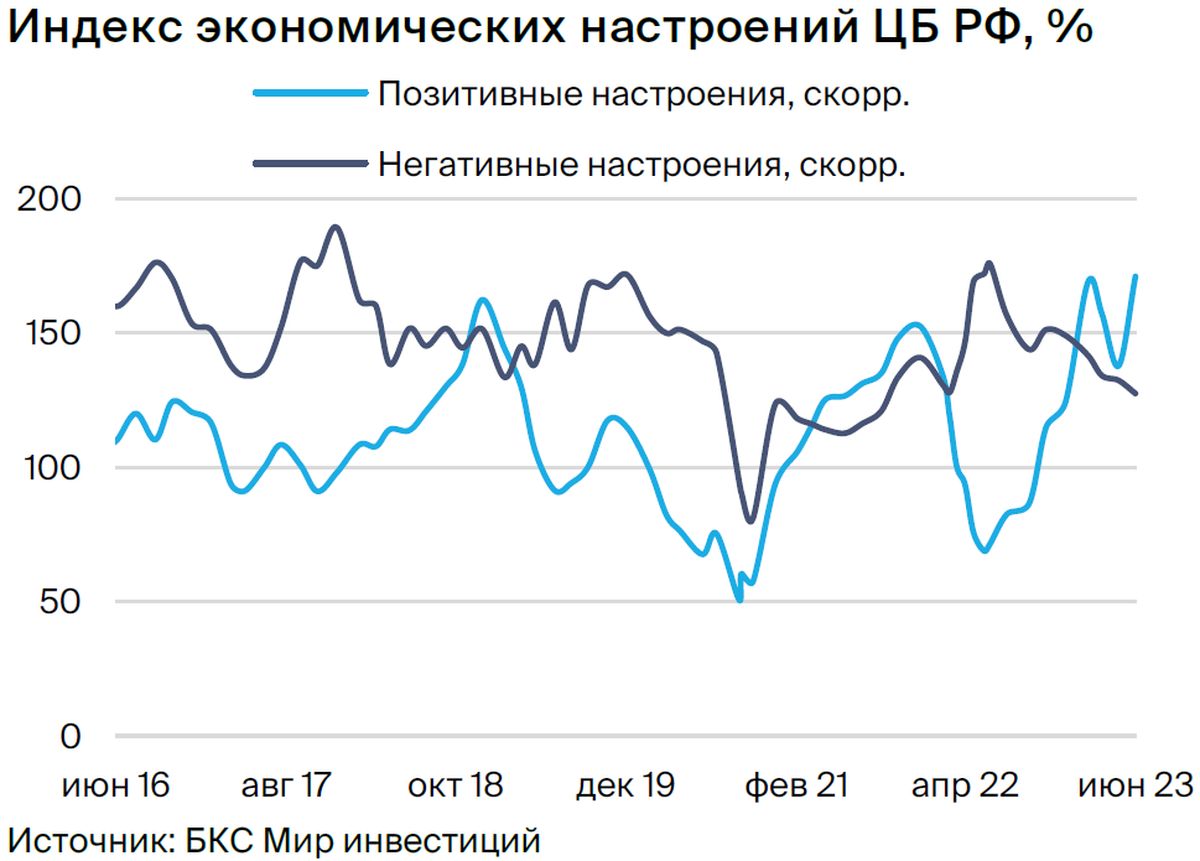

Индекс настроений ЦБ указывает на дальнейшее улучшение настроений — в пользу ужесточения. Наш анализ на основе машинного обучения с учетом настроений ЦБ показывает, что регулятор, скорее всего, повысит ставку до 8% в эту пятницу (модель указывает на 7,85%, что мы интерпретируем как повышение на 50 б.п. с учетом растущих инфляционных рисков).

Тон регулятора, скорее всего, останется ястребиным. Основной тезис, вероятно, будет заключаться в том, что инфляционное давление может усилиться из-за ситуации на рынке труда, где уровень безработицы составляет 3,3% (с/к) (исторический минимум), и повышенных госрасходов (примерно на 20% выше, чем в I полугодии 2022 г.).

В то же время повышение ставки может рассматриваться регулятором как способ немного стабилизировать курс рубля. Однако мы не ожидаем немедленного укрепления в результате потенциального повышения ставки, поскольку эффект придет через торговый канал с лагом по времени.

Повышение ставки на 50 б.п. — наиболее вероятное решение, но волатильность может возрасти. Ястребиная риторика ЦБ наконец-то была подкреплена экономической статистикой. Повышение ставки на 50 б.п. представляется вполне разумным шагом и может стать четким сигналом того, что ЦБ рассматривает подъем как инструмент воздействия на рынок, тогда как увеличение на 25 б.п. кажется несущественным.

В то же время мы не считаем такое решение единственным выходом. Основная проблема, которую видим в ужесточении ДКП, заключается в увеличении дисбалансов в показателях отраслей, растущих на господдержке, и более рыночных. Другая проблема — попытка сдержать частное потребление в условиях сохраняющихся ограничений со стороны предложения, и в целом учитывая хрупкость экономического восстановления.

Ожидаем, что в дальнейшем ЦБ возьмет паузу в повышении ставки до IV квартала 2023 г. Затем, если рост цен ускорится, а фискальные стимулы останутся значительными (это возможно в связи с предвыборным периодом), ЦБ может вновь повысить ставку на 25–50 б.п.

БКС Мир инвестиций