Тактический взгляд: долгосрочный портфель облигаций в рублях. 26 июля 2024

- Недельная инфляция составила 0,11% — стабилизация на низком уровне

- Ставка 18% уже в цене, ожидаем разворота рынка

- Включаем в портфель ОФЗ 26238 и 26239 вместо АФК Система и ОФЗ 26221

Сохраняем позитивный взгляд на долговой рынок в рублях. В составе портфеля меняем АФК Система на ОФЗ 26238, а ОФЗ 26221 — на ОФЗ 26239.

Главное

• Недельная инфляция 0,11% — стабилизация на низком уровне, позитивно.

• Рыночные кредиты в июне почти не выдавались, в июле отмечаем спад кредитования.

• Ожидаем позитивную реакцию рынка на итоги заседания ЦБ.

• Рубль ниже 90 за доллар — умеренно позитивно.

• Нефть Urals около $80 за баррель — позитивно.

В деталях

Ставка 18% уже в цене, ожидаем разворота рынка

Недельная инфляция вторую неделю сохраняется умеренной. В июне банки выдали физическим лицам кредиты на 0,8 трлн руб., в основном это ипотека и связанные с ней займы, прибавляем к этому 20%-ный первый взнос и получается 1 трлн руб. кредитов девелоперам за счет денег на эскроу-счетах. Это и есть весь прирост кредитов за июнь, поэтому для чисто рыночного кредитования уже не остается места, что и является заслугой ЦБ.

С учетом снижения объемов льготных программ в июле уже наблюдается падение кредитования более чем на 30%. При ставке 17–18% ожидаем снижения доходностей длинных ОФЗ, так как худший сценарий не реализовался. Взгляд на рынок в долгосрочной перспективе у нас также умеренно позитивный, поскольку к 2025–2026 гг. ожидаем постепенного снижения доходностей длинных ОФЗ до 9–11% с более чем 15%.

Меняем флоатеры: АФК Система и ОФЗ 26221 на ОФЗ 26238 и ОФЗ 26239

На фоне позитивной статистики и ожидания решения по ставке увеличиваем срок до погашения портфеля и заменяем облигацию с переменным купоном — флоатер Системы — на ОФЗ 26238.

ОФЗ 26221 меняем на 26239, так как рост последних дней в меньшей степени коснулся ОФЗ 26239: выпуск вырос в цене на 0,1%, а ОФЗ 26221, как и похожие по сроку госбумаги, подорожали на 0,5%.

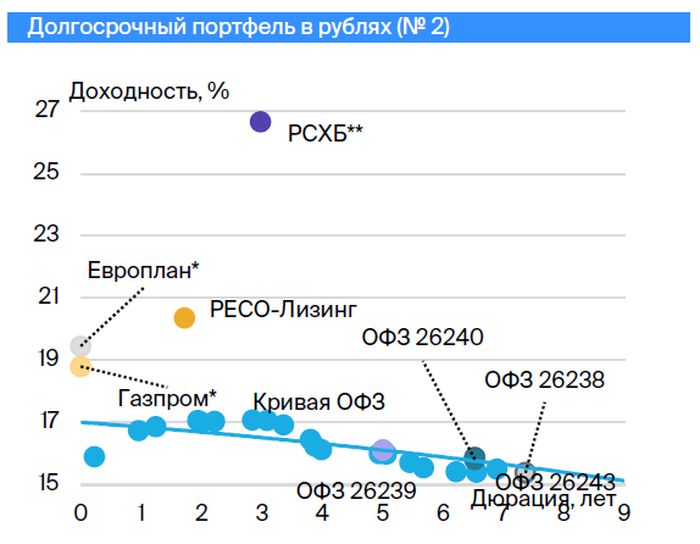

Карта доходностей бумаг в портфелях на 25 июля 2024 г.

Эмитенты и выпуски

Сегежа Серия 002P-05R

Сегежа занимается лесозаготовкой и деревообработкой, кейс основан на слабом рубле и поддержке от 62%-ого акционера АФК Система. Компания сильно пострадала из-за санкций — пришлось перенаправить часть продукции из Европы в Китай, что сильно увеличило издержки.

Ожидаем снижения долговой нагрузки на фоне слабого рубля — эффект уже был во II квартале 2023 г., когда EBITDA увеличилась втрое. Ожидаем снижения доходности до более приемлемых 22%, или +7% к выпускам АФК Система, потенциальный доход — 23% за полгода и 38% за год.

Европлан Серия 001Р-07

Европлан — крупная российская автолизинговая компания в секторе, достаточно устойчивом к кризисам, эффективным бизнесом и низкими финансовыми рисками. Стабильный бизнес: Цена на авто (залоги) растет в кризис из-за курса доллара — низкие убытки по лизингу. Прибыль 6% от активов — лучший показатель в лизинговой и банковской отрасли. Долговая нагрузка низкая.

Условная YTM 19,5% — максимум для первого эшелона для неквалифицированных инвесторов, ожидаем снижения до уровня аналога РЕСО-Лизинга 19,2%. Потенциальный доход за полгода 10% — привлекательно.

ОФЗ серия 26243 серия 26240 серия 26239 серия 26238

У России отрицательный чистый долг и растущая экономика. По бумагам ожидаем снижения доходности на 1,5% за полгода и 3% за год, так как опережающие индикаторы — размещение ОФЗ с переменным купоном (флоатеров), повышение налогов, более низкий дефицит бюджета в 2025 г., чем в 2024 г., досрочная отмена льготной ипотеки банками, крепкий рубль — указывают на снижение напряженности на рынке облигаций с фиксированным купоном.

ВТБ Серия СУБ-Т2-1

ВТБ — второй российский банк с хорошим качеством активов, прибыльностью и господдержкой (у государства 61%+ акций), но сильно пострадавший от санкций. Критической проблемы с капиталом не ожидается, что подтверждается сентябрьским отчетом агентства АКРА.

Выпуск СУБ-Т2-1 — субординированная облигация без возможности отмены, списания и/или приостановки выплаты купонов вне рамок санации/временной администрации и/или снижения норматива акционерного капитала менее 2%. Ожидаем восстановления цены к дате начала выплаты дивидендов и купонов по бессрочным облигациям. Потенциальный доход составляет 30%+ по ВТБ за год.

Россельхозбанк (РСХБ) Серия 01Т1

РСХБ — госбанк, 100% напрямую у государства. Позиционируется как институт развития и поддержки сельского хозяйства, практически ежегодно докапитализируется на 30 млрд руб. За последние 5 лет объем докапитализации составил 150 млрд руб., в том числе 17 млрд руб. в январе 2023 г.

Выпуск 01Т1 — бессрочная субординированная рублевая облигация с возможностью отмены купонов по усмотрению эмитента и списания при ухудшении норматива акционерного капитала ниже 5,125%. Доходность к ближайшему колл-опциону через 5 лет — 26,1%, а расчетная к последующим — 15% (купон после первого колл-опциона определяется как доходность 10-летней ОФЗ + 2,6%), справедливый спред 2,5%, поскольку ликвидность лучше, чем у ВТБ. Ожидаем восстановления цены облигации после нормализации ситуации с сильно субординированными бумагами ВТБ.

РЕСО-Лизинг Серия БО-П-22

РЕСО-Лизинг — лучшая компания в стабильном сегменте автолизинга, который показывает контрцикличность в кризис, так как обесценение рубля приводит к росту стоимости залога — иномарок и уменьшению кредитных убытков.

Выпуск БО-П-22 торгуется с доходностью 20,6% — на уровне Балтийского Лизинга при лучшем кредитном качестве по всем трем ключевым рискам: бизнес, финансовому и акционерному. Ожидаем доход 9%+ за полгода.

Газпром Серия Газпром капитал БО-003Р-02

Газпром добывает газ и нефть, владеет газотранспортной системой в России и обладает монополией на экспорт по трубе. В 2022 г. выручка от газа, нефти и прочего составила 66%, 29% и 5% соответственно, EBITDA — 62%, 33% и 5%. Себестоимость добычи газа и нефти одна из самых низких в мире.

Выпуск БО-003Р-02 с условной YTM 18,9% — максимальная в первом эшелоне, к которому относятся самые надежные компании. Купон переменный (ключевая ставка + 1,25% = 17,25%), выплата ежемесячная с 7-дневной переоценкой. Потенциальный доход за полгода 10% — привлекательно.

Инвестировать в государственные облигации и долгове бумаги крупных российских компаний с высоким кредитным рейтингом можно через участие в ПИФ «Основа». Ключевой параметр для выбора бумаг — возможность эмитентов предложить повышенную ставку. Стратегия ПИФа также предполагает участие в перспективных первичных размещениях.

Еще портфели облигаций:

• Тактический взгляд: среднесрочный портфель облигаций в рублях. 26 июля 2024

БКС Мир инвестиций

АО УК «БКС». Лицензия № 21-000-1-00071 от 25.06.2002 на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами. Выдана ФКЦБ РФ. Подробная информация об осуществлении деятельности по управлению паевыми инвестиционными фондами АО УК «БКС», а также об агентах, в том числе о полном, сокращенном фирменном названии, местонахождении, лицензии агентов представлена на официальном сайте АО УК «БКС» в сети «Интернет» www.bcs.ru/am, в офисе АО УК «БКС» по адресу: Российская Федерация, 630099, г. Новосибирск, ул. Советская, 37, тел.: (383) 210-50-20. АО УК «БКС» также раскрывает информацию, предусмотренную действующим законодательством Российской Федерации в ленте ООО «Интерфакс-ЦРКИ».

Все сведения о доходности (приросте стоимости пая) ПИФ под управлением АО УК «БКС» приводятся без учета надбавок/скидок и налогообложения. Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. АО УК «БКС», государство не гарантируют доходность инвестиций в инвестиционные фонды. Данные о ценных бумагах указаны в материале исключительно в информационных целях для описания паевых инвестиционных фондов и не могут рассматриваться или быть использованы в качестве рекламы, предложения, побуждения сделать вложение в ценные бумаги, другие финансовые инструменты.

АО УК «БКС» не несет ответственности за результаты инвестиционных решений, принятых на основе указанных данных. Не является рекламой ценных бумаг. Иностранные финансовые инструменты, акции (паи) инвестиционных фондов в соответствии с иностранным правом, могут быть не квалифицированы в качестве ценных бумаг согласно законодательству РФ, предназначены только для квалифицированных инвесторов. Информация об указанных финансовых инструментах адресована только квалифицированным инвесторам. Указание примера ожиданий инвестора, его инвестиционных целей, целей фондов, инвестиционного профиля драйверов роста является предположительным и не является обещанием гарантий уровня риска, доходности, эффективности управления активами, ра0змера и стабильности издержек, доходов, безопасности инвестиций.

Полное наименование паевого инвестиционного фонда АО УК «БКС»: Открытый паевой инвестиционный фонд рыночных финансовых инструментов «БКС Основа», регистрационный номер правил фонда: 0140- 58233625, дата регистрации 8.10.2003, ФКЦБ. Указано изменение стоимости пая на 28.06.2024, которое за 1 месяц, 3 месяца, 6 месяцев, 1 год, 3 года и 5 лет составило соответственно -0,29%, -0,80%, +1,23%, +0,59%, +13,54%, +33,52%. Дополнительная информация – на сайте АО УК «БКС» (https://bcs.ru/am).