Стратегия на III квартал. Акции США: уже пора покупать?

Что нужно знать инвесторам, чтобы сейчас принимать эффективные решения и делать выгодные вложения на американском рынке? Мы исследуем ситуацию в экономике США и делимся подробными выводами. Стратегия — это глобальный взгляд аналитиков БКС на американский фондовый рынок, отдельные сектора и акции.

Материал объемный — советуем добавить его в избранное, чтобы в удобное время прочитать по частям или полностью. Для навигации воспользуйтесь содержанием: просто нажмите на нужный раздел для быстрого перехода.

Содержание

• Главное. Ключевые выводы — коротко

Анализ рынка:

• Рост экономики продолжается: ключевые показатели

• Рецессия: будет или нет

• Рынок акций немного «остыл». Какова справедливая доходность

• Прибыль. Рост замедлится

• Мультипликаторы vs прибыль

Находим перспективные акции:

• Как выбрать акции для покупки

• Наши фавориты: список бумаг

Анализ отдельных секторов:

• Ритейл

• Банковский сектор

• Программное обеспечение

• Базовые материалы

• Нефть и газ

• Полупроводники

• Здравоохранение

Главное

В условиях макроэкономической неопределенности лучше покупать акции наиболее качественных компаний

• Данные по экономике США посылают противоречивые сигналы, на рынке нет единого мнения о дальнейшей траектории. Исторически, когда ФРС повышала ключевую ставку столь же быстро, рецессия начиналась в 6 случаях из 7.

• Рост доходности US treasuries привел к частичному сжатию мультипликаторов P/E индексов акций. При этом, по нашим оценкам, большинство секторов индекса S&P-500 все еще торгуются на 1-16% выше «справедливых» уровней, которые соответствуют текущей доходности US treasuries 3,2%.

• В 2021 г. EBITDA и прибыли компаний выросли на 40-50%. Теперь следует замедление: темпы роста чистой прибыли корпораций снизятся до 19% и 9% в следующие 12 и 24 месяца, соответственно.

• В ряде секторов рост прибылей компаний может компенсировать дальнейшее снижение мультипликаторов, однако этот тезис не является устойчивым: в случае рецессии прибыли также могут быть пересмотрены вниз.

• Мы предлагаем избирательно покупать акции компаний, чьи бизнес-показатели улучшаются, а рыночные мультипликаторы находятся на низком уровне. В числе наших фаворитов JPMorgan, Visa, Alphabet, AMD, Nike и еще десять других акций.

Рост экономики продолжается: ключевые показатели

Согласно последним данным, американская экономика находится в хорошей форме

• По данным за 1 квартал, американская экономика демонстрирует положительные темпы роста ВВП (3,5%) и низкий уровень безработицы (3,8%). Промышленное производство в апреле показало рост на 6,4% г/г.

• Опережающие индикаторы — индексы — снизились с пиковых значений прошлого года, но остаются выше 50, что говорит о положительных ожиданиях менеджеров в промышленности и сфере услуг. Значение PMI Manufacturing за май было выше, чем в апреле.

Таким образом, на графиках мы видим, что темпы роста ВВП США снижаются, но остаются в положительной зоне, а промышленное производство демонстрирует рост. Безработица в США близка к многолетним минимумам. Индексы PMI (опрос менеджеров по закупкам) говорят о сохраняющихся оптимистичных настроениях.

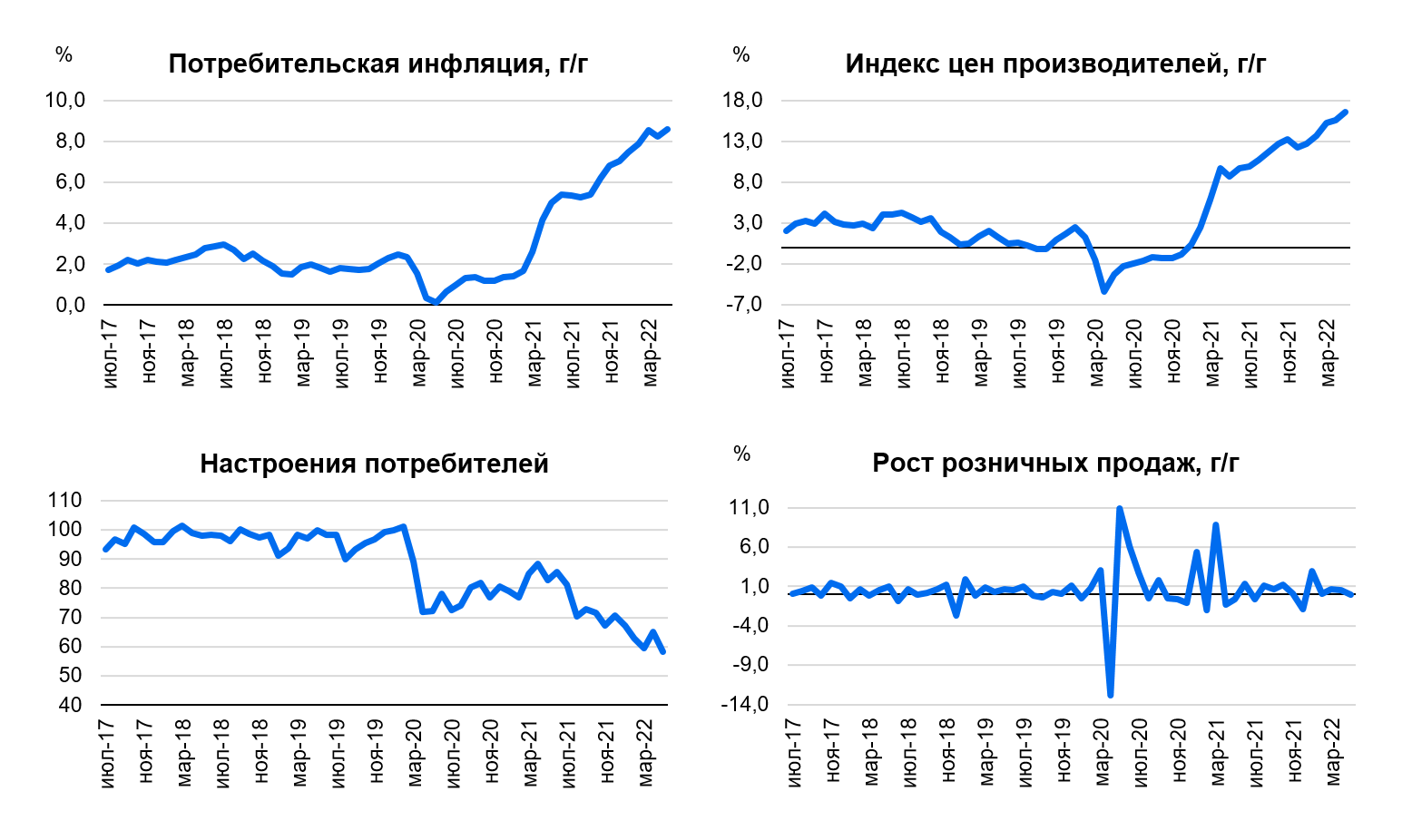

Рекордная инфляция негативно сказывается на настроениях потребителей, ФРС повышает ключевую ставку

• Потребительская инфляция и индекс цен производителей находятся на рекордных уровнях за последние 20 лет.

• Рост цен негативно сказывается на потребительской уверенности и снижает реальное потребление. Это является основным фактором риска для американской экономики, поскольку 70% ВВП США формируется за счет конечного потребления.

• ФРС вынуждена резко повышать ключевую ставку. Исторически, в 6 подобных случаях из 7 экономика США входила в рецессию.

Из полученных графиков можно сделать вывод, что инфляция находится на максимуме с 1980-х гг., а промышленная инфляция бьет рекорды. Индекс настроений потребителей также упал до многолетних минимумов, что плохо для экономики. Небольшое снижение в годовом выражении показывают и розничные продажи.

Рецессия: будет или нет

Войдет ли экономика США в рецессию или остается шанс на «мягкую посадку»? — единого мнения на рынке нет

Факторы в пользу рецессии

• Повышение ставки ФРС США и сокращение баланса ФРС снижают доступность кредитов

• Уверенность потребителей находится на очень низком уровне

• Рост цен на сырьевые товары (нефть, пшеница) разгоняет инфляцию, снижает реальные доходы, снижает потребление

• Рост ставок вызывает укрепление доллара, снижает спрос на американский экспорт, провоцирует долговые кризисы в emerging markets

• Жесткие меры Китая по борьбе с Covid нарушают цепочки поставок, увеличивают издержки бизнеса, увеличивают инфляцию

• Падение фондового рынка США снижает доходы населения, снижает потребление

• Наблюдалась инверсия кривой гособлигаций США – формальный признак, указывающий на высокий риск рецессии

• Дефицит бюджета США снижает возможности поддержать экономику

Факторы против рецессии

• Безработица в США остается на низком уровне

• Индексы PMI выше 50%, значит экономика остается в хорошей форме

• Доля сбережений от располагаемых доходов падает – это увеличивает потребление

• Регуляторы становятся более гибкими, работают с большим количеством данных – это снижает вероятность ошибок и повышает шансы на soft landing

• Снятие ограничений по Covid в США и мире позитивно для ряда отраслей (туризм, транспорт, отдых)

Рынок акций немного «остыл». Какова справедливая доходность

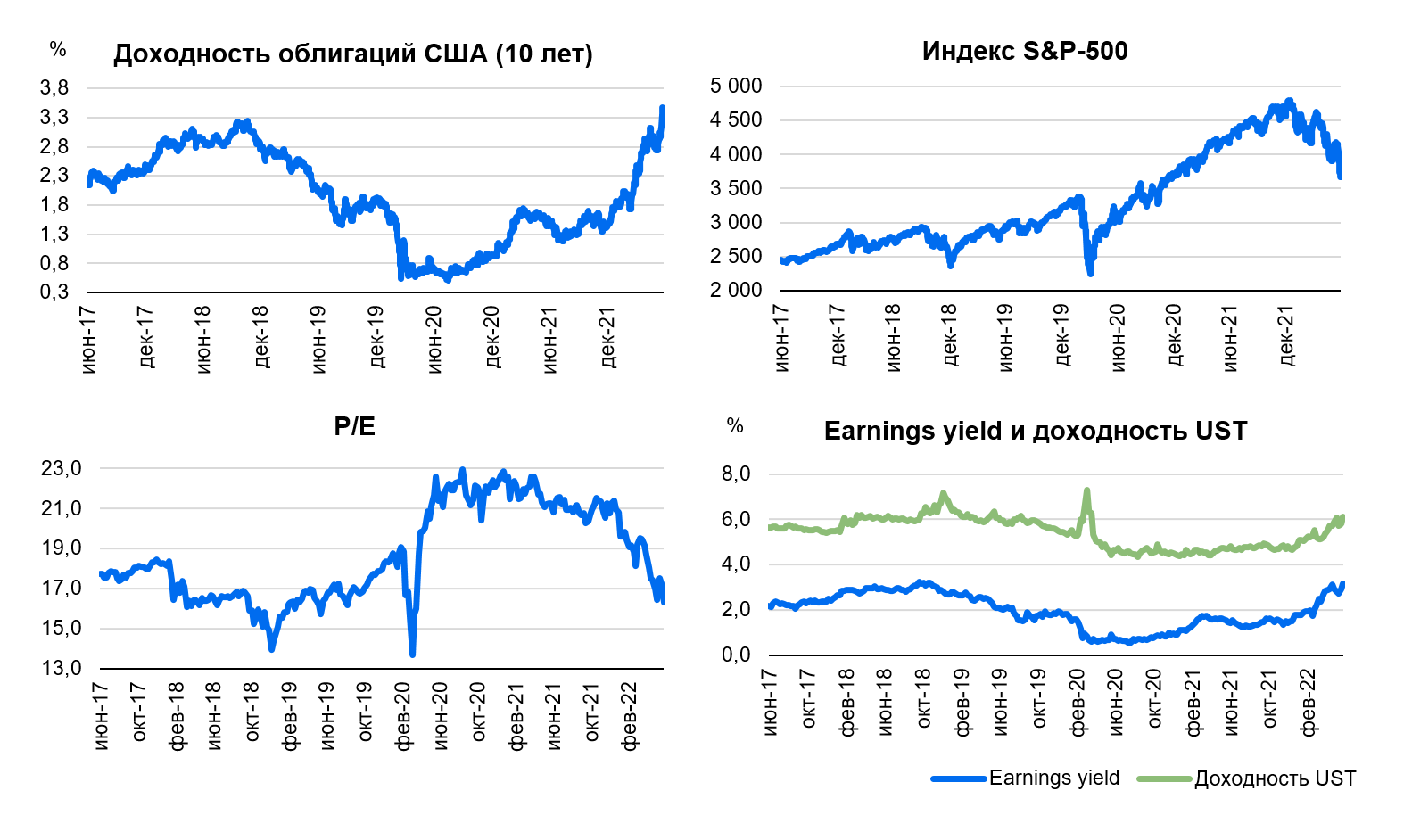

Мультипликатор P/E индекса S&P-500 приближается к более разумному «справедливому» уровню

• Исторически, чем выше доходность облигаций, тем ниже коэффициент Цена/ Прибыль (P/E) рынка акций. Иными словами, инвестиции в акционерный капитал дают более-менее постоянную премию к инвестициям в долговой капитал. В последние 5 лет эта премия в среднем равнялась 3,5%.

• Доходность US treasuries сейчас составляет 3,2%. Тем самым, «справедливая» доходность рынка акций равна 6,7%, что соответствует P/E 15,0. Индекс S&P-500 сейчас торгуется с P/E 15,8, что на 1% выше «справедливого» уровня.

Мы видим, что доходность US Treasuries превысила психологически важный уровень в 3%. Кроме того, индекс S&P 500 упал с максимумов на 25%, также с 23,0 до 16,0 снизился коэффициент Цена/Прибыль индекса S&P 500 — это близко к среднему значению за последние 5 лет. На четвертом графике показано, что исторически доходность рынка акций дает премию 3,5% в доходности US Treasuries.

Акции остаются дорогими: торгуются выше средних мультипликаторов 2018 г. и выше «справедливого» уровня, исходя из доходности UST

Прибыль. Рост замедлится

После удачного 2021 года рост прибылей американских компаний должен замедлиться

• В 2021 г. из-за эффекта низкой базы американские компании показали рост EBITDA на 45% и рост прибыли на 55% в годовом выражении.

• В дальнейшем столь высокие темпы роста прибылей поддерживать не удастся. По оценкам аналитиков, темпы роста EPS компаний из индекса S&P 500 замедлятся до 19% в следующие 12 месяцев, а затем до 9% в следующие 24 месяца.

• По итогам сезона отчетности за 1 квартал американские компании показали самый низкий earnings surprise по EPS за последние 8 кварталов.

Можно сделать выводы, что рост EBITDA американских компаний и рост прибыли на их акции должны замедлиться. В среднем выручка компаний превысила прогнозы аналитиков на 2%, а прибыль компаний — на 4,8%, что стало самым низким результатом за последние 8 кварталов.

Мультипликаторы vs прибыль

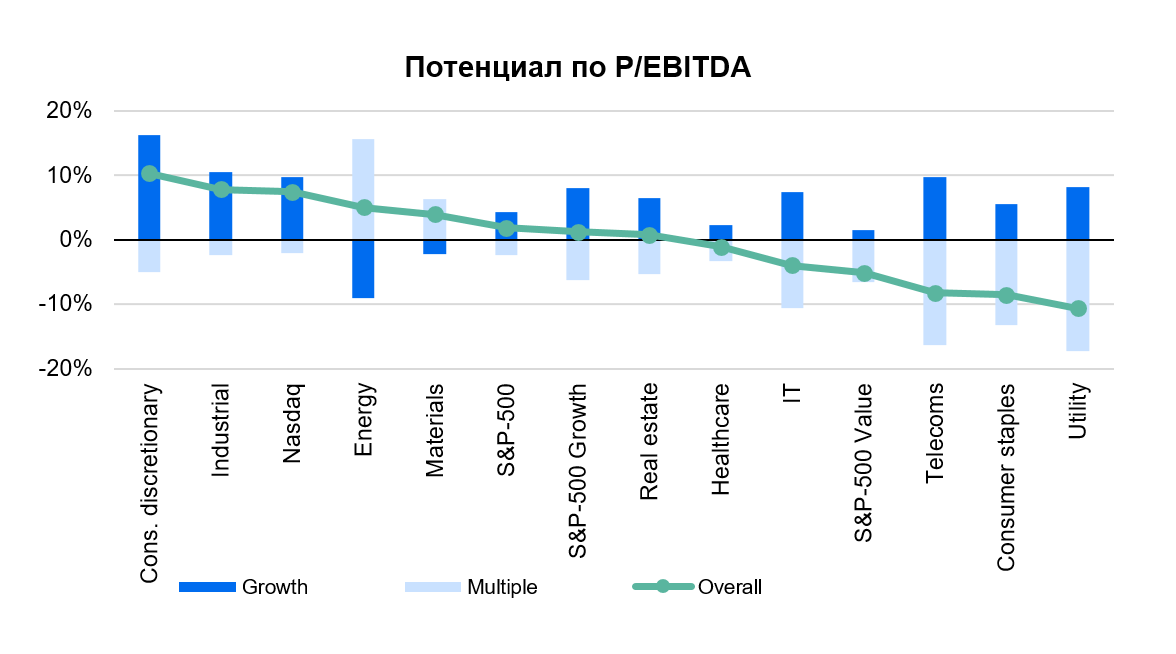

Ожидаемый рост прибылей перевешивает возможное снижение мультипликаторов. Однако это может измениться

• Аналитики инвестиционных банков ожидают, что прибыли корпораций покажут рост на 3-20% в ближайшие 24 месяца. Во многих секторах рост прибылей перевешивает потенциальное снижение мультипликаторов, что говорит о потенциале роста акций.

• Однако если экономика войдет в рецессию, оценки прибылей компаний могут быть пересмотрены вниз.

• В этой связи мы полагаем, что время покупать «широкий рынок» еще не пришло, и инвесторам лучше покупать отдельные акции фундаментально сильных компаний.

На графике показано, что в большинстве секторов потенциальный рост прибыли превышает возможное снижение мультипликаторов, однако если экономика войдет в рецессию, прогнозы прибылей будут пересмотрены вниз.

Как выбрать акции для покупки

Наш подход к выбору акций на примере Alphabet (Google): бизнес компании стал лучше, акции — дешевле

• Общий принцип: мы предпочитаем акции компаний, бизнес которых сейчас находится в лучшей форме, чем раньше, а рыночные мультипликаторы – такие же или ниже, чем раньше.

• За счет роста рынка digital-рекламы в целом и успешной конкуренции с соцсетями Alphabet показал ускорение темпов роста выручки до 30–40% и сохранил рентабельность FCF в 25–30%.

• Акции торгуются с минимальными мультипликаторами EV/EBITDA и P/E за последние 3 года. Ожидается, что компания покажет рост EBITDA на 15%, а рост EPS — на 19%, что создает предпосылки для роста акций.

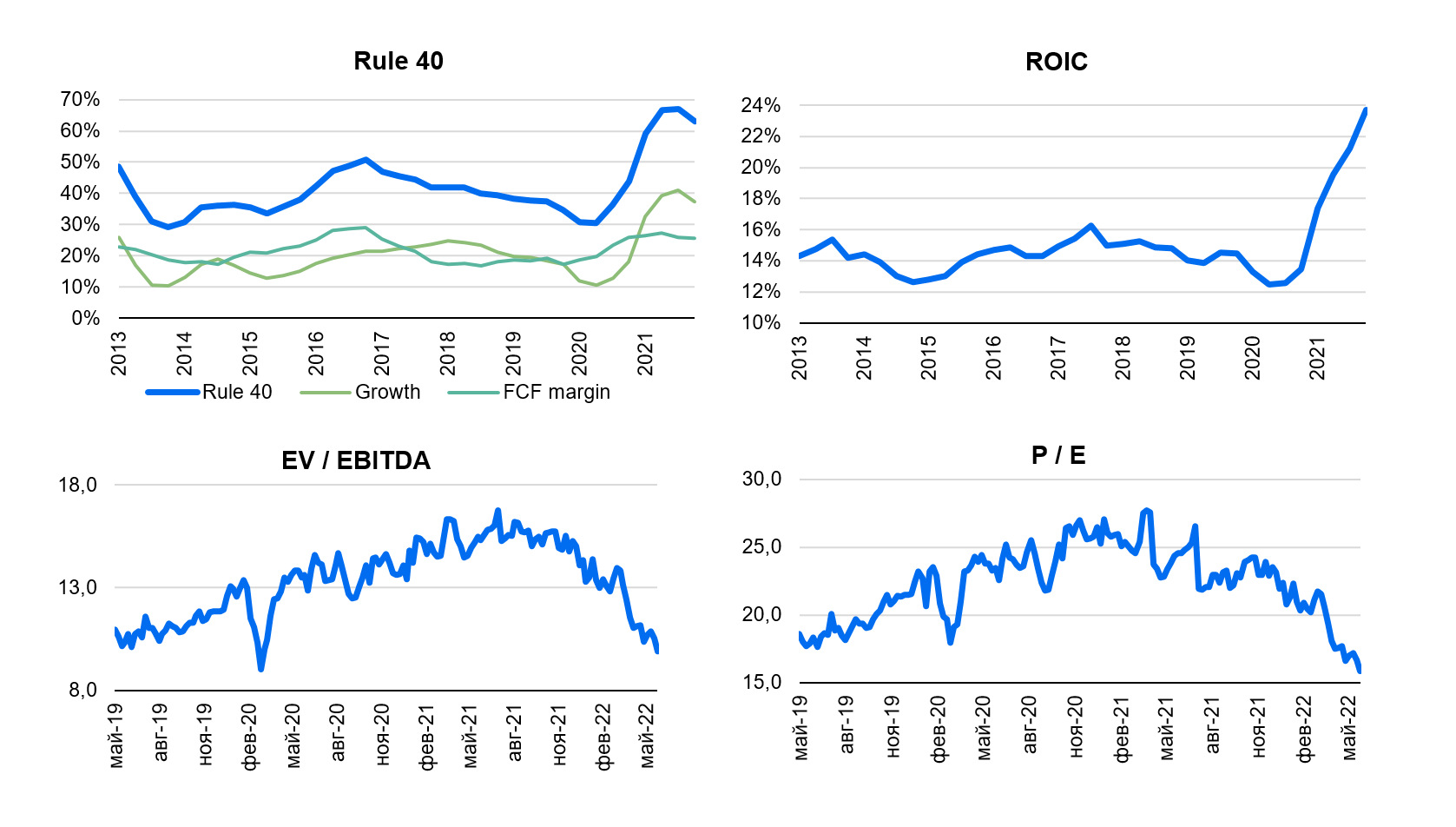

Rule 40 (Правило 40) — это сумма темпов роста выручки и рентабельности свободного денежного потока (FCF/Выручка). Этот показатель обычно используют для оценки стартапов. Например, компания может расти на 60% в год, и при этом ее денежный поток будет отрицательным — допустим, 10% от выручки. Тогда Rule 40 составит 60% – 10% = 50%, что является позитивным результатом. Считается, что у хорошего бизнеса этот показатель должен превышать 40%. Более зрелая компания может, например, расти на 15% в год, а ее свободный денежный поток будет составлять +20%. В этом случае Rule 40 = 15% + 20% = 35%.

Мы используем этот показатель применительно ко всем компаниям, как Value, так и Growth, чтобы оценить, в какой форме находится бизнес.

Исходя из предложенных графиков приходим к заключению, что бизнес Alphabet находится в отличной форме — об этом говорит показатель Rule 40. ROIC (доходность на инвестированный капитал) на максимуме за последние 10 лет, а показатель EV/EBITDA близок к минимальному, начиная с 2019 г. Также на уровне ниже, чем в пиковый момент падения рынка в начале пандемии COVID-19, находится показатель Цена/Прибыль (P/E).

Наши фавориты: список бумаг

Мы предпочитаем компании, мультипликаторы которых ниже либо такие же, как в 2018 году, при этом бизнес-показатели – лучше

Мы рассмотрели общую картину в экономике и на фондовом рынке, теперь внимательно разберем ситуацию в отдельных секторах.

Ритейл

Пока в хорошей форме

• Общие номинальные ритейл расходы в США в марте-мае выросли на 7-8% г/г, что практически совпадает с инфляцией.

• В связи со смещением предпочтений потребителей с товаров для дома на товары выходного дня выросла посещаемость магазинов с товарами для красоты. Посещаемость моллов снизилась в апреле-мае из-за высокой базы прошлого года, образовавшейся после снятия пандемийных ограничений.

• Ритейл расходы марта-мая также подтверждают, что люди стали больше тратить в ресторанах и магазинах одежды, траты в моллах также выросли в мае, несмотря на высокую базу.

На графиках мы видим, что потребительские расходы достаточно диверсифицированы по типу, максимум в сегменте автомобилей — 20%. На товары для красоты спрос вырос, на товары для дома — упал, продуктовый ритейл остается стабилен. Множество секторов и ритейл в целом смогли переложить инфляцию на потребителя, несмотря на эффект высокой базы прошлого года. Моллы показывают смешанную динамику на фоне высокой базы, товары для дома (электроника и спорт) показывают снижение.

Фаворит сектора — Macy’s (таргет $33,5, потенциал 70%)

Один из крупнейших ритейлеров в США с 33% долей онлайн-продаж после реализации 60% от программы оптимизации в объеме двух годовых прибылей 2019 г. имеет отличную маржинальность и ежеквартально отчитывается лучше ожиданий, но дает консервативные прогнозы.

Компания заявила, что наблюдает улучшение в цепочках поставок, и влияние от сбоев в них ограничено. Текущий тренд перехода с товаров для дома на профильные для Macy’s товары выходного дня позитивен для нее, а объем нераспроданных запасов от старого тренда лучше, чем у конкурентов, что подтверждается операционной маржой (EBIT) 8,0% в I квартале 2022 г. по сравнению с 8,7% в наиболее сравнимом III квартале 2021 г. Ожидаем роста мультипликатора P/E с низкого уровня 4,5х до среднего допандемийного 7,0х за счет будущего выкупа акций на 23% от капитализации в течение года, продолжающейся выплаты дивидендов с доходностью 2,5%, а также стабильных операционных и финансовых показателей.

Финансовый сектор

Банки готовы к негативному сценарию

• Американский банковский сектор чувствует себя лучше, чем перед предыдущими кризисами.

• Качество активов за последние 10 лет существенно улучшилось (доля просроченной задолженности снизилась в 6 раз до с 7% до 1,2%, покрытие резервами – максимальное за последние 12 лет (1,4х).

• Это обеспечивает рекордную рентабельность капитала в секторе (ROE>14%).

• Крупнейшие банки США накопили более $140 млрд капитала выше требуемых регулятором. Это 11% текущей капитализации, которые потенциально могут быть направлены на дивиденды и buyback.

• Опережающая динамика финсектора над индексом S&P в последнее время сошел на нет из-за рисков рецессии. Этот разрыв может быть ликвидирован в случае сценария soft lending.

На графиках показано, что минимальная просрочка и высокое покрытие резервами позволяют банкам чувствовать себя комфортно в кризис. Высокая ROE помогает банкам быть более устойчивыми в кризис и рассчитывать на более высокую оценку рынком. Наличие капитала обеспечивает устойчивость и высокую потенциальную доходность для акционеров в виде buyback и дивидендов. Отставание банков от S&P 500, несмотря на рост ставок, позволяет рассчитывать на позитивную динамику бумаг в секторе в случае сценария Soft landing.

Фавориты сектора

Visa (таргет $272, потенциал 43%) останется самой крупной, рентабельной и стабильной компанией в платежном секторе. Дальнейшее восстановление расчетов после пандемии и опережающий рост онлайн-торговли обеспечат компании целевой рост выручки в 18–20% в 2022 г. (один из самых высоких в платежном секторе). Максимальная рентабельность (>70% по EBITDA) позволяет сохранять высокий денежный поток.

JPMorgan (таргет $161, потенциал 42%). Бизнес банка устойчивый при любом цикле процентных ставок (при растущих ставках увеличивающийся процентный доход компенсирует падающий комиссионный, и наоборот) благодаря диверсифицированной структуре бизнеса: банк занимает лидирующие позиции во всех сегментах — кредитовании, корпоративно-инвестиционном бизнесе и управлении активами. В 2022 г. прогнозируем сохранение высокой рентабельности капитала (>13% выше сектора) и дивидендов (текущая доходность средняя по сектору 3,3%).

Fith Third Bancorp (таргет $45, потенциал 32%) — один из лидеров среди региональных банков США с активами более $200 млрд. Высокая доля залоговых кредитов (около половины портфеля банка относятся к залоговому кредитованию в сегментах авто, коммерческой недвижимости, ипотеке) обеспечит высокое качество активов и, как следствие, устойчивость бизнеса в период потенциального замедления экономики. Рентабельность капитала в 2022 г. сохранится на высоком уровне (11%), ожидаемая дивидендная доходность >3%.

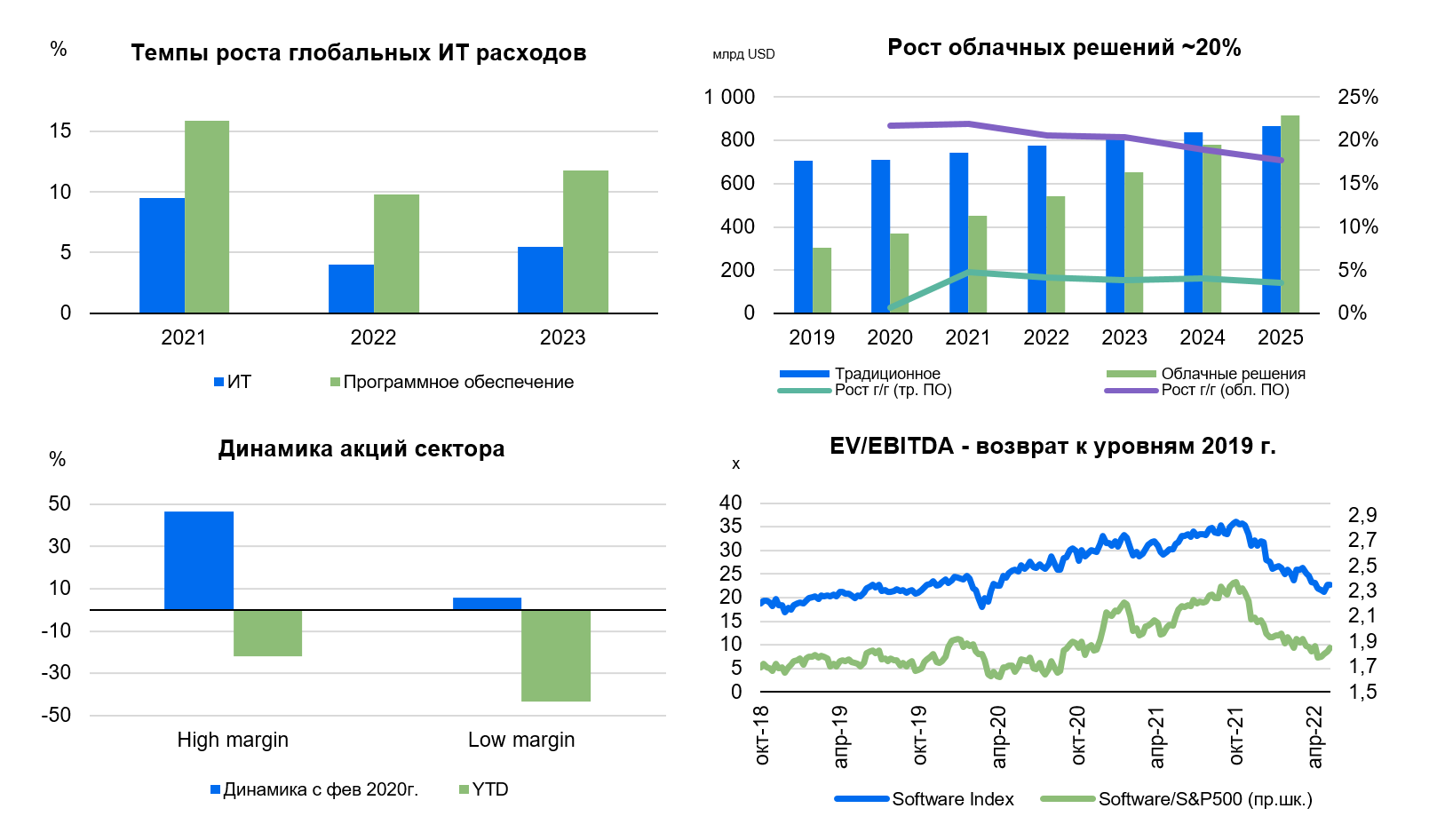

Программное обеспечение

Ставка на маржинальные устойчивые компании

• Темпы роста расходов на ПО (+11%) остаются стабильно выше совокупных расходов на ИТ (+5%). В фокусе облачные решения: ожидаемые темпы роста ~20%.

• Негативная динамика сектора с начала года. Снижение котировок акций компаний с высокой маржинальностью составило 22%, компаний с низким уровнем маржи 43%.

• На фоне роста ставок мультипликаторы в отрасли скорректировались до уровня 2019 г. В случае возврата мультипликаторов до уровня 2018 г. (период повышения ставок) доп. снижение может составить ~15%.

• Отдаем предпочтение компаниям с высокой маржинальностью и сильным балансом, учитывая риски замедления экономики и инфляцию издержек (рост заработных плат).

Мы видим, что темпы роста расходов на ПО замедляются, однако остаются двузначными, а темпы роста расходов на облачное ПО в разы превышают рост расходов на традиционные решения. Компании с высоким уровнем маржинальности показывают опережающую динамику относительно сектора, учитывая рост ставок на долговом рынке. После значимой коррекции рыночные мультипликаторы компаний сектора вернулись к уровням 2019 г.

Фавориты сектора

Microsoft (таргет $350, потенциал 40%) остается одной из устойчивых компаний IT, учитывая экспозицию на долгосрочные тренды: облачные (SaaS, PaaS), системные и программные решения (Office, Windows), которые позволят Microsoft расти по 10–13% в год. Устойчивая FCF маржа (30%+) и сильная балансовая позиция способствуют возврату средств акционерам.

Workday (таргет $205, потенциал 45%), являясь ведущим поставщиком облачных решений для управления персоналом (уровень проникновения — 70%), активно развивает направление предоставления решений в сфере управления финансов (уровень проникновения — 30%). Данные сегменты ПО позволят компании показать 18% темпы роста в ближайшие три года. Высокая FCF маржа (25%) обеспечит возможности дальнейшего расширения линейки услуг.

Tenable (таргет $57, потенциал 25%) — лидер на рынке управления уязвимостями (ошибки ПО, которые могут привести к взлому ИТ системы). Учитывая стабильность расходов на кибербезопасность даже в период замедления деловой активности, ожидаем рост выручки компании на уровне 20%+, при улучшении FCF маржи (14% текущая) на фоне реализации эффекта масштаба. Лидерство компании в сегменте вкупе с небольшой капитализацией ($5 млрд) выступают факторами привлекательности Tenable как цели M&A.

Dynatrace (таргет $48, потенциал 25%) — лидер на рынке мониторинга приложений (APM), также предоставляет услуги мониторинга инфраструктуры и анализа вовлеченности пользователей приложений. Расходы на мониторинг в меньшей степени подвержены замедлению деловой активности, учитывая критичность для ИТ системы. В ближайшие 3 года ожидаем рост выручки на уровне 20%+, при FCF марже 25%.

Autodesk (таргет $234, потенциал 40%) — американский поставщик ПО для промышленного и гражданского строительства, сектора машиностроения, а также сфер информации и развлечений. Компания обладает одной из лучших FCF маржой в секторе 35% при двузначных темпах роста — компания завершила переход на подписную модель бизнеса. Autodesk является бенефициаром восстановления деловой активности в строительной отрасли.

Базовые материалы

Цены остаются высокими

• Цены на базовые металлы корректировались в апреле-мае ввиду локдаунов в Китае, при этом остаются на высоких уровнях ввиду перебоев с предложением.

• Геополитическая напряженность может приводить к сбоям в цепочках поставок отдельных металлов (запрет Австралии на поставки глинозема в Россию, перебои в поставках никеля).

• По большинству металлов отмечается снижение запасов на биржах, что также будет поддерживать высокие цены.

• Высокие цены на энергоносители вынуждают отдельных европейских производителей снижать объемы производства алюминия.

Результаты, показанные на графиках, говорят о том, что индекс цен на базовые металлы скорректировался на 20% после роста в марте, вызванного опасениями в снижении предложения отдельных металлов на фоне геополитической напряженности. Снижение биржевых запасов у большинства с 2021 г. может поддерживать текущие уровни цен на металлы. По металлам, приведенным в нижнем левом графике, могут наблюдаться перебои в поставках и снижение предложения ввиду геополитических факторов, что может привести к росту цен. Цены на газ уже находятся на максимумах за последние 3 года — это может вызывать перебои в производстве таких металлов как алюминий из-за роста себестоимости производства.

Фаворит сектора — Freeport-McMoRan (таргет $38, потенциал роста 12%).

Американская горнодобывающая компания с активами в США, Чили, Перу и Индонезии, лидер меднодобывающей отрасли, один из крупнейших мировых производителей золота и молибдена. Компания торгуется с дисконтом в 39% по мультипликатору EV/EBITDA к средним оценкам за последние 3 года. В этом году ожидается рост производства меди на 11%, а золота на 19%, что по может привести к росту EBITDA на 23%, а EPS на 31% и будет поддерживающим фактором для роста акций компании.

Нефть и газ

Цены остаются высокими

• Энергетический кризис, начавшийся в Европе и Азии в конце прошлого года, продолжается на фоне попыток развитых стран изолировать Россию, основного игрока на глобальном углеводородном рынке.

• Американские потребители постепенно адаптировались к высоким ценам на бензин (средняя цена в США достигла $5 за галлон). Спрос на бензин в США вернулся к до-пандемийному уровню.

• Американские нефтедобытчики сохраняют дисциплину. Количество вводимых в строй скважин в основном регионе добычи в США, Пермиан, не изменилось по сравнению с прошлым годом, несмотря на рост цен на нефть.

Мы видим, что спрос на бензин вернулся к допандемийному уровню, а цены на энергоресурсы находятся около исторических максимумов. При этом количество вводимых скважин существенно не растет на фоне сохранения дисциплины со стороны американских нефтедобытчиков. Значимую долю на рынке энергоносителей в ЕС занимает Россия. Нарушение поставок оказывает существенное влияние на цены.

Полупроводники

Дефицит чипов постепенно сокращается

• Снижение цен на чипы памяти способствует сокращению инвестиций в этом секторе и росту кап. вложений в чипы для вычислительных технологий.

• Рост глобального рынка литейных заводов ожидается к 2025г. на уровне 16% (CAGR) за счет более совершенных чипов (CAGR advance node 23% vs mature node 10%).

• Драйверы: рост спроса на чипы со стороны новых перспективных технологий (5G/AI/VR/AR/Hyperscale computing).

• Риски: рынок находится под давлением растущей инфляции, высоких ставок и сокращения роста ВВП.

• Котировки акций производителей полупроводников отстают от рынка в период роста ставок.

Можно сделать вывод, что капиталовложения в производство чипов для вычислительных технологий превышают капиталовложения в производство чипов памяти. Цены на чипы памяти прошли пиковые значения, а рост производства чипов литейными заводами замедляется, но доля более совершенных чипов (advance node) пропорционально растет. Отмечаем, что в период роста ставок акции производителей полупроводников торгуются ниже рынка.

Фавориты сектора

Advanced Micro Devices (таргет $142, потенциал 73%) — владелец и разработчик технологий/патентов, поставщик центральных (ЦП) и графических (ГП) процессоров для ПК и серверов. AMD обгоняет основного конкурента Intel по применяемым в производстве технологическим процессам, что будет способствовать росту маржинальности, выручки и снижению относительных издержек до 2025 г. Доля AMD на рынке пользовательских компьютеров и игровых устройств растет в прогнозном периоде к 2025 г. с 25% до 29%, на рынке чипов для дата-центров — с 6% до 24%. В ближайшие 3 года ожидаем рост выручки на уровне 30%+, при FCF марже 33%.

Applied Materials (таргет $151, потенциал 68%) — поставщик систем для нанесения материалов на поверхность кремниевых пластин при производстве полупроводников. Доля на основном целевом рынке ~ 25%. Компания является наиболее диверсифицированной среди конкурентов по производственным процессам, для которых изготавливается оборудование. Повышение капиталовложений со стороны литейных заводов — основных клиентов, среди которых TSMC, Samsung — является позитивным сигналом для компании. Устойчивая FCF маржа (23%) и сильная балансовая позиция способствуют возврату средств акционерам.

KLA Corporation (таргет $450, потенциал 44%) разрабатывает и поставляет оборудование для мониторинга, контроля и анализа процессов производства полупроводников. Доля KLA на целевом рынке составляет практически 50%. Клиентами являются Samsung, TSMC, Intel, Micron. Драйвером роста выручки (в среднесрочном периоде CAGR 14%) служит процесс усложнения производства микросхем, требующих повышенного внимания к мельчайшим изменениям в производственном процессе. Высокая FCF маржа (28%) обеспечит возможности дальнейшего расширения линейки услуг.

Здравоохранение

Ожидаем рост M&A активности

• ETF, ориентированные на сектор здравоохранения, были в лидерах по притоку средств среди всех секторальных ETF за последний месяц. Отчасти это связано с устойчивостью сектора в условиях возможного замедления экономики.

• Мы ожидаем, что кроме макроэкономических факторов драйвером для роста сектора станет увеличение M&A активности. Наши ожидания основаны на том, что у крупных фармкомпаний замедляются темпы роста выручки, а нарастить их за счет внутренних разработок будет сложно, поэтому возникает необходимость M&A.

• В пользу роста M&A активности выступает низкая долговая нагрузка фармкомпаний и хороший запас денежных средств на счетах, а также низкие мультипликаторы подходящих целей для поглощения.

BioMarin Pharmaceuticals (таргет $109, потенциал роста 45%). Главными драйверами роста акций компании в этом году могут выступить одобрение препарата ValRox для лечения гемофилии типа А (в Европе ожидается до конца июля) и рост продаж одобренного в прошлом году препарата Voxzogo для лечения карликовости. Компания торгуется по относительно низкому мультипликатору Forward EV/S (2023) на уровне 5,2x, что делает ее привлекательным объектом для поглощения с учетом текущего портфеля препаратов и пайплайна.

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать