Стоит ли шортить рынок перед заседанием ФРС

В 2019 г. расхожая фраза «не шортите FED» не нашла явного подтверждения. Спустя 2,5 года, в ожидании начала цикла повышения ставок, актуализируем статистику и рассмотрим, целесообразна ли игра на понижение в преддверии заседания Федрезерва.

Вот, новый поворот

31 июля 2019 г., за несколько часов до оглашения вердикта ФРС США, мы анализировали поведение индекса широкого рынка акций S&P 500, проведя исследование эффективности коротких продаж.

Тогда ФРС начала цикл смягчения ДКП, а наши результаты показали незначительное преимущество игроков на повышение перед фондовыми медведями. При этом вероятность получения прибыли по коротким позициям резко возрастала сразу же после оглашения решения Федрезерва. Интересно, что такие результаты были получены на этапе 4-летнего цикла повышения ставки — 2015–2019 гг.

Спустя 2,5 года рассмотрим, как отрабатывалась стратегия продаж акций в течение цикла понижения ставки ФРС, с июля 2019 г. по текущий момент. Также актуализируем долгосрочную статистику и сделаем предположение о грядущей траектории рынка акций США, учитывая высокую вероятность разворота монетарного курса Центробанка страны.

Возможно, в эту среду, 26 января 2022 г., состоится последнее заседание Комитета по открытым рынкам, на котором будет сохранена нулевая стоимость фондирования. Ну а насчет марта сомнений у рынка нет — начнется очередной поворот курса ЦБ на нормализацию ДКП. Вероятность весеннего отрыва ставки ФРС от нуля максимальная. Одновременно в ближайшие 2 месяца завершится и программа количественного смягчения.

По курсу Центробанка

В цикле монетарного смягчения, от июля 2019 г. и по настоящее время, состоялось 21 заседание ФРС. Учитывая имеющиеся данные и от 2014 г., когда ЦБ проводил ужесточение, мы имеем общую выборку в 66 периодов, что еще более значимо статистически.

Консолидированные результаты оценки эффективности стратегии продаж рынка акций США в преддверии решения регулятора за последние 8 лет представлены на графике:

Как видим, общая картина не сильно изменилась с лета 2019 г. Есть небольшое улучшение статистики прибыльности двухнедельных коротких продаж (+3 п.п.). В целом незначительное преимущество по-прежнему находится на стороне покупателей бумаг.

Наибольший выхлоп дают шорты, открытые на следующий день после оглашения вердикта ФРС. И на это есть вполне логичное объяснение. В ожидании заседания инвесторы питают надежды на сохранение стимулов или подбадривающие оценки главы ЦБ. А по факту происходит фиксация позиций.

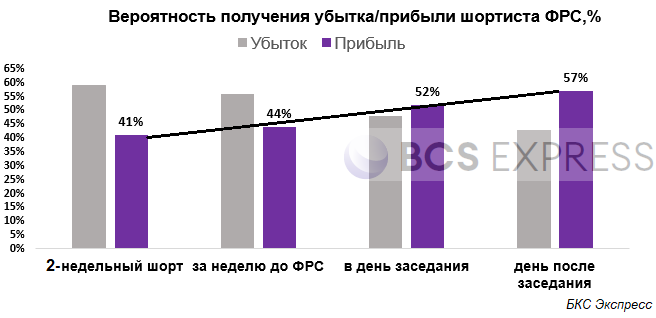

Интересно будет рассмотреть и ретроспективное распределение вероятностей исключительно по периоду монетарного стимулирования, с июля 2019 г. по текущий момент. Результаты представлены на графике:

А вот здесь мы видим более выраженную структуру убытка/прибыли шортиста ФРС. На этапе обширного стимулирования максимальную эффективность стратегия продаж индекса S&P 500 также показывала сразу после итогов заседания, а вероятность успеха медведей достигала уже 60%.

Логично, что бычьи настроения достигали кульминации именно в преддверии собрания членов Комитета. С этим же связано резкое падение результатов и рост убыточности стратегии коротких продаж за неделю до сбора ФРС и в день самого заседания. Видимо, сказывался чрезмерный оптимизм инвесторов на фоне устойчивости курса монетарного стимулирования регулятора. После вердикта Федрезерва избыточный сентимент первых дней корректировался.

Какие выводы

Статистически расхожая фраза «не шортите ФРС» имеет под собой достаточно слабые основания. Да, исторически наблюдается некоторое преимущество покупателей, но лишь до момента итогового голосования.

На каждом из этапов цикла — монетарное сжатие или смягчение — наилучшую вероятность успеха демонстрирует стратегия продаж рынка по факту заседания.

Очевидно, что сейчас начинается этап сжатия ликвидности. Общерыночный тренд, скорее всего, уже сменился на нисходящий на фоне ухудшения кредитных условий корпораций и частного сектора.

А вот статистика игры от продаж после вердикта в этом сезоне может не быть уже столь благоприятной к игрокам на понижение, как на этапе стимулирования. Скорее, ожидания нормализации ДКП могут приводить к большему давлению медведей именно до самого заседания с последующим откупом шорта после его завершения.

Возможно, в последнюю декаду января 2022 г. мы и наблюдаем эффект страха перед неминуемым секвестром количественных программ и оглашением времени и масштаба подъема ставки. Не исключено, что после заседания 26 января на рынке акций США может произойти временный технический отскок после мощнейшего обвала начала 2022 г. При этом среднесрочный курс S&P 500, кажется, задан.

БКС Мир инвестиций