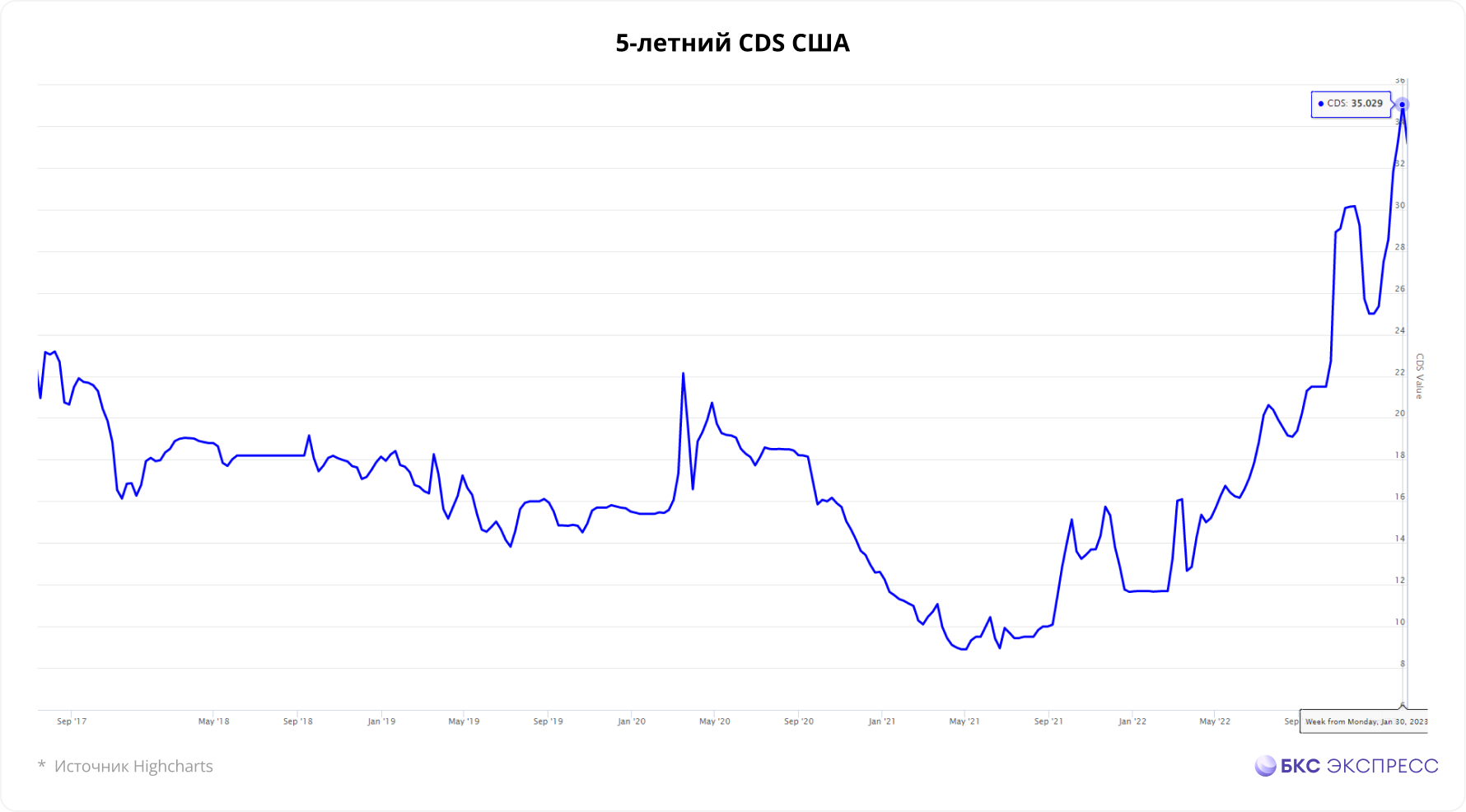

Стоимость страховки от дефолта США достигла рекордного уровня

6 февраля кредитный дефолтный своп (CDS) на 5-летние обязательства США вырос до рекордного уровня за последние 10 лет — 35 б.п.

В последний раз что-то подобное было зафиксировано осенью 2012 г. (36 б.п.). Исторический максимум в 90 п. был достигнут в феврале 2009 г., в период ипотечного кризиса.

CDS — хеджирующий инструмент для держателей облигаций, приобретая который, они получают страховку на случай дефолта по обязательствам. Чтобы купить CDS, не обязательно иметь облигации. Рыночные игроки могут широко применять этот инструмент для спекулятивных сделок.

Стоимость CDS напрямую зависит от рыночной оценки надежности эмитента. Чем выше оценка свопа, тем выше риск.

5-летний CDS считается бенчмарком. Прошлый пик был достигнут в период пандемии, но он оказался в два раза ниже текущих уровней.

Сейчас рано говорить о приближающемся дефолте Соединенных Штатов. При этом держатели госдолга активно страхуют позиции, а спекулянты стараются заработать на волне роста стоимости свопов, разгоняя котировки.

Ожидаемая рецессия в США подталкивает вверх стоимость CDS. Федеральный резервный банк Нью-Йорка оценивает вероятность рецессии, рассчитывая спред между 10-летними и 3-месячными обязательствами казначейства США. Данные предоставляются с 3-месячным лагом. По состоянию на ноябрь 2022 г., банк оценивает вероятность рецессии в 47%.

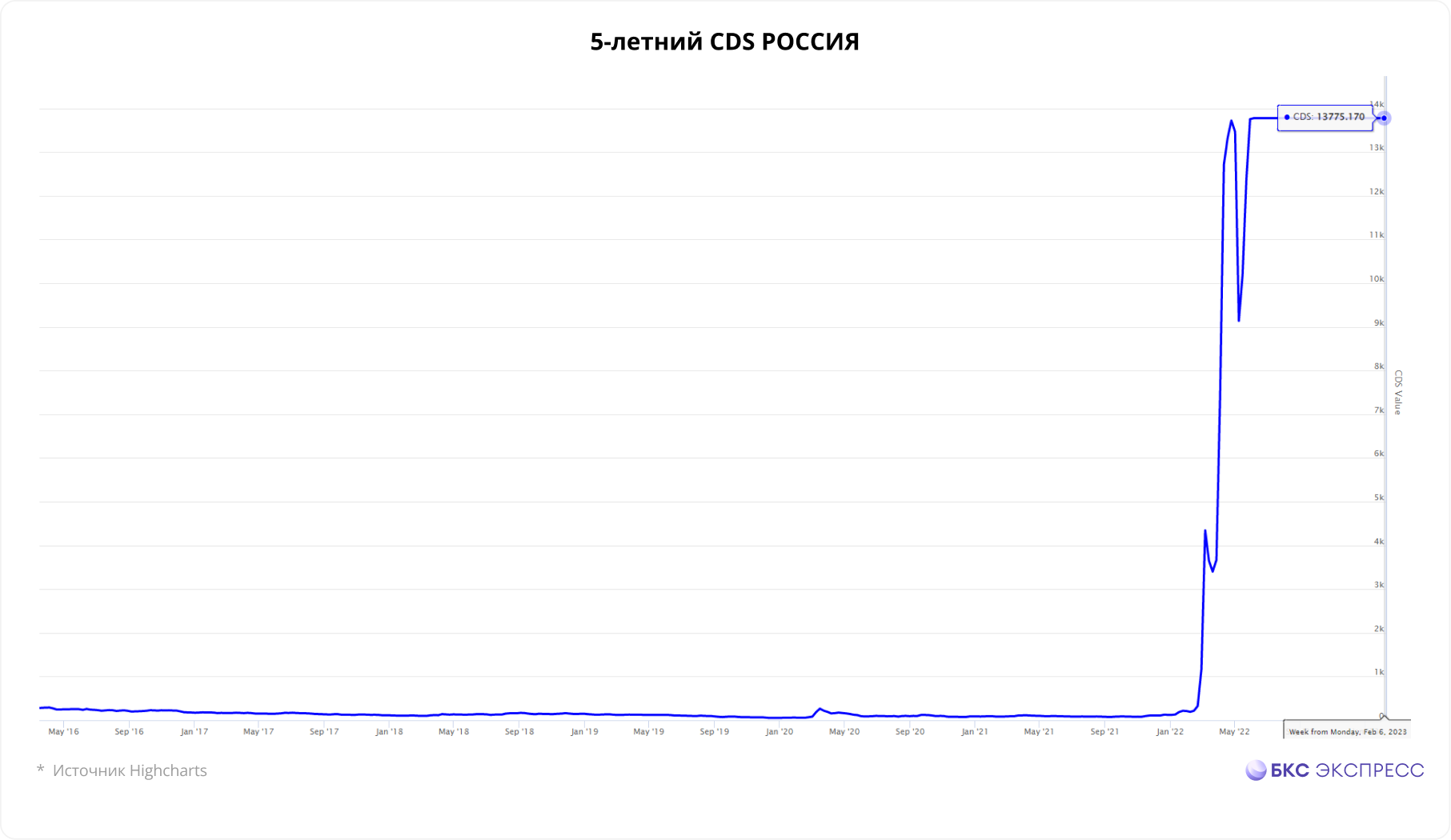

Российский 5-летний CDS взлетел еще в 2022 г. Несмотря на попытку опуститься ниже, до сих пор находится на максимальных уровнях с оценкой 13775 б.п.

Читайте также: Аукционы ОФЗ. Доходности растут, несмотря на заявления главы Минфина

БКС Мир инвестиций

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать