Стабильный доход. Где сейчас искать высокие ставки

Инструменты с фиксированными ставками: депозиты, бонды и недвижимость — дают возможность пересидеть кризис, получая пассивный доход. Пройдемся по всем трем и разберемся, что для инвестора выгоднее.

Сколько платят банки

Все крупнейшие банки присутствуют на фондовом рынке, включая системно значимых игроков из списка ЦБ и дочек иностранных брендов. Не у всех есть листинг в акциях, но в сегменте облигаций почти каждый имеет выпуски на срок от месяца до 5 лет и более.

На рынке вкладов сегодня тоже богатый выбор, особенно для клиентов с суммами выше страхового покрытия (более 1,4 млн). Сейчас банки позволяют фиксировать ставки на 3–5 лет вперед. Лучшие предложения — для крупных депозитов и коротких сроков (до года).

Учитывая, что ЦБ не видит роста инфляции, более высоких ставок доходностей в ближайшее время ждать не стоит. Можно спокойно осмотреться и выбрать инструменты на срок от года до 5 лет. Ниже приведено сравнение.

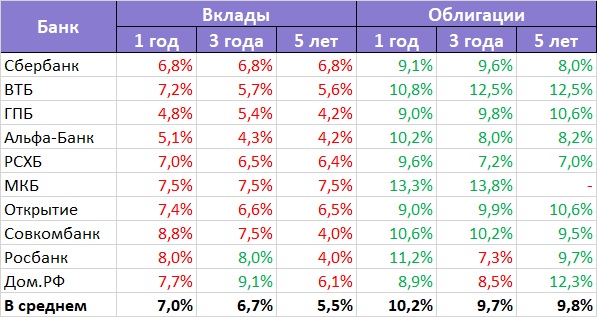

В таблице собраны крупнейшие по размеру банки России, у которых есть вклады и выпуски облигаций на 1, 3 и 5 лет. Почти во всех случаях бонды тех же самых банков более доходны, чем их премиальные вклады. В среднем — на 3–4% годовых.

В банковских облигациях с погашением через год сейчас можно зафиксировать ставку в среднем 10,2% годовых против 7% в самых дорогих вкладах. На сроках в 3–5 лет почти двойная разница: 9,8% годовых против 5,5%. Даже за вычетом налога разница в пользу бондов — в 1,5 раза.

Читайте также: Облигации: взгляд на рынок и рекомендации недели

Ставки в недвижимости

Здесь все зависит от локации (города, региона), типа (жилое или нежилое) и класса объекта (эконом, бизнес или премиум). Поэтому сосредоточимся только на самом ликвидном варианте — арендная квартира. И сравним доход от сдачи со ставками бондов строительной отрасли.

Данные по крупнейшим городам РФ дают разброс доходности от 3,5% до 5,7% в год. То есть при стоимости объекта (или нескольких квартир в сумме) 10 млн они будут приносить 570 тыс. в год, или 47,5 тыс. в месяц до вычета налогов и коммуналки.

В городах максимального спроса (Москва, Петербург) ставки высоки в рублях, но низки относительно стоимости объекта (из-за перегрева в ценах). В городах с оттоком населения все наоборот. Так, Челябинск — лидер по доходности среди агломераций от 1 млн человек: почти 6% годовых с аренды.

Теперь смотрим, сколько можно заработать, если вкладывать в рынок жилья более точечно — через ценные бумаги застройщиков. Как и в случае с банками, берем инструменты фиксированного дохода: облигации с погашением от 1 года до 5 лет.

В списке представлены пять из десяти крупнейших строительных компаний России, включая те, которые не имеют листинга. Их облигации доступны широкому кругу инвесторов. Доходность — как минимум вдвое выше, чем от сдачи жилья в аренду: от 11% до 14% годовых.

Какие есть риски

Основной риск для облигации — дефолт. За этим, как правило, следует реструктуризация (пролонгация или списание части долга). О потере 100% суммы обычно речи не идет. Средняя по рынку РФ ставка восстановления (доля возврата после дефолта) чуть выше 50%.

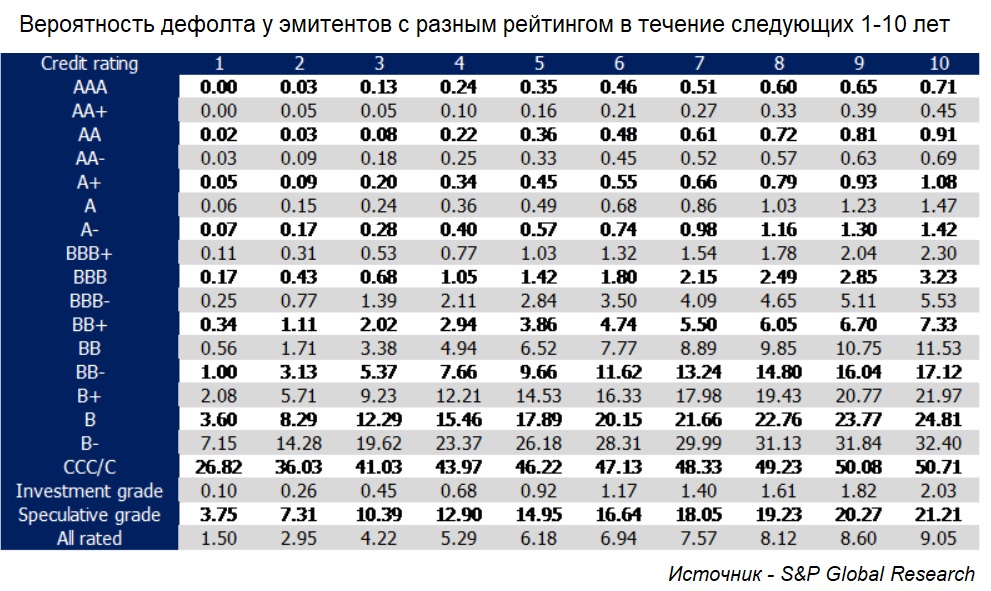

Вероятность дефолта относительно предсказуема — по кредитному рейтингу. Чем он выше, тем меньше реальных случаев дефолта в данной категории. Для наглядности ниже приведена таблица S&P 500 по данным за последние 30 лет: от 0% в рейтинге AAA через один год до 51% в рейтинге С через 10 лет.

В России зарубежные агентства больше не работают, но можно аналогичный подход использовать в рейтингах НРА, АКРА и Эксперт РА. Если покупать бонды инвестиционного качества (BBB- и выше), то инвестор, вкладываясь на срок 3–5 лет, рискует с вероятностью около 2–5%.

Итого, потенциальные потери по портфелю из 10–20 облигаций (это и есть риск в чистом виде) составляют менее 0,3% против ожидаемой прибыли 20–70% за весь срок вложений (от трех до пяти лет).

Еще по теме: Рынок облигаций в IV квартале. Какой бонд принесет больше денег

Вклады и недвижимость

Аналогичные оценки для вкладов имеют смысл для суммы выше страхового покрытия АСВ (сверх 1,4 млн рублей в одном банке). Отзыв лицензии у банка приводит к процедуре, аналогичной дефолту. На практике вкладчики первой очереди возвращают до 50% вложенной суммы, то есть риски сопоставимы с облигациями либо выше.

Для недвижимости самый частый риск — залив квартиры или потеря арендаторов. В среднем по рынку простой жилья составляет 1–2 месяца с частотой раз в 2-3 года, что эквивалентно упущенной выгоде до 8% суммы годового дохода с ренты, или до 0,5% относительно стоимости квартиры.

Итого, при вложении на 3–5 лет в депозиты вкладчик ради прибыли 15–40% рискует потерять более половины суммы в каждом банке, где у него вложено больше 1,4 млн. Если банков хотя бы пять штук, то риск снижается до более умеренных, но все равно высоких 5–10%.

Для арендной квартиры риск составляет всего 0,5%, но и доход за 3–5 лет составит в лучшем случае 30%. Это более предпочтительный вариант в сравнении со вкладами по соотношению риска и доходности, но он сильно проигрывает облигациям.

Выводы

- Банки платят по своим долговым бумагам значительно больше, чем по вкладам: около 10% в год на сроках 1–5 лет.

- Облигации девелоперов приносят как минимум вдвое больше, чем продаваемые ими квартиры при последующей сдаче в аренду: до 14,5% против менее 6% годовых.

- В плане рисков самый безопасный вариант — жилая недвижимость: инвестор в среднем рискует потерять до 0,5% цены объекта при ремонте или простое.

- Риски во вкладах для крупных сумм (свыше 1,4 млн) в каждом отдельном банке сопоставимы с вложением в одну облигацию.

- Риски в облигациях можно снизить в разы (с 50% в одной бумаге до 0,3% для портфеля из 10 и более), если вложиться сразу в несколько бондов.

- Перечень рублевых бондов (по мере роста риска и доходности), которые можно включить в своей портфель:

- ОФЗ 26232, погашение 06.10.2027, доходность 9,7%

- Банк ГПБ серия 001P-11P, погашение 01.07.2024, доходность 9,8%

- Совкомбанк серия БО-П04, погашение 06.09.2024, доходность 10,2%

- ПИК-Корпорация-001Р-02, погашение 11.12.2022, доходность 12,9%

- Самолет ГК серия БО-П10, погашение 21.08.2024, доходность 13,2%

Про еврооблигации: Инвестиции в долларах без риска блокировки. Есть ли такие?

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать