Рынок акций США. Стратегия на IV квартал 2023

Мы позитивно смотрим на рынок акций США и рекомендуем покупать как широкий рынок, так и нашу выборку акций. Экономика страны ведет себя уверенно, а низкая оценка фондовых индексов выглядит привлекательно.

Главное

• Экономика США остается в хорошей форме, несмотря на высокие ставки:

- экономисты пока не ожидают серьезной рецессии

- ФРС будет держать ставку под 5,5% дольше, чем ожидали раньше.

• Текущий уровень привлекателен для входа в рынок:

- в последнее три месяца акции США потеряли в цене 9%

- мультипликатор P/E индекса S&P 500 равен среднему за 10 лет

- без учета акций MegaCap-8 индекс на 15% ниже среднего P/E.

• Риск-премия акций к облигациям еще долго может быть низкой.

• Наша цель по S&P 500 на 12 месяцев — 4580, что на 10% выше, чем сейчас.

• В числе наших фаворитов Microsoft, Amazon, NVIDIA, Walt Disney, Nike.

В деталях

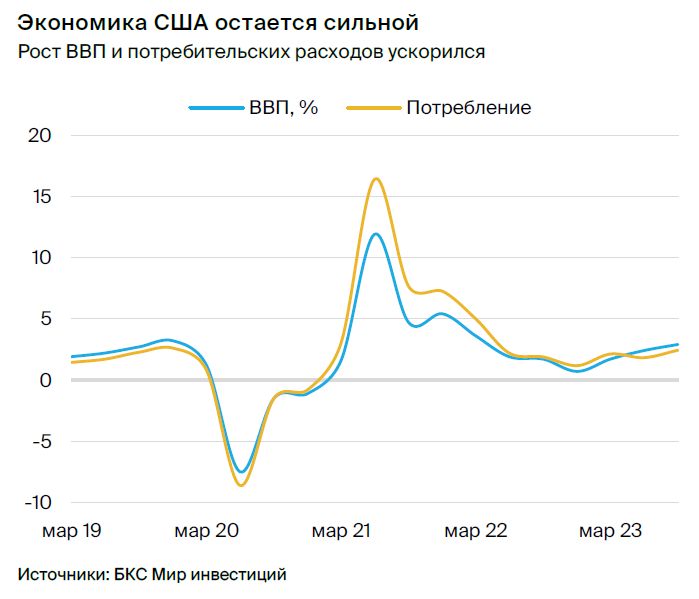

Экономика сохраняет хорошую форму. Судя по последней статистике по росту ВВП, потребительским расходам, рынку труда и инфляции, экономика США пока не почувствовала эффекта высоких процентных ставок.

Мы ждем, что это отразится на результатах компаний — за последние восемь месяцев консенсус-прогноз прибыли на акцию (EPS) индекса S&P 500 вырос на 7%. Тем не менее высокие ставки уже сказались на отдельных секторах, поэтому рынок ожидает, что в 2024 г. экономика США замедлит рост до 1,0%, а в 2025 г. ускорится до 1,8%.

Мультипликатор P/E снизился до 10-летнего среднего. За последние три месяца индекс S&P 500 снизился на 9%, а NASDAQ потерял 10%. В результате коэффициент P/E S&P 500 опустился с 20 до 17,7 — среднему значению за десять лет.

Без учета высоких мультипликаторов акций MegaCap-8 — крупнейших технологических компаний — индекс торгуется на 15% ниже средних значений. Мы считаем текущий уровень привлекательным для входа в американский рынок. Наша цель по индексу S&P 500 на 12 месяцев составляет 4580, что на 10% выше, чем сейчас.

Риск-премия акций к облигациям еще долго может быть низкой. Экономика США продолжает расти, так что мультипликаторы P/E акций США вряд ли снизятся в ближайшее время. С другой стороны, инфляция не сдается, и доходности облигаций, вероятно, тоже останутся высокими.

Поэтому мы считаем, что риск-премия акций к облигациям останется низкой как минимум на коротком горизонте. При этом в истории бывали периоды, когда риск-премия долгое время была низкой и даже отрицательной, но это не мешало рынку акций расти.

Обновили портфель фаворитов. Мы придерживаемся структуры индекса S&P 500, поэтому в нашем портфеле акции различных секторов: крупные технологические компании, потребсектор, промышленность, финансы и нефтегаз. Например, бумаги Microsoft, Amazon, NVIDIA, Visa, Uber, Palo Alto Networks, Salesforce, Jacobs Solutions, BioMarin Pharmaceutical, Dynatrace, Humana, Baker Hughes, JPMorgan Chase, Nike, PACCAR, Constellation Brands, Targa Resources, McDonald's, PDD Holdings, Walt Disney.

Экономика: «мягкая посадка» или долговой кризис?

Главной интригой этого года остается вопрос, как долго экономика США выдержит экстремальный рост процентных ставок. В III квартале ВВП вырос на 2,9% г/г против 2,4% во II квартале 2023 г. Потребительские расходы — основной двигатель экономики США с долей 68% в ВВП — увеличились на 1,8% г/г. Безработица остается близкой к минимальным значениям за последние десятилетия, зарплаты растут на 4,3% в годовом выражении, а на одного соискателя приходится полторы вакансии. Уверенность потребителей остается стабильной.

ФРС еще не достигла первоочередной задачи — снижения инфляции: общий показатель вновь двинулся вверх из-за роста цен на нефть. Базовая инфляция снижается медленно и остается значительно выше цели в 2,0%. Сильный рынок труда показывает, что экономика пока в хорошей форме. Это позволит ФРС держать процентную ставку высокой дольше (higher for longer) без риска навредить экономическому росту. Не исключено, что регулятор даже поднимет «нейтральную» ставку, которая позволяет экономике стабильно расти без «перегрева». Тогда сомнений в том, что высокие процентные ставки вернулись надолго, будет еще меньше.

Изменение риторики ФРС повлияло на ожидания инвесторов. Несколько месяцев назад рынок считал, что ставка достигла пика, и ФРС вот-вот начнет ее снижать. Однако сейчас консенсус больше ориентируется на сценарий higher for longer.

Рано или поздно высокие ставки замедлят экономику. Особенно пострадают строительный сектор (рост ставок по ипотеке), здравоохранение (большое число компаний с высоким долгом), IT-стартапы (закончилось дешевое финансирование) и банки.

Однако негативные эффекты пока не проявились в достаточной мере. Экономисты ожидают максимального замедления роста ВВП на 0,2% к/к в I квартале 2024 г. Затем рост вернется к 0,5% и выше. За последние три месяца инвестиционные банки США повысили средний прогноз роста экономики в 2024 г. с 0,6% до 1,0% г/г. Консенсус по выручке компаний S&P 500 вырос на 5%, по прибыли на акцию — на 7%. Это больше напоминает благоприятный сценарий «мягкой посадки» (soft landing) экономики, а не разрушительную рецессию.

Взгляд на рынок: акции США выглядят привлекательно

С января по конец июля S&P 500 вырос на 20%, а технологический NASDAQ подскочил на 35%. Но когда рынок понял, что в ближайшем времени ФРС снижать ставку не собирается, индексы перешли к коррекции и снизились с локального максимума на 9%.

По большей части рынок рос за счет акций крупнейших технологических компаний: Apple, Microsoft, Amazon, Alphabet, Meta, Netflix, Tesla, NVIDIA. Их собирательно называют MegaCap-8 или Magnificent Eight. Чемпионами стали акции NVIDIA (+196% с начала года) и Tesla (+77%). Если взглянуть на индексы без Megacap-8, то S&P 500 к моменту написания отчета упал на 4%, а NASDAQ вырос на 14%. Сильная разница в динамике говорит о неустойчивости и слабости рыночного ралли, раз оно зависит всего от нескольких бумаг.

Прибыль технологических гигантов при этом растет гораздо быстрее, чем в среднем на рынке. Поэтому эти акции за редким исключением торгуются с премией к среднему мультипликатору S&P 500 — это типичная ситуация, беспокоиться здесь не о чем.

Мультипликатор P/E индекса S&P 500 в результате коррекции снизился с 20 до 17,7 — среднего значения за десять лет. P/E NASDAQ сократился до 22,5, но остается выше среднего уровня на 13%. Считаем текущие мультипликаторы S&P 500 уже привлекательными.

Без учета технологических гигантов картина выглядит привлекательно. Индекс S&P 500 Equal Weighted, в котором у каждой акции одинаковый вес, то есть MegaCap-8 не имеют влияния, торгуется с дисконтом 15% к среднему мультипликатору P/E за последние десять лет. Индекс компаний средней капитализации S&P 400 ниже среднего значения на 42%. Экономика США остается в хорошей форме, поэтому корпоративный сектор скорее всего покажет рост прибыли в ближайшие кварталы. Поэтому мы считаем текущую точку привлекательной для входа в широкий рынок акций США.

Кроме того, дискуссии на рынке вызывает риск-премия американских акций к облигациям. Доходности US Treasuries достигли максимальных с 2007 г. значений, поэтому риск-премия за тот же период на минимуме. Впрочем, ее отрицательное значение с октября 1993 г. по июль 2002 г. не помешала S&P 500 вырасти на 95%, а в 2000 г. подскочить на рекордные 220%. Дело в том, что сама по себе риск-премия не дает реальных арбитражных возможностей, способных быстро срабатывать и исчерпывать самих себя. Поэтому она может быть низкой долгое время.

Мы подтверждаем позитивный взгляд на акции США и рекомендуем покупать широкий рынок, учитывая уверенное состояние американской экономики и мультипликаторы на уровне 10-летних средних значений или ниже средних коэффициентов. Наша цель по индексу S&P 500 на 12 месяцев — 4580, что предполагает рост на 10% с текущих уровней.

Наши фавориты на рынке США

Microsoft

Microsoft — одна из крупнейших IT-компаний в мире с капитализацией $2,4 трлн. Выделяет 3 операционных сегмента: производительности и бизнес-процессов (32% выручки); облачных вычислений (38%), а также прочих персональных вычислений (30%). Компания лидирует на основных рынках сбыта: в офисных решениях ее рыночная доля составляет 88%, в облачных вычислениях — 16%.

Microsoft получает поддержку от развития искусственного интеллекта за счет облачной инфраструктуры и разработки продуктов с ИИ. С их помощью компания сохранит рост выручки в ближайшие три года на уровне 14%.

Акции Microsoft торгуются с мультипликатором 19,4х EV/EBITDA — на уровне среднеисторических значений.

Palo Alto Networks

Palo Alto Networks оказывает услуги сетевой и облачной безопасности. Доля компании на мировом рынке оборудования составляет 29%, а на рынке ПО — 36%. На сетевую безопасность приходится 62% заказов Palo Alto. В 2017 г. компания сосредоточилась на развитии продуктов для облачной безопасности. По итогам 2022 г. доля облачных решений в объеме заказов достигла 38%.

В 2023 г. Palo Alto впервые вышла на чистую прибыль и попала в S&P 500. Компания стремится сохранять баланс между ростом прибыли и развитием бизнеса. Менеджмент ожидает, что ближайшие три года чистая прибыль на акцию будет расти на 20% и больше.

Акции Palo Alto Networks торгуются с мультипликатором 20х EV/FCF — ниже среднего по отрасли (34x). При этом финансовые результаты у компании лучше, чем в среднем у аналогов: «правило 40» — сумма темпов роста выручки и рентабельности свободного денежного потока — составляет 56% против 41% по отрасли.

Dynatrace

Dynatrace продает средства мониторинга приложений и инфраструктуры, а также анализа вовлеченности пользователей. У компании крупнейшая доля на рынке мониторинга приложений — 12%. Продукты Dynatrace работают на единой платформе и с разными языками программирования, а также используют искусственный интеллект, который анализирует данные и автоматизирует решения проблем. Эти преимущества выгодно выделяют компанию среди конкурентов.

Акции Dynatrace торгуются с мультипликатором 33х EV/FCF — на уровне отраслевой медианы. При этом финансовые результаты компании лучше, чем в среднем у аналогов: «правило 40» Dynatrace составляет 42% против 33% по отрасли.

Salesforce

Salesforce — лидер на рынке продуктов для управления взаимодействий с клиентами (CRM) по модели «ПО как услуга». Рыночная доля компании составляет 23%, доля ближайших конкурентов — Microsoft, Oracle, SAP и Adobe — в разы меньше.

В 2023 г. после давления инвесторов-активистов компания оптимизировала издержки, и мы ожидаем улучшение операционной рентабельности (не-GAAP) с 22,5% до 30%. Компания на два года раньше достигла цели по рентабельности 25% и к 2026 г. планирует выйти на 30%+.

Также Salesforce объявила выкуп акций на $20 млрд, из которых не потратила еще $15 млрд, или 7,7% капитализации. Обратный выкуп ограничит размытие капитала за счет компенсаций сотрудникам в виде акций ($3–4 млрд в год).

Оценка компании ниже среднеисторической: 5,1х EV/S 2023 при среднем до пандемии 7,0х и 13,5х EV/EBITDA 2023 при среднем до пандемии 40х.

Amazon

Amazon — крупнейший интернет-магазин, онлайн-маркетплейс и поставщик облачных услуг. На долю компании приходится 13% всех онлайн-продаж в мире. Облачный сегмент AWS вносит главный вклад в рост Amazon. Компания занимает ведущую долю на рынке облачных вычислений по моделям «инфраструктура как услуга» (IaaS) и «платформа как услуга» (PaaS) — 36%.

В 2022 г. уровень проникновения онлайн-коммерции в мировых розничных продажах составил 20,3%, а к 2026 г. ожидается 27%, что соответствует ежегодному росту отрасли e-commerce на 9%. В 2022 г. рост выручки Amazon замедлился до 9,4% г/г с высокой базы 2020–2021 гг., а свободный денежный поток (FCF) ушел в минус из-за роста капитальных затрат. В 2023 г. ожидаем улучшения рентабельности FCF за счет нормализации роста выручки, снижения издержек (сокращения персонала) и капзатрат.

Акции Amazon торгуются с мультипликатором EV/EBITDA 2023 11,5х при среднем значении до пандемии (2018–2019 гг.) на уровне 21х.

Nike

Nike выпускает спортивные товары под марками Nike, Air Jordan, Total 90, Nike Golf, Team Starter, Nike Air и контролирует бренды Converse и Hurley International. Компания шьет обувь на 112 фабриках в 12 странах: 49% во Вьетнаме, 23% — в Китае и 21% — в Индонезии. На Северную Америку, главный рынок сбыта Nike, приходится 40% продаж. В США у компании 384 магазинов, а в других странах — 768. Две трети продукции Nike продает оптовикам.

В этом году мы ждем рост чистой прибыли на 20% г/г за счет восстановления роста выручки (+7% г/г), повышения эффективности цепочек поставок и улучшения спроса и рентабельности в Китае.

Акции компании торгуются с мультипликатором EV/EBITDA 20х, что на 13% ниже исторической медианы.

Constellation Brands

Constellation Brands — международный производитель и дистрибьютор вина, крепких алкогольных напитков и пива разнообразных брендов. Например, Clos du Bois, Ruffino, Robert Mondavi, Kim Crawford и водка SVEDKA. Компания владеет правами на изготовление и продажу мексиканского пива Modelo, включая Corona, на территории США.

В финансовом 2024 г. компания ожидает рост прибыли на 6% г/г, до $12–12,2 на акцию (без учета доли в Canopy Growth) и рост продаж пива на 8–9%. Constellation Brands работает над снижением коэффициента долговой нагрузки до 3х.

Акции компании торгуются с мультипликатором EV/EBITDA 14,2х, что на 9% ниже медианы. На наш взгляд, текущий мультипликатор недооценивает перспективы роста выручки и доли рынка компании.

McDonald’s

McDonald’s занимает ведущую долю на мировом рынке бургеров — 47%. У компании 39 000 ресторанов — как собственных, так и франшиз — в более чем 100 странах мира. 93% ресторанов работают по франшизе. Роялти и платежи по аренде составляют 56% выручки и 88% валовой прибыли. У McDonald’s диверсифицированная география продаж — за пределами США компания зарабатывает 57% выручки.

Последние 3 месяца акции компании находились под давлением новостей о том, что препарат для лечения диабета и ожирения «Оземпик» меняет пищевые привычки потребителей. Мы считаем реакцию рынка чрезмерной. Мультипликаторы компании на 12% ниже исторической медианы при ожидаемом росте чистой прибыли на 8–10% в среднесрочной перспективе.

Baker Hughes

Baker Hughes — транснациональная компания, которая бурит и обслуживает скважины в 120 странах мира. Это ведущий поставщик нефтесервисных услуг, продуктов и технологий для мировой нефтегазовой промышленности.

Компания торгуется около среднеисторических значений: форвардный мультипликатор EV/EBITDA составляет 9,3x при среднем 8,9x, P/E — 18,4 при среднем 19,9x. Дивиденды на 12 месяцев дают доходность 2,2%. Baker Hughes сокращает операционные издержки и в 2023 г. ожидает сэкономить $150 млн. Маржинальность улучшается: в III квартале 2023 г. рентабельность по EBITDA составила 14,8%, а во II квартале 2022 г. — 14,1%. Baker Hughes выигрывает от высоких цен на нефть — выручка в сегменте нефтесервисных услуг может вырасти на 16%, а выручка всей компании в 2023 г. — на 21%.

Targa Resources

Targa Resources транспортирует и продает нефть и газ. Один из крупнейших поставщиков природного газа и сжиженных углеводородов в США. Штаб-квартира расположена в Хьюстоне, штат Техас.

В 2024 г. рост поставок газа может ускориться: Targa ожидает рост объемов на 18%, а выручки — на 17%, а в 2022 г. объемы увеличились всего на 5% г/г.

Акции компании торгуются с дисконтом к среднеисторическим уровням: мультипликатор P/E составляет 14,2x (дисконт к среднему 34%), а EV/EBITDA — 8,8x (дисконт 17%). Компания выплачивает дивиденды с доходностью 2,5%.

Paccar

Paccar — третий по величине производитель тяжелых грузовиков в мире. Разрабатывает и производит легкие, средние и тяжелые грузовики Kenworth, Peterbilt и DAF, а также силовые агрегаты. Компания предоставляет финансовые услуги и информационные технологии, а также запчасти для грузовиков.

В 2023 г. Paccar продолжила наращивать поставки грузовиков: рост отгрузок по итогам года может составить 9%, выручки — 23%. За счет новых моделей компания сохраняет сильные позиции на рынке и повышает рентабельность бизнеса.

Акции Paccar торгуются с дисконтом к средним историческим уровням: текущий мультипликатор EV/EBITDA составляет 7,0x (дисконт 13% к среднему), P/E — 11,1x (дисконт 9%). Компания выплачивает дивиденды — ожидаемая доходность на 12 месяцев составляет 3,8%.

Jacobs Solutions

Jacobs Solutions специализируется на кибербезопасности, аналитике данных, интеграции систем и программных приложений, проектировании, эксплуатации и техобслуживании объектов оборонной промышленности, энергетики, медицины и других отраслей.

Портфель заказов компании расширяется: на конец 2023 г. ожидаем, что он вырастет на 5% г/г, до $29,1 млрд, а выручка — на 7%. Важная составляющая роста Jacobs Solutions — сотрудничество с крупными фармацевтическими компаниями Pfizer и Lilly. В прошлом году компания заработала в данном сегменте $1,2 млрд и этим вряд ли ограничится.

Акции торгуются около исторических уровней: EV/EBITDA 11,9x (среднеисторический 12,0x), P/E 15,4x (среднеисторический 16,0x).

Pinduoduo

Pinduoduo — один из лидеров электронной коммерции Китая по оборотам и числу заказов. Компания первой внедрила модель совместных покупок для нескольких клиентов сразу. Модель позволила получить 869 млн активных покупателей, которые в среднем за год тратят 2 115 юаней, или $324.

Мы ожидаем, что к 2031 г. рынок онлайн-торговли Китая вырастет до 31 трлн юаней, или $4,6 трлн, то есть в среднем на 9% в год. С таким прогнозом компания в 2023 г. сможет увеличить рыночную долю с 17% до 20% и сохранить ее в дальнейшем.

Мультипликаторы Pinduoduo находятся ниже среднеисторических значений: форвардный EV/EBITDA составляет 14,2x (10% дисконт к средним уровням), а форвардный P/E — 19x при среднем 48x.

Uber

Uber — американская технологическая компания. Бизнес компании поделен на несколько сегментов, основные — такси Uber Ride, доставка готовых блюд из ресторанов и кафе и продуктов из магазинов Uber Eats и брокерские услуги в области грузоперевозок Uber Freight.

Мы считаем, что рынок недооценивает улучшение рентабельности и сохранение двузначного роста выручки Uber в последние кварталы. Акции компании торгуются с мультипликаторами, которые на 30% ниже медианы за последние годы.

Humana

Humana — страховая компания, работает с пенсионерами, сотрудниками компаний и по госпрограммам Medicare Advantage и Medicaid. Обслуживает 17 млн частных клиентов и еще 5 млн на специализированных программах.

В последние кварталы Humana улучшила рентабельность и сохранила двузначный рост выручки в годовом выражении. При этом мультипликаторы компании на 20% ниже среднего и медианных значений за последние 5 лет. Полагаем, что Humana продолжит улучшать показатели, что, на наш взгляд, повысит оценку ее акций.

BioMarin Pharmaceuticals

BioMarin Pharmaceuticals разрабатывает и выпускает лекарства от редких болезней. Основная технология — терапия по замене энзимов для лечения мукополисахаридоза. Также BioMarin выпускает лекарства против фенилкетонурии и болезни Баттена. В 2021 г. компания получила одобрение препарата Voxzogo для лечения ахондроплазии. В 2022 г. в Европе одобрили ValRox против гемофилии типа А, а в 2023 г. препарат разрешили в США.

Мы считаем, что рынок недооценивает потенциал роста продаж ValRox и Voxzogo, и не исключаем поглощения BioMarin более крупными игроками при возобновлении слияний и поглощений в секторе. А если в III и IV кварталах 2023 г. чистая прибыль будет в плюсе, компанию должны включить в индекс S&P 500.

Walt Disney

Walt Disney — крупнейшая медиакомпания в мире, владеет парками развлечений в США, Франции и Китае, сетями телевещания и кабельными каналами (Disney Channel, Disney XD, ESPN), а также киностудиями и несколькими стриминговыми сервисами (Disney+, ESPN+ и Hulu).

Мы считаем, что рынок недооценивает бизнес компании — акции Disney торгуются с мультипликатором P/E, который на 30% ниже медианы за последние годы. Котировки компании могут поддержать завершение забастовки Гильдии актеров, оптимизация издержек и продажа или обмен непрофильных активов. Также в качестве долгосрочного драйвера выделим восстановление рынка ТВ-рекламы, которое, по нашим оценкам, начнется в следующем году.

NVIDIA

NVIDIA создает микросхемы для графических процессоров (видеокарт). Ежегодно на базе разработок компании выпускается около 60 млн видеокарт. Продукцию NVIDIA производят заводы TSMC, Samsung, Micron и другие. Заказчики — производители ПК Dell, HP, Lenovo и пользователи облачной инфраструктуры Amazon, Alphabet.

Доля NVIDIA на рынке графических процессоров составляет 80%. По нашим оценкам, в 2023 г. доходы в сегменте дата-центров вырастут более чем в 2,5 раза, а выручка — в 2 раза. Рентабельность по EBITDA ожидаем вблизи максимальных уровней в секторе — 60%, выше только у TSMC. Выдающиеся темпы роста и относительно низкая оценка — компания торгуется на треть ниже средних исторических мультипликаторов — сохраняют потенциал подъема в акциях NVIDIA.

Visa

Visa — одна из крупнейших платежных систем в мире. Число транзакций превышает 260 млрд на $14 трлн. Под брендом Visa выпущено 4,2 млрд карт. Основную долю в доходах компании занимают комиссии за транзакции по картам. Visa развивает и дополнительные сервисы: программ лояльности, защиты данных, аналитики и консалтинга.

Лидерство на рынке платежей дает Visa рентабельность по EBITDA выше 70% — максимальную в секторе. При этом компания продолжает расти умеренными темпами: как ожидается, доходы увеличатся на 10–11%, чистая прибыль — на 13–16%. Стабильный маржинальный бизнес Visa обеспечивает высокий свободный денежный поток. Оцениваем справедливую стоимость компании на уровне 27 прибылей, что предполагает потенциал роста 17% к текущим котировкам.

JPMorgan Chase

JPMorgan Chase — крупнейший финансовый холдинг в США с $3,9 трлн активов (16% банковского сектора США). Работу банка обеспечивают более 270 тыс. сотрудников в 100 странах мира. 79% выручки JPMorgan зарабатывает в Северной Америке. У холдинга одна из самых разветвленных сетей банковских отделений.

Диверсифицированный бизнес JPMorgan (45% — процентный доход, 55% — комиссионный) обеспечивает рост выручки при высоких ставках. Операционные издержки под контролем, коэффициент Cost/Income на минимальных уровнях. Качество активов стабильное: просрочены всего 0,5% кредитного портфеля, резервы покрывают проблемные займы 3 раза. Считаем, что при сохранении жесткой денежно-кредитной политики акции JPMorgan наиболее предпочтительны среди банковского сектора.

Покупка ценных бумаг эмитентов недружественных стран, согласно предписанию Банка России, доступна только квалифицированным инвесторам. О том, как получить статус «квала», узнайте здесь.

БКС Мир инвестиций