РусГидро: либерализация на Дальнем Востоке позитивна для оценки

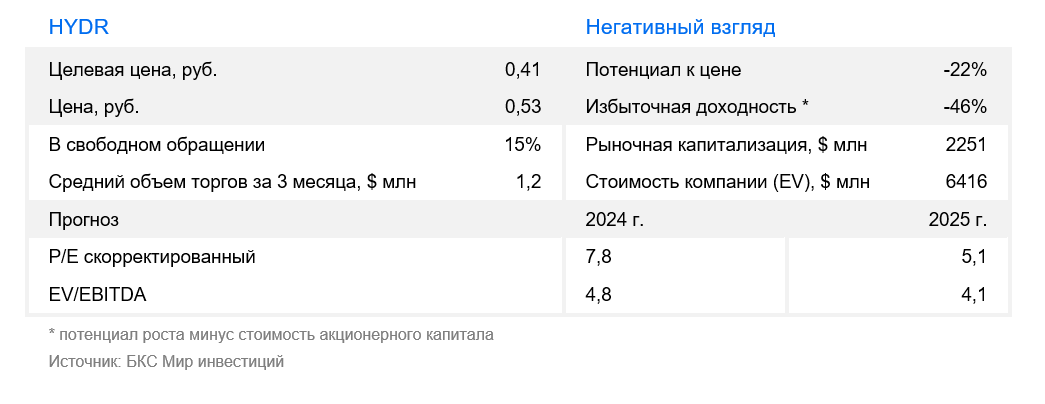

С 1 января 2025 г. неценовая зона энергорынка Дальнего Востока была либерализована, что позволяет оперативно перекладывать стоимость топлива (угля) в цену электроэнергии для конечных потребителей. Впрочем, либерализация гидростанций в регионе пока утверждена в небольшом объеме, поэтому позитив для РусГидро не будет огромным. Сохраняем «Негативный» взгляд из-за крупных инвестрасходов и целевую цену 0,41 руб. за акцию.

Главное

• Значительные объемы электроэнергии на Дальнем Востоке либерализованы.

• Цены на спотовом рынке Дальнего Востока сейчас находятся на самом высоком в России уровне — около 3300 руб./МВтч, что позитивно для РусГидро.

• Ранее Дальний Восток зачастую был проблемой для РусГидро, поскольку рост тарифов на электроэнергию не всегда оперативно компенсировал удорожание угля.

• Улучшение финансового положения РусГидро снизит необходимость увеличивать долг.

• Оцениваем положительный эффект на EBITDA в несколько миллиардов руб.

• Большой объем инвестиций по-прежнему сильно ограничивает оценку и объясняет наш «Негативный» взгляд.

В деталях

Либерализация рынка принесет РусГидро дополнительно несколько миллиардов

Дальневосточная генерирующая компания, которая входит в РусГидро, по данным за 2023 г., производит около 22,6 млрд кВтч электроэнергии. За исключением объемов, продаваемых по регулируемым тарифам для населения и приравненным к нему групп потребителей, с 1 января 2025 г. рынок электроэнергии либерализован.

Это означает, что те генераторы на Дальнем Востоке, которые необходимы для удовлетворения спроса, устанавливают цену для всех поставщиков внутри ценовой зоны, в которую входят Приморский и Хабаровский край, Амурская область, часть Южной Якутии и ЕАО. В Европейской части и Сибири либерализация началась в 2006 г. и закончилась к 1 января 2011 г., за исключением населения и ряда регионов.

Тарифы для части станций РусГидро на Дальнем Востоке были ниже текущих спотовых 3300 руб./МВтч, поэтому компания сможет дополнительно заработать.

Чистая прибыль РусГидро могла снизиться в 2024 г., хотя результаты за IV квартал еще не раскрыты

Рост расходов на топливо в 2024 г. съел значительную часть увеличения выручки. Таким образом, EBITDA практически не выросла относительно 2023 г. Повышение процентных расходов привело к снижению чистой прибыли за 9 месяцев 2024 г. относительно аналогичного периода 2023 г.

В условиях высоких процентных ставок долг, который составляет более 400 млрд руб., становится для РусГидро достаточно дорогим в обслуживании. Поэтому рост тарифов на электроэнергию (ожидаем существенный подъем стоимости с 1 июля из-за индексации цены на газ), скорее всего, благотворно отразится на прибыли. Также ожидаем повышения чистой прибыли компании в 2025 г., хотя считаем, что она не достигнет уровня 2023 г.

Рост прибыли может не привести к возобновлению дивидендов

Считаем, что увеличение прибыли РусГидро может не привести к возобновлению дивидендов в 2025 г. Напомним, компания не выплачивала их за 2023 г. Чистый долг на 30 сентября 2024 г. достиг рекордных 423 млрд руб. РусГидро нужно снижать долг, хотя рост EBITDA — до 159 млрд руб. в 2025 г., по нашим прогнозам — позволит снизить коэффициент Чистый долг/EBITDA ниже 3х.

Основной фокус РусГидро остается на инвестициях — сохраняем «Негативный» взгляд

Сохраняем «Негативный» взгляд на РусГидро из-за высоких инвестрасходов компании: свободный денежный поток в 2025 г. может опять оказаться отрицательным или околонулевым. Однако с 2026 г. инвестрасходы могут начать снижаться, что потенциально вернет свободный денежный поток в плюс. Целевая цена остается прежней — 0,41 руб. за акцию.

БКС Мир инвестиций