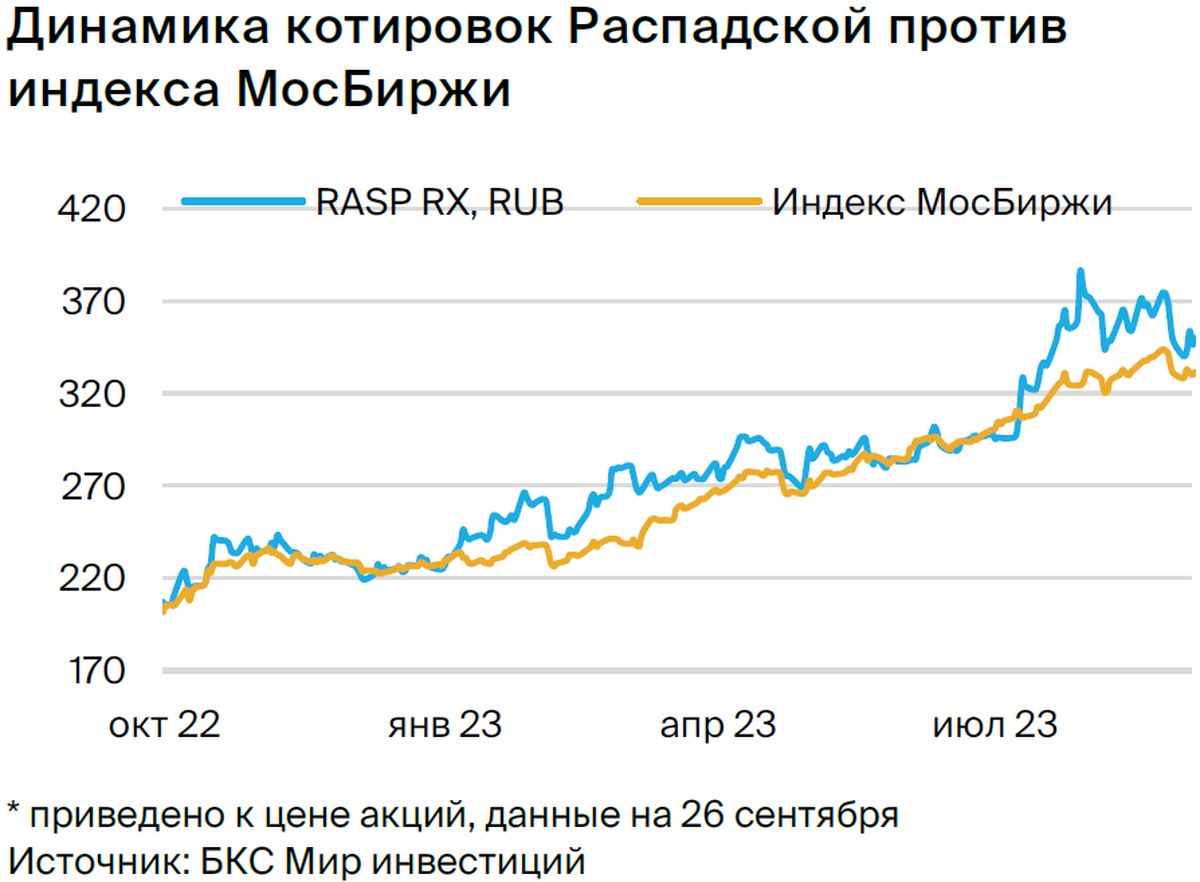

Распадская: рост объемов продаж улучшит финансовые показатели

В стратегии на IV квартал 2023 г. аналитики БКС представляют глобальный взгляд на российский рынок, отдельные сектора и бумаги. По акциям представителя сектора металлургии и добычи Распадской наша целевая цена — 760 руб., рекомендация «Покупать». Рассказываем, с чем столкнется компания в ближайшие месяцы.

Взгляд на компанию

Диверсифицированная география продаж, фокус на дружественные рынки минимизируют жесткие ограничения. Структура продаж Распадской поровну разделена между внутренним рынком и экспортом (с фокусом на страны Азии). Мы ожидаем, что в 2023 г. продажи угля останутся на прежнем уровне в годовом исчислении, после чего могут увеличиться на 2–5% в основном за счет экспорта.

Драйверы роста

• Рост экспортных цен на коксующийся уголь. Мировые цены на коксующийся уголь растут уже девять недель подряд. Дальнейшая тенденция к росту, естественно, должна поддержать финансовые показатели Распадской.

• Новые экспортные рынки позволяют Распадской увеличить объемы поставок угля. У Распадской амбициозные планы по увеличению объемов продаж коксующегося угля до 35 млн т в долгосрочной перспективе благодаря выходу на новые мировые рынки, о чем компания заявляла ранее. Увеличение объемов продаж улучшит финансовые показатели компании, что может привести к повышению целевой цены.

Ключевые риски

• Логистические ограничения на Дальнем Востоке. Ограничения ж/д логистики на Дальнем Востоке, где уголь конкурирует с другими экспортируемыми товарами, ограничивают возможности Распадской по росту экспорту коксующегося угля. Мы ожидаем, что проблемы будут решаться по мере того, как правительство инвестирует значительные средства в устранение узких мест в логистике в регионе.

• Ограничения на выпуск доменных печей в Китае. По-прежнему не ясно, будут ли китайские власти вводить широкие ограничения на выпуск стали, что может негативно повлиять на спрос на коксующийся уголь и цены до конца 2023 г. В этом случае его продажи могут снизиться, что уменьшит доходы Распадской.

• Экспортные пошлины. Мы полагаем, что рыночная капитализация Распадской может снизиться на 2% после введения экспортной пошлины.

Основные изменения

Ключевые факторы — цены на уголь и рубль. Мы снизили внутренние цены на уголь на 2023 г., что привело к понижению прогноза прибыли в текущем году. Однако ослабление рубля в 2025 г. и в последующие годы позитивно скажется на прибыли в долгосрочном плане.

Оценка и рекомендация: «Покупать». Целевая цена на 12 месяцев — 760 руб.

Целевая цена по бумагам Распадской, рассчитанная по модели дисконтирования денежных потоков, снижена на 1% до 760 руб. за акцию в связи с некоторыми изменениями в ценах на уголь и прогнозах по рублю. Учитывая избыточную доходность в 87%, мы сохраняем подтверждаем рекомендацию «Покупать».

БКС Мир инвестиций

Время облигаций

Инструменты с регулярной купонной доходностью