Погружение в тему. Как ослабление рубля влияет на бизнес нефтяников

Курс рубля традиционно играет ключевую роль в нефтяном бизнесе в РФ. Это все еще актуально для добычи, однако в сфере переработки налоговые изменения снизили влияние рубля на рентабельность. В нашем отчете мы анализируем, какое влияние это оказывает на интегрированных нефтяников РФ от рентабельности по EBITDA до доходности гипотетических новых скважин.

Главное

• Зависимость доходов нефтяных компаний от курса рубля снизилась.

• Важный фактор — сокращение демпферных платежей на 50%.

• Ослабление рубля на 10% повышает EBITDA добычи на $1,1 за баррель (+4%).

- Но снижает маржу нефтепереработки на $1,0 за баррель (-16%).

- Это ограничивает рост интегрированной EBITDA до +$0,6 за баррель (+2%).

• Бурение в РФ в 2022 г. и I полугодии 2023 было на удивление активным.

• Экономика новых скважин сильнее зависит от рубля, чем EBITDA добычи

- Urals > $70 за баррель + курс 95 руб. за доллар = доходность новых скважин выше.

• Сургутнефтегаз выигрывает больше всех, Газпром нефть — меньше всех.

В деталях

Слабый рубль повышает рентабельность добычи. Традиционно считается, что падение стоимости рубля к доллару США благоприятно для российских нефтяных компаний — по большей части долларовая выручка растет по сравнению с преимущественно рублевыми затратами.

Однако этот эффект может оказаться не столь значительным, как можно предположить, ведь крупнейшие статьи расходов нефтедобывающих компаний (налоги на добычу полезных ископаемых и экспортные пошлины) номинированы в долларах и напрямую связаны с ценами на нефть.

По нашим оценкам, при текущих ценах на нефть ослабление рубля на 10% повышает EBITDA добычи всего на 4%, с $28,8 (впрочем, и без того хороший уровень) до $29,9 за баррель. В рублевом выражении эффект, конечно, сильнее — на 15% до 3 205 руб. за тонну с 2 795 руб. за тонну.

Сокращение демпфера снижает интегрированную прибыль. С сентября будут вдвое сокращены демпферные платежи для нефтеперерабатывающих компаний РФ. Демпфер предназначен для компенсации недополученной прибыли от продажи на внутренний рынок бензина и дизельного топлива по низким ценам вместо экспорта. Этот механизм стал основным источником дохода для российских нефтепереработчиков с начала украинского кризиса, но он также стал одной из главных статей расходов федерального бюджета, поэтому было решено с сентября сократить выплаты вдвое на три года.

Рост внутренних оптовых цен частично компенсировал предстоящие потери для выручки, но, по нашим расчетам, со следующего месяца рентабельность переработки упадет до очень низкого уровня. Ослабление рубля на 10% сокращает рентабельность переработки на 16% до $5,6 с $6,6 за баррель. В целом повышение маржи добычи при падении маржи переработки значит, что ослабление рубля на 10% может поднять долларовую EBITDA всего на 2% — до $26,2 с $25,7 за баррель.

Новые рекорды бурения; отдача новых скважин очень высока. После пяти лет простоя в РФ за последние 18 месяцев резко выросли объемы бурения: в 2022 г. — на 8,8% по сравнению с 2021 г. до нового исторического максимума, а в I полугодии 2023 г. — на 9% г/г. Мы видим этому несколько возможных причин: оптимизм нефтяников в отношении квот ОПЕК+ или замена иностранных нефтесервисных подрядчиков на чуть менее эффективные локальные решения.

Но есть и еще один фактор: благодаря росту цен на нефть и ослаблению рубля, доходность гипотетически новых скважин явно говорит, что нужно бурить больше. По нашей модели низкомаржинальных скважин, при текущей макроконъюнктуре доходность новых может быть 60% (а в декабре 2022 г. была отрицательной).

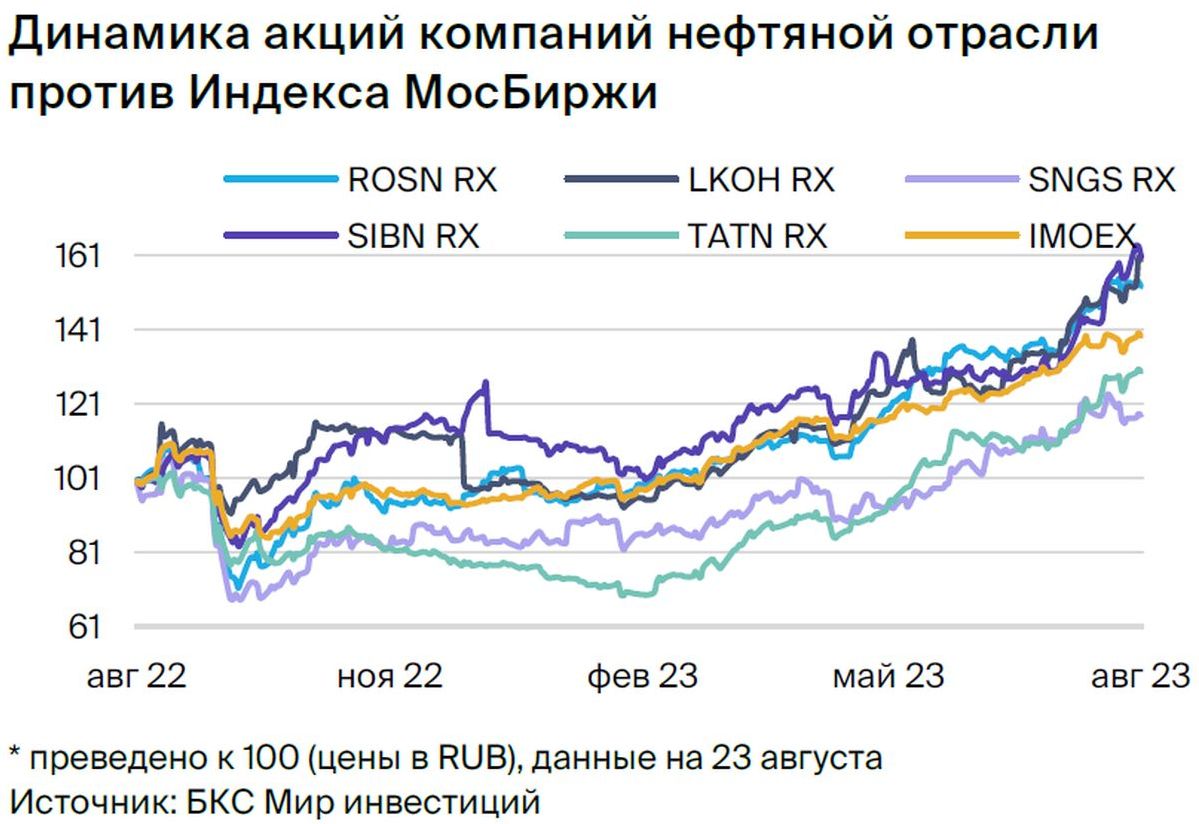

Последствия для акций: Сургутнефтегаз-ап выигрывает больше всех, Газпром нефть — меньше. Девальвация рубля не даст огромного прироста EBITDA (в USD) ни одной из нефтяных компаний РФ, но Сургутнефтегаз выиграет чуть больше за счет относительно небольшого объема переработки, а Газпром нефть — несколько меньше, чем в среднем, за счет относительно крупной доли переработки.

Однако привилегированные акции Сургутнефтегаз, безусловно, получат поддержку, поскольку валютный эффект на огромную «кубышку» компании ($62 млрд) предполагает повышение дивидендов на 4 руб. на акцию и рост дивдоходности на 8 п.п. (если слабость рубля сохранится до конца 2023 г.).

Инвестиционная история — ключевые графики

Инвестиционный кейс

Нефтяная отрасль РФ и падение рубля

За последние месяцы рубль резко ослаб: с 80 руб. за доллар в мае до выше чем 100 руб. за доллар в середине августа. После вмешательства ЦБ и других мер властей российская валюта немного окрепла — до 95 руб. за доллар.

Ряд наших выводов в этом отчете соответствует общепринятой точке зрения, что рентабельность добычи растет при падении рубля, но некоторые заключения могут не совпадать с расхожим мнением. Например, ввиду запланированного на сентябрь сокращения демпфера на 50% маржа переработки стала коррелировать с курсом рубля, и его ослабление теперь будет снижать рентабельность переработки.

Это в значительной степени, но не полностью, нивелирует положительный эффект от падения рубля на рентабельность переработки. В результате с сентября интегрированная маржа увеличится лишь на 2%.

Сначала мы покажем влияние валют на EBITDA (операционные денежные потоки) сегментов добычи, переработки, а также интегрированного уровня нефтяного бизнеса с помощью нашей «Упрощенной модели российского нефтяного сектора (SROM)». Затем рассмотрим, почему в кризисный период бурение в РФ ставит новые рекорды, и в заключение проанализируем инвестиционные сигналы, которые получают нефтяные компании для новых скважин в зависимости от цен на нефть и курса рубля.

SROM: позитивный эффект рубля и цен Urals

Модель SROM оценивает влияние цен на нефть, курса рубля, налогового режима в РФ и т.д. на EBITDA добычи, переработки и интегрированного уровня в расчете на баррель (рис. 5). Если предположить, что текущие цены на нефть и обменный курс сохранятся до следующего месяца, то, по нашей модели, EBITDA типичной российской интегрированной нефтяной компании в сентябре, после вступления в силу сокращения демпфера на 50%, составит $33 на добытый баррель.

Это значительно выше среднего с 2010 г. уровня в $21 за баррель. Эта цифра достигается в основном за счет EBITDA в $31 за баррель добычи при поддержке относительно скромной маржи переработки в $5 за баррель на 50% продукции, которую типичная интегрированная нефтяная компания пропускает через российский НПЗ.

Слабый рубль и дорогая нефть повышают маржу добычи

Ослабление рубля и рост цен на нефть марки Urals естественным образом поддерживают экономику секторе добычи, где позитивный тренд цен на Brent усиливается сужением дисконта Urals.

И хотя традиционно считается, что падение стоимости рубля к доллару США благоприятно для российских нефтяных компаний (по большей части долларовая выручка растет по сравнению с преимущественно рублевыми затратами), этот эффект может оказаться не столь значительным, как можно предположить, ведь крупнейшие статьи расходов нефтедобывающих компаний (налоги на добычу полезных ископаемых и экспортные пошлины) номинированы в долларах и напрямую связаны с ценами на нефть.

По нашим оценкам, при текущих ценах на нефть ослабление рубля на 10% повышает EBITDA добычи всего на 4%, с $28,8 (впрочем, и без того хороший уровень) до $29,9 за баррель (рис. 6). В рублевом выражении эффект, конечно, сильнее — на 15% до 3 205 руб. за тонну с 2 795 руб. за тонну.

Сокращение демпфера повышает зависимость маржи переработки от рубля

В 2019 г. вступил в силу новый налоговый закон, направленный на стабилизацию внутренних оптовых цен на нефтепродукты. В соответствии с государственной политикой (но не законом) владельцам АЗС настоятельно рекомендуется ограничивать рост цен до уровня, не превышающего инфляцию, независимо от динамики цен на нефть или курса рубля. Однако оптовые цены по-прежнему были подвержены влиянию рыночных сил.

Чтобы сгладить влияние волатильности цен на нефть и рубля была создана система демпферных платежей, при которой нефтяные компании должны были выплачивать государству 2/3 разницы между экспортной выручкой и целевой внутренней оптовой ценой, если продажи на внутреннем рынке были выгоднее экспорта, а государство платило нефтепереработчикам, если экспорт оказывался более выгодным вариантом.

Первые три года, с учетом ряда доработок, демпфер в целом работал так, как и предполагалось: в 2019 г. экспорт нефтепродуктов был чуть более выгодным, чем продажа на внутреннем рынке, и государство перечисляло нефтепереработчикам в среднем 24 млрд руб. ($0,4 млрд) в месяц (рис. 7).

В марте 2020 г. ситуация изменилась на противоположную, и в течение года нефтяные компании платили государству в среднем 33 млрд руб. ($0,5 млрд) в месяц за право продавать нефть на более прибыльном внутреннем рынке. В период с марта по октябрь 2021 г. рост мировых цен на нефть и стабильный рубль вновь сделали экспорт более выгодным, чем продажи на внутреннем рынке, и государство стало платить бизнесу 58 млрд руб. ($0,8 млрд) в месяц.

В 2022 г. из-за обвала рубля и резкого роста цен на нефть система пережила стресс, демпферные платежи резко возросли и до 181 млрд руб. ($2,7 млрд) в месяц. Это вызвало целый ряд изменений в законе, и демпфер для нефтяников последовательно снижался через корректировки базовых цен и т.п. Последней и наиболее серьезной мерой стал недавний закон о сокращении механизма вдвое в течение трех лет, начиная с сентября.

По нашим оценкам, при текущих ценах на нефть и курсе рубля объем выплат в сентябре составит 95 млрд руб. ($1 млрд) по сравнению с 190 млрд руб. ($2 млрд) в августе.

Несмотря на сокращение демпфера, он останется значительной статьей расходов бюджета из-за большой разницы между экспортным нетбэком (экспортная цена за вычетом транспортных расходов и экспортной пошлины, сейчас около $990 за тонну для бензина) и внутренними оптовыми ценами после уплаты акцизов (около $590 за тонну).

Средняя EBITDA вырастет лишь частично

Раньше механизм демпфера защищал рентабельность типичной российской интегрированной нефтяной компании от волатильности цен на нефть и курса рубля. Однако после сокращения демпфера рост маржи добычи за счет повышения нефтяных котировок и/или ослабления рубля в значительной степени компенсируется падением рентабельности переработки.

Ослабление рубля на 10% снижает маржу переработки на 16%, или на $1 до $5,6 с $6,6 за баррель. Это нивелирует упомянутый выше рост маржи на $1,1 за баррель в сегменте добычи. В итоге чистая (интегрированная) рентабельность увеличивается лишь на 2%, или на $0,6 до $26,2 за баррель (маржа добычи имеет больший вес в интегрированной EBITDA, чем нефтепереработки).

Наша модель SROM предполагает ряд упрощений, например, что типичная компания перерабатывает 50% добываемой в России нефти на российских НПЗ. Это предположение работает для большинства нефтяников: так, Роснефть, ЛУКОЙЛ и Татнефть перерабатывают 51–57% добываемой в РФ нефти.

Однако у Газпром нефти и Сургутнефтегаза эти уровни далеки от средних: первая перерабатывает около 65% своей продукции, а вторая — лишь 27%. Это значит, что, хотя повышение маржи в добыче компенсирует снижение в переработке у других компаний, Сургутнефтегаз будет в относительном плюсе от слабого рубля, а Газпром нефть — в относительном минусе.

Бурение в РФ активное в 2022 г. – I полугодии 2023 г.

Бурение в РФ бьет рекорды после 5-летней стагнации. За последние полтора года объем российского промышленного бурения удивил даже оптимистов: сначала в 2022 г. он вырос на 8,8% г/г до нового исторического максимума, а в первой половине 2023 г. увеличился на 9% г/г, что позволило стране установить новый рекорд.

Бурение в России ускоряется, несмотря на то, что фактический объем добычи намного ниже производственных мощностей с момента вступления страны в сделку ОПЕК+ в 2017 г. Здесь мы видим несколько возможных причин:

• Нефтяники РФ могут полагать, что ограничения ОПЕК+ носят временный характер. Вряд ли это основной фактор — ограничения на добычу действуют уже 6 лет, поэтому оптимизм по поводу их отмены не особо оправдан.

• Власти РФ могут негласно поощряет высокий уровень активности, чтобы поддержать экономику в целом. Мы не видели публичных заявлений, подтверждающих эту точку зрения, но вполне логично, что власти видят смысл в инвестициях нефтяных компаний в поддержание незагруженных мощностей, несмотря на ограничения ОПЕК+.

Это может быть целесообразно для сохранения доли страны на мировом нефтяном рынке в долгосрочном плане и для поддержания высокого спроса на рабочую силу, трубы и т.д., то есть общей экономической активности в стране.

• Уход ряда иностранных нефтесервисных подрядчиков может потребовать дополнительного бурения. До начала украинского кризиса доля крупных международных нефтесервисных компаний (Schlumberger, Halliburton и др.) в РФ, по разным оценкам, составляла 10–18%.

Однако они практически не занимались непосредственно бурением, а предлагали передовые решения в сфере истощения скважин, программного обеспечения и т.д. Они были дорогими, но оправдывали себя за счет увеличения добычи и/или снижения риска выхода скважин из строя на дорогостоящих проектах.

Иными словами, с уходом из РФ некоторых иностранных нефтесервисных подрядчиков российские нефтяные компании, возможно, заменяют часть дорогих и продуктивных скважин, пробуренных и/или построенных ранее с использованием передовых импортных технологий, на большее число скважин, построенных по локальным технологиям, которые несколько дешевле и менее продуктивны, но все же пригодны к эксплуатации. Но все же маловероятно, что именно этим объясняется весь прирост бурения.

• Рост цен на Urals и ослабление рубля сильно повысили доходность новых скважин. Нефтяники РФ получили сильный сигнал: «добывайте больше». На самом деле доходность новых скважин была нестабильной и даже отрицательной в конце 2022 г., но резко выросла в последнее время. Мы считаем, что менеджмент компаний смотрит сквозь пальцы на краткосрочную волатильность экономики, поскольку исторически буровая активность не склонна быстро на нее реагировать. Тем не менее тема интересная и важная, и ниже мы рассмотрим ее подробнее.

Рубль и нефть поддерживают доходность новых скважин

Чтобы лучше понять, как на инвестиционные решения российских нефтяных компаний влияют изменения цен на нефть и курса рубля к доллару США, мы используем «Модель малорентабельных скважин РФ», которую мы разработали десять лет назад.

Модель предполагает, что взятые в конкретный момент цены на нефть и курс рубля будут действовать в течение всего срока эксплуатации скважины, а инфляция сырьевых цен и операционных расходов буде стабильной. С практической точки зрения это нереально, ведь даже на высокоразвитом американском рынке проблематично продать нефть более чем на 2–3 года вперед, не говоря уже о 10 годах.

Однако такое допущение позволяет судить о том, как повлияет на инвестиционную среду в сфере добычи тот факт, что сложившаяся в конкретном месяце цена на нефть и курс рубля сохранятся на неопределенный срок.

До первого запуска нашей модели в конце 2014 г., после одновременного обвала цен на нефть и девальвации рубля, мы ожидали, что налоговый режим, автоматически подстраивающийся под динамику нефтяных котировок и обменного курса, поможет поддерживать внутреннюю норму доходности (IRR) скважин, но доходность все же несколько снизится. Однако наш анализ показал, что доходность новых скважин в 2015 г. по сравнению с 2014 г., скорее всего, не упала, а превысила 20% (16,3% до обвала).

Высокая доходность объясняется тремя причинами:

• Из-за особенностей налогового режима государство нивелировало около 79% падения цен на нефть в долларовом выражении (мы это ожидали).

• Падение рубля привело к значительному снижению операционных затрат, что облегчило налоговое бремя и помогло сохранить рентабельность по EBITDA (мы это тоже ожидали).

• Ослабление также снизило предоперационную стоимость скважины в долларовом выражении (или, наоборот, обвал российской валюты вызвал рост рублевых цен на нефть по сравнению с практически стабильной стоимостью скважины), что оказало существенное влияние на структуру денежного потока по проектам (этого мы тогда не учли).

Исходя из этого, мы переходим к последней части итерации нашего анализа. Под «малорентабельной скважиной» мы понимаем гипотетическую вертикальную скважину в Западной Сибири с начальным дебитом 25 тонн в сутки (116 баррелей в сутки), ежегодным снижением добычи на 15%, 10-летним сроком эксплуатации, ежегодной инфляцией сырья и затрат на 5% от начального уровня, начальной стоимостью скважины в размере около $2,1 млн (130 млн руб.) на январь 2020 г., из которых 95% номинированы в рублях, а остальная часть — в долларах.

Мы умышленно корректируем модель на IRR в размере 16,3% — целевой уровень государства для новых проектов в январе 2020 г., когда нефть Urals торговалась по $62 за баррель, а курс рубля к доллару США, по случайному совпадению, также находился на уровне 62 руб. за доллар.

Затем мы переносим эти цифры с поправкой на конкретную цену на нефть и курс рубля в каждом месяце, чтобы проверить привлекательность скважины при бурении в конкретный момент.

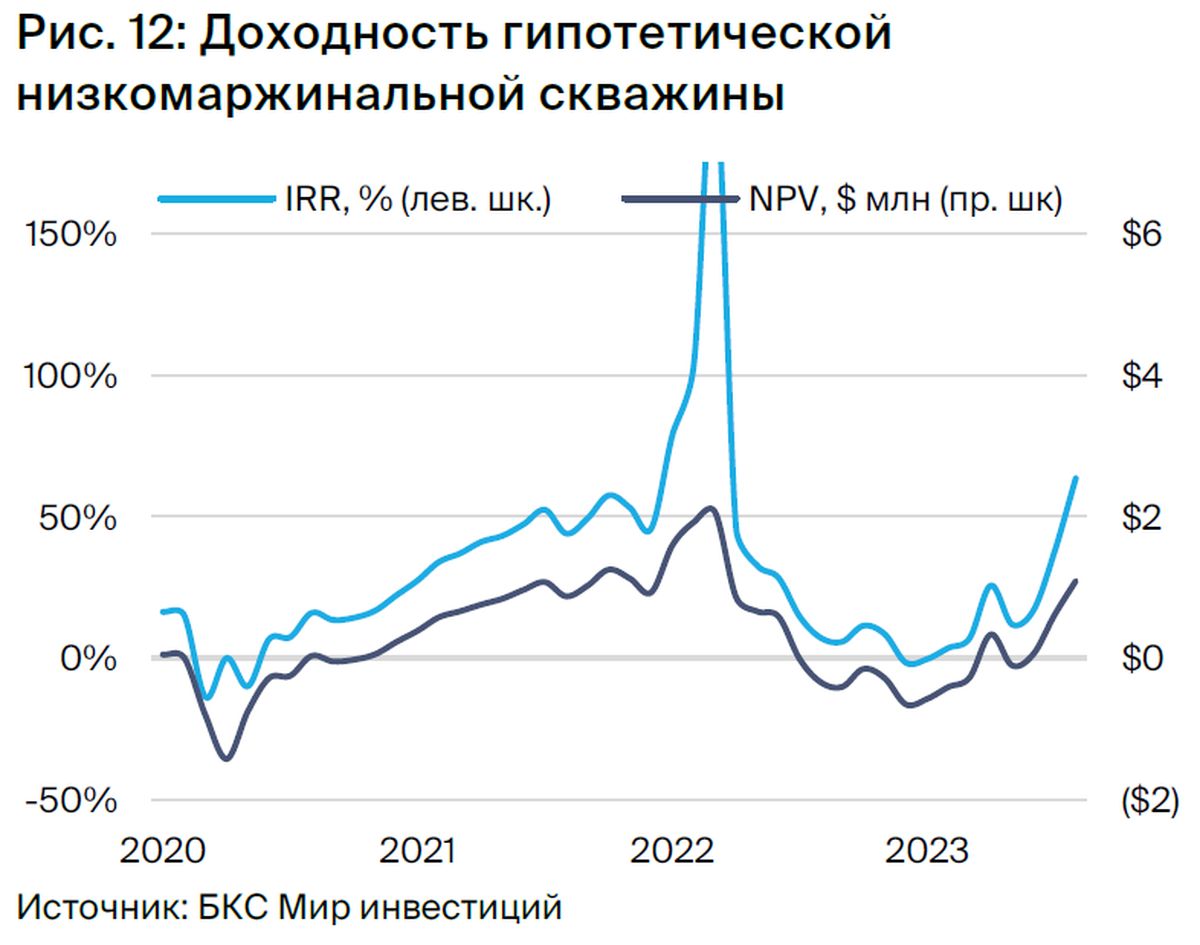

• В декабре 2022 г., когда Urals стоила $57 за баррель, а курс был 66 руб. за доллар, не только EBITDA скважины ($7,9 за баррель) была сильно ниже среднего по отрасли в середине цикла ($18–20 за баррель), но и доходность всей скважины была отрицательной: IRR -2%, а чистая приведенная стоимость (NPV) -$700 тыс.

• Однако в июне 2023 г. при ценах на нефть все еще на уровне $57 за баррель ослабление рубля до 84 руб. за доллар позволило увеличить EBITDA до $10 за баррель, снизить предоперационную стоимость скважины примерно на $400 тыс. и увеличить доходность до IRR 17%, а NVP — до положительного значения.

• В августе рост цен на Urals выше $70 за баррель и обвал курса до 95 руб. за доллар позволили улучшить EBITDA до $14 за баррель и снизить предоперационную стоимость новой скважины до $1,6 млн. В результате экономика скважины значительно улучшилась: IRR составил около 58%, а NPV — $1,0 млн.

Влияние на объемы бурения и добычи в России

Один из главных выводов, который можно сделать из рис. 3, — буровая активность в РФ, как правило, не реагирует на краткосрочные изменения макроконъюнктуры. В 2017 г. наблюдался период стагнации бурения, что, возможно, было связано со вступлением России в сделку ОПЕК+ и последующим введением внешних ограничений на добычу.

В остальном на протяжении многих лет объемы бурения стабильно росли, что было необходимым условием не только для наращивания добычи, но и для поддержания существующей базы добычи в условиях постепенного ухудшения качества доступных неразработанных запасов (естественный процесс для зрелых месторождений).

Таким образом, наш анализ не позволяет сделать вывод, что буровая активность в РФ в краткосрочной перспективе еще возрастет еще больше из-за улучшения доходности скважин. Наоборот, повышение активности в последние 1,5 года, несмотря на высокую волатильность цен на нефть и валютных курсов, теперь (постфактум) выглядит оправданно с учетом улучшения макроэкономической конъюнктуры.

Добыча нефти по-прежнему сдерживается из-за сокращений ОПЕК+. Квота России после вступления в силу согласованных дополнительных сокращений в январе 2024 г. составит 9,83 млн баррелей в сутки нефти, хотя, вероятно, также будут добываться 500–700 тыс. баррелей в сутки конденсата, который не подпадает под действие соглашения ОПЕК+, а этом в сумме составит 10,3–10,5 млн баррелей в сутки.

Между тем, по нашим оценкам, у России есть порядка 1,25–1,5 млн баррелей в сутки незадействованных добывающих мощностей, которые не заработают до тех пор, пока баланс спроса и предложения в мире не улучшится настолько, что ОПЕК+ сочтет нужным увеличить квоты на добычу.

Влияние на акции — есть некоторые различия

Крупные интегрированные нефтяные компании в России в различной степени подвержены влиянию ослабления рубля из-за разного веса нефтепереработки в их бизнесе, однако стоит отметить, что расхождения не столь значительны.

• У Роснефти, ЛУКОЙЛа и Татнефти коэффициент покрытия добычи нефтеперерабатывающими мощностями достаточно близок к среднему по стране (составляет около 50%), поэтому влияние девальвации рубля на котировки этих компаний во многом схожи с результатами нашей простой модели — прирост интегрированной EBITDA на $0,6 за барр., или 2%, в результате девальвации рубля на 10%.

• Для Газпром нефти с коэффициентом покрытия переработки 65% прирост EBITDA составит всего 1%, или $0,4 за барр.

• У Сургутнефтегаза с коэффициентом покрытия переработки всего 27% более высокая чувствительность — эффект составит 3%, или $0,8 за баррель.

Отметим, что префы Сургутнефтегаза больше всего выигрывают от ослабления рубля, так как девальвация рубля на 10% обеспечит компании валютную прибыль около $5 млрд, которая будет отражена в «кубышке» объемом $62 млрд, и исторически номинированной на 90% и более в долларах США или другой иностранной валюте.

Компания обязуется выплачивать 40% прибыли на акцию на префы, включая любые прибыли или убытки на Forex. Обесценение рубля на 10%, которую мы моделируем, может добавить около 4 руб. к дивидендам на префы, что повысит дивдоходность на 8 п.п по текущей цене акций, но только если девальвация продержится до 31 декабря.

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать