Пять причин купить акции Норникеля

Это не самая бодрая фишка последних месяцев. И тем не менее разберем несколько факторов в пользу ее покупки именно сейчас.

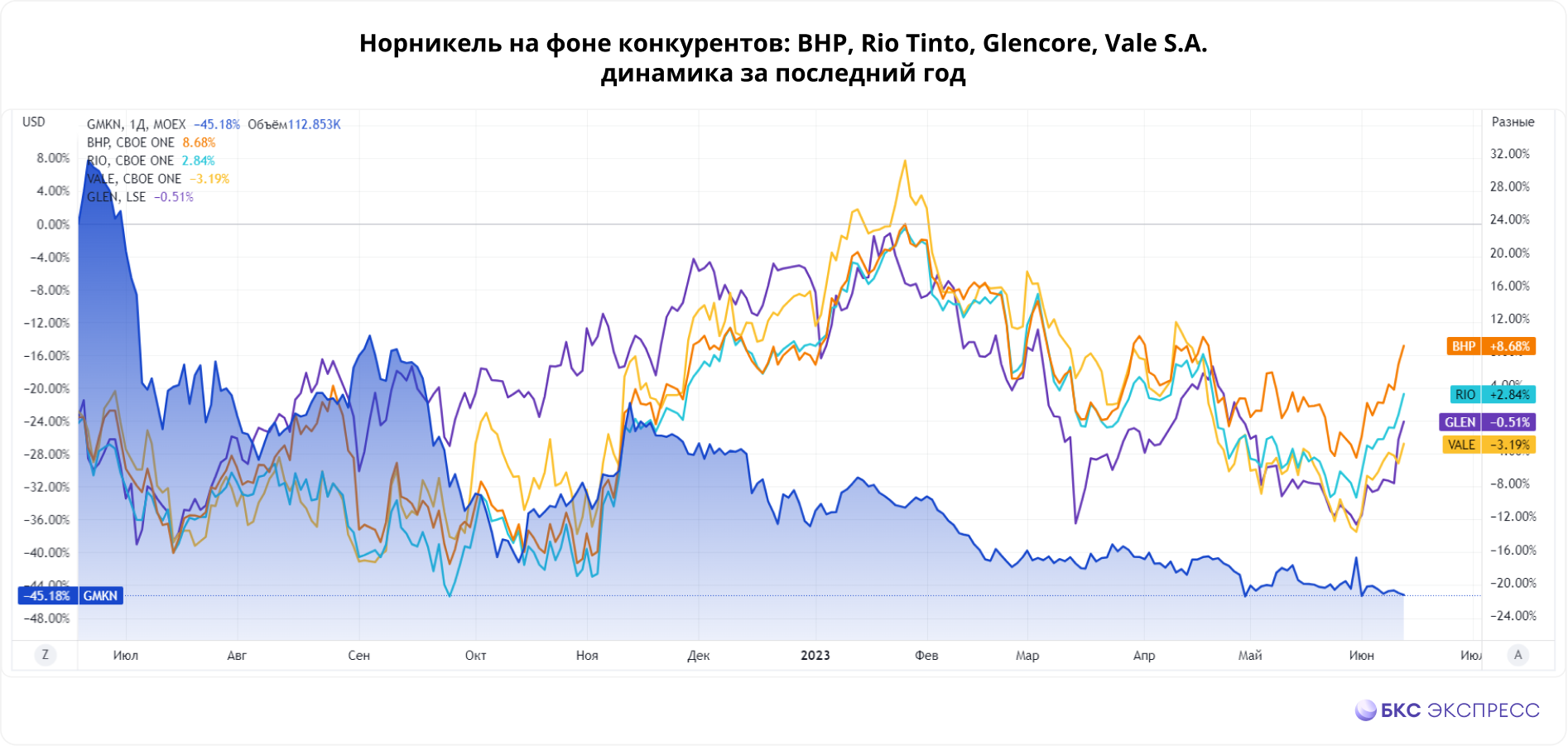

1. Металлы дорожают

Ключевые для Норникеля металлы больше не давят на цену акций. К началу июня никель достиг локального дна, до этого, еще в мае развернулась к росту медь, и она сейчас в тренде. Палладий пока не растет, но и там видны попытки отскочить.

На этом фоне оживились котировки мировых металлургов из числа ближайших конкурентов Норникеля: BHP Group, Rio Tinto, Vale, Glencore — все, кто падали почти полгода, сейчас торгуются сильно выше своих месячных скользящих средних.

2. Нет завышенных ожиданий

Норникель слишком долго разочаровывал инвесторов: слабой динамикой акций, отсутствием отчетов, отказом от дивидендов — и в итоге сейчас торгуется очень дешево даже по меркам своей недорогой индустрии.

Сейчас компания стоит менее 2 размеров годовой выручки при долге чуть больше одного размера доналоговой прибыли (EBITDA). Это дешевле зарубежных аналогов, даже тех, что торгуют в основном сплавами с железом.

3. Очень много ликвидности

Несмотря на текущее отставание акций Норникеля от рынка, они стабильно входят в топ-10 самых торгуемых и топ-5 самых популярных фишек среди розничных инвесторов. Народный спрос не дает ему падать слишком сильно.

Из-за гигантских размеров бизнеса (его капитализация больше Северстали, НЛМК и ММК вместе взятых) Норникель остается главным металлургом во всех биржевых индексах и одной из самых покупаемых голубых фишек России.

4. Маржинальный бизнес

Особое положение на рынке (фактический контроль над стратегическими металлами в северном полушарии планеты) позволяет выжимать максимум из той цены палладия, никеля и меди, которая складывается на мировом рынке.

Маржа по чистой прибыли — более 30%, по EBITDA — выше 50%. Рентабельность собственного капитала (ROE) около 80% и доходила до 160–170% в отдельные годы. Такие цифры обычно можно увидеть только в IT-секторе.

5. Высокий потенциал

Норникель пока отстает от зарубежных аналогов, растущих с начала июня на 12–16%, но это отставание вряд ли продержится долго. В его пользу также играет слабеющий рубль: выручка Норникеля формируется в твердых валютах.

Текущая оценка БКС методом дисконтированных денежных потоков дает целевую цену акции через год (через 12 месяцев) около 22000 руб. Это один из лучших не реализованных потенциалов роста на рынке: более 46% без учета дивиденда.

БКС Мир инвестиций