Падение цен на уголь ударило по КТК. На что обратить внимание

Кузбасская топливная компания (КТК) 29 августа опубликовала отчет за II кв. 2019 г. Ключевые показатели продемонстрировали негативную динамику.

В первую очередь обратим внимание на то, что продажи угля в натуральном выражении снизились на 18% г/г. На внутреннем рынке падение продаж составило 27%. Причина – сезонное снижение спроса. Можно рассчитывать, что в III кв. ситуация несколько улучшится.

Но наибольшую долю в продажах КТК составляют экспортные поставки – 89%. На этом направлении продажи сократились на 17%.

Причина снижения экспортных поставок также заключается в падение спроса. Однако кроме сезонности мы видим негативные экономические тенденции в Европе и у ряда азиатских покупателей. Торговые войны, замещение угольной электрогенерации газом и возобновляемыми источниками становится острее.

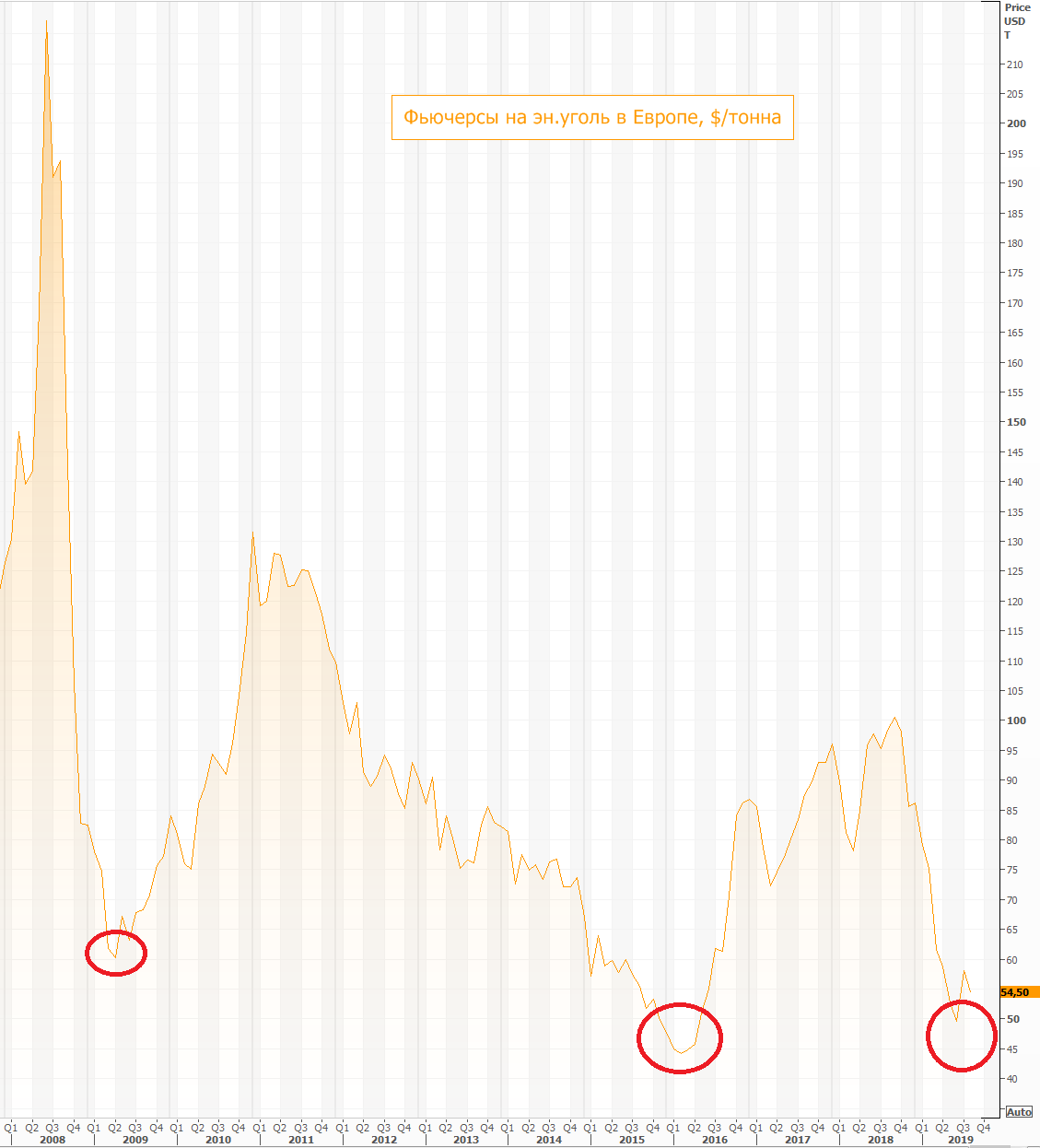

Все эти моменты привели к падению цен на энергетический уголь как в Европе, так и в Азии. КТК осуществляет поставки в обоих направлениях. В качестве примера возьмем цены фьючерсов на энергетический уголь в Европе.

Мы видим, что цены опустились до минимальных отметок в кризисном 2008 г. и близки к минимумам 2016 г. Пик низких цен как раз пришелся на II кв. 2019 г. Далее мы видим попытку отскока, но текущие экономические перспективы в Европе и Азии не позволяют надеяться на существенный рост котировок.

Иными словами, снижение цен и поставок в натуральном выражении привели к значительному падению выручки КТК – на 24% г/г, до 12,1 млрд руб. Выручка КТК до этого росла на протяжении 11 кварталов подряд.

В III кв. мы возможно увидим улучшение показателя на фоне роста спроса на уголь в РФ, стабилизации цены на экспортных рынках (по данным на август) и благодаря ослаблению рубля.

Самое интересное, что компания не снизила производство, а нарастила его во II кв. 2019 г. на 1% г/г. Это привело к тому, что себестоимость произведенного угля осталась практически на уровне I кв. 2019 г. – 13,1 млрд, что лишь на 7,6% ниже уровня II кв. 2018 г.

Есть и другие факторы, которые способствовали сохранению высокой себестоимости. Это рост тарифов на транспортные услуги, рост расходов на топливо запчасти и пр.

Сопоставляя цифры, мы получаем отрицательную валовую прибыль -903 млн руб. за квартал. И это очень неприятный сигнал. В ритейле это бы значило, что продали продукцию дешевле, чем ее купили у поставщиков.

Но у нас есть еще коммерческие и административные расходы, которые также снизились, но недостаточно, на 15% г/г. В итоге операционная прибыль отрицательная -1,7 млрд руб. Амортизация не спасла ситуацию. EBITDA также отрицательная -1,1 млрд руб. Год назад во II кв. все показатели были положительными.

Отрицательная операционная прибыль привела к отрицательному потоку от основной деятельности. Компания была вынуждена значительно нарастить чистый долг, до 5,6 млрд руб. Но рост прошел в основном в краткосрочной части долга, что позволяет надеяться на снижение общего долга на горизонте ближайших кварталов.

Говоря о позитивном влиянии ослабления рубля на выручку и EBITDA компании следует не забывать о том, что 32% долга номинировано в евро и 11 % в долларах США. Отрицательные валютные переоценки и рост процентных платежей привел к увеличению финансовых расходов во II кв. более чем на 50% г/г по сравнению с II кв. 2018 г.

Резюме

II кв. 2019 г. выдался для компании очень тяжелым, в основном по причине слабости спроса на уголь на экспортных рынках. Цены близки к минимумам с 2016 г. Экономическая ситуация глобально пока не позволяет надеяться на резкий и устойчивый отскок. Но могут быть краткосрочные взлеты из-за возможных погодных аномалий.

Есть и позитивный момент. Минимальные цены на уголь во II кв. стали гранью рентабельности для многих производителей. При таких ценах компании сокращают производство, что приводит к снижению поставок и выравниванию цен.

Но в таком состоянии рынок может находиться неопределенно долго. Без выбытия существенного объема угля с рынка кардинально ситуация изменится вряд ли. В 2016 г. отскок цен начался с объявления о банкротстве крупнейшей частной угольной компании Peabody.

Российским производителям пережить низкие цены на уголь в 2015-2016 гг. помогла в том числе девальвация рубля. Сейчас трудно говорить о шансах на значительное ослабление нацвалюты. Рынок нефти в этот раз активнее контролируется ОПЕК и странами партнерами.

На азиатском направлении усугубляет ситуацию девальвация юаня. Конкурентные преимущества основного игрока в регионе – Китая растут. Экологические запреты несколько ослабли с проявлением последствий от торговых войн.

В итоге III кв. 2019 г. скорее всего окажется лучше для КТК, но не существенно. В фокусе данные по зарубежным поставкам в первую очередь в натуральном выражении. Большой просадки по ценам на сырье уже не ожидается. Потенциальное снижение затрат и повышение эффективности может изменить настроение акционеров в лучшую сторону.

Меры по снижению НДПИ на уголь и содействию экспорту, объявленные в августе президентом, будут способствовать снижению себестоимости. Однако оперативного влияния на результаты компании ждать не стоит.

Текущая оценка EV/EBITDA LTM находится на отметке 0,9х. Это безусловно дешево. Однако без ясных драйверов ждать возобновления растущей тенденции в акциях не приходится. С технической точки зрения просадка может углубиться до 100-110 руб. за бумагу.

БКС Брокер