Новая валютная реальность. Почему акции РФ отвязались от доллара

В недавнем обзоре финансовой стабильности рынков ЦБ сообщил, что доля рубля в экспортных расчетах догнала долю доллара. Для инвесторов это может означать, что акции перестают реагировать на колебания курса. Проверим это утверждение.

Доллар уже не тот

Последние месяцы на торгах валюта США стабильно теряла в объемах, уступая место юаню. Это напрямую связано с эффектом санкций: компании РФ начали переводить расчеты с Китаем в местную валюту, не имея возможности или желания торговать в токсичных долларах.

В последнем обзоре ЦБ приводит такие цифры: уже более 50% внешних расчетов приходится не на доллары и евро (против 21% в январе), при этом в структуре экспорта первые два места сейчас делят доллар (33,9%) и рубль (32,4%), а вовсе не юань.

Платежи за экспорт в рублях в начале года составляли 12%, но с мая, когда Россия потребовала от Европы поменять схему расчетов, валюта РФ начала вытеснять евро (сейчас у него 19%), подтягивая заодно и юань (14% экспорта). Возникает вопрос: какая теперь валюта определяет цену акций?

Какая валюта важнее

Интуитивно понятно, что мировые цены на сырье, которое поставляет Россия в Европу, Азию и на другие рынки определяются в долларах, и валюта США в любом случае имеет влияние на размер выручки и прибыли в рублях, а значит, и стоимость основных компаний в стране.

Проверить это можно с помощью измерения корреляции между дневными колебаниями Индекса МосБиржи и трех валютных пар: USD/RUB, EUR/RUB и CNY/RUB — предполагая, что первые две будут сдавать позиции, а третья влиять все сильнее.

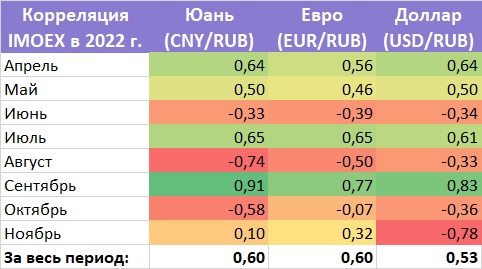

Расчеты за последние семь месяцев (с перезапуска торгов в марте и до первых чисел декабря) представлены в таблице. Гипотеза подтверждается: курс доллара теряет влияние на российские акции (коэффициент около 0,5), в то время как китайская валюта дает 0,6, что наравне с евро.

Но самое интересное даже не это, а то, как сильно гуляет коэффициент корреляции от месяца к месяцу. Например, драма с дивидендами Газпрома в начале июня и конце августа, влияли на рынок так сильно, что развернула корреляцию валют и акций в обратную сторону.

Насколько важен курс

Логика в расчетах есть: два основных рынка сбыта для России это соседние Европа и Китай. И новая схема расчета (с конвертацией в Газпромбанке) эту ситуацию не изменила. Компании РФ торгуют с зоной евро и зоной юаня, поэтому реагируют на курсы данных валют.

Чтобы более точно проверить, есть ли прямая зависимость между стоимостью акций в рублях и курсами двух основных соседних валют: евро и юаня — построим линейную регрессию и посчитаем коэффициент детерминации. Он вычисляет степень влияния выбранный факторов.

R-квадрат говорит нам о том, что доллар действительно стал сильно уступать юаню и евро в плане влияния на акции России. Его вклад в рублевую динамику рынка порядка 28%. Однако юань и евро тоже влияют слабо: всего на 35–36%. Коэффициент менее 0,5 — это слабая связь.

Даже если учесть все три фактора одновременно, то в сумме юань, евро и доллар определяют динамику индекса МосБиржи лишь на 48%, опять же не дотягивая до нужных 50%. Иначе говоря, внутренние не валютные факторы в целом в этом году для рынка важнее.

Что это значит

Напрашивается несколько важных выводов, которые стоит учитывать в своей стратегии инвестирования.

• Одними только акциями РФ спастись от ослабления рубля, как прежде, не получится, нужно подбирать валютные инструменты.

• Юань (CNY) — адекватная альтернатива доллару, его влияние на рынок РФ растет, корреляция с ценами акций выше, чем у валюты США (USD).

• В оценке компаний-экспортеров стоит учитывать не одну конкретную валюту, а смешанную корзину, которая формирует их конечную выручку.

• Нынешний рост курса европейской и китайкой валют относительно доллара может сыграть в пользу российских акций.

БКС Мир инвестиций

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать