Nordgold. Что нужно знать перед IPO

Что представляет собой Nordgold

Nordgold — российская золотодобывающая компания с ключевыми производственными активами в России, Казахстане, Буркина-Фасо и Гвинее. По объему добычи входит в топ-5 российских золотодобытчиков по итогам 2020 г. и в топ-20 в мире. 99,94% акций контролируется семьей Алексея Мордашова.

По итогам 2020 г. компания произвела 1046 тыс. унций золота, из них 52% пришлось на Россию и Казахстан, 48% — на зарубежные активы.

Жемчужиной компании можно назвать месторождение Гросс, запущенное в 2018 г. Особенностью проекта является один из самых низких показателей AISC среди российских золотых месторождений — $577 за унцию. Это обеспечивает высокую рентабельность производства.

Показатель AISC (All-In Sustaining Cost) представляет собой стоимость производства одной унции золота и включает в себя затраты на добычу, переработку и аффинаж золота, а также общие, коммерческие и административные расходы, капитальные затраты на поддержание текущих операций и прочие издержки, связанные поддержанием текущей деятельности.

Финансовые показатели

Выручка Nordgold в последние годы была относительно стабильной. В 2019 г. произошло резкое увеличение показателя на фоне запуска добычи на месторождении Гросс. В 2020 г. показатель был дополнительно поддержан ростом цен на золото.

Показатель EBITDA за 2019–2020 гг. вырос на 42% и 52% соответственно. Драйвером стало увеличение выручки, а также снижение показателя AISC в целом по группе за счет запуска высокомаржинальной добычи на месторождении Гросс.

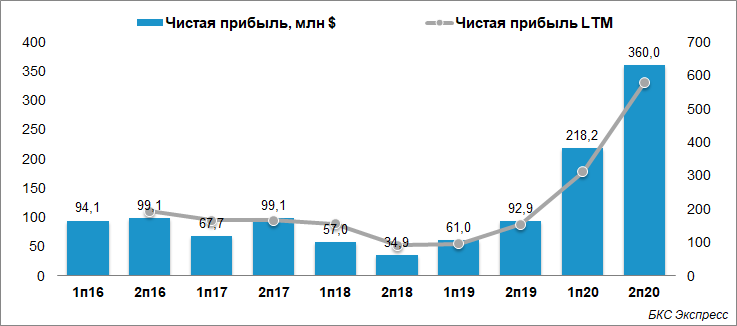

Чистая прибыль в 2020 г. выросла в 3,8 раза г/г на фоне увеличения EBITDA и снижения списаний по обесценению активов. Очищенный от влияния неденежных факторов показатель FCF вырос в 2,3 раза г/г.

Пик инвестпрограммы пришелся на 2018 г., когда компания запускала месторождение Гросс. В 2019 г. Capex сократился на 14% г/г., в 2020 г. — на 22% к уровню 2018 г. Компания не представила прогнозы по капзатратам на ближайшие годы, но учитывая, что запуск следующего крупного проекта ожидается в 2024 г., можно предположить, что в 2021–2022 гг. инвестиции останутся невысокими.

Чистый долг с пикового значения 2018 г. на конец 2020 г. снизился в 3,4 раза, до $251,8 млн. Отношение чистый долг/EBITDA опустилось к 0,25х против 1,8х двумя годами ранее. Учитывая отсутствие планов по сильному росту капзатрат в ближайшие годы, выраженного роста долговой нагрузки не ожидается.

Планы и перспективы

Основных направлений роста компании на ближайшие 5 лет можно выделить два: увеличение объемов добычи и повышение эффективности производства.

Планы компании по расширению производства связаны проектом Гросс. На горизонте 5 лет Nordgold планирует увеличить добычу в этом кластере на 361 тыс. унцию. Из них 235 тыс. унций придется на новый рудник Токко, запуск которого ожидается в 2024 г. Увеличение добычи к 2025 г. на 48 тыс. унций ожидается на месторождении Lefa.

Совокупно компания планирует нарастить добычу к 2025 г. на 21%. Рост производства будет происходить не плавно, а резко в 2024–2025 гг. То есть в ближайшие пару лет существенного улучшения операционных метрик ожидать не стоит.

Второе направление развития — сокращение показателя AISC. Nordgold намерен снизить AISC до $807 за унцию, против $1024 в 2020 г. Этого планируется достичь благодаря запуску месторождения Токко с низкой себестоимостью добычи, переходом к разработке более эффективных участков на рудниках Bissa, Bouly и Lefa, а также завершением добычи на рудниках Березитовый и Tabarko. Сокращение показателя AISC должно позитивно отразиться на рентабельности компании.

Дивиденды

В марте 2021 г. в качестве подготовки к IPO cовет директоров Nordgold утвердил новую дивидендную политику:

- За 2021 г. Nordgold распределит в качестве дивидендов как минимум $400 млн, которые будут выплачены двумя равными частями по итогам полугодовых и годовых результатов.

- Начиная с 2022 г., Nordgold намерен распределять в качестве дивидендов как минимум 50% свободного денежного потока до учета капитальных вложений в развитие при условии, что соотношение чистого долга к EBITDA за последние 12 месяцев будет не выше 1,5х. На конец 2020 г. соотношение чистого долга к EBITDA составило 0,2х.

- За любой отчетный период, когда отношение чистого долга к EBITDA за последние 12 месяцев будет выше 1,5х, Совет директоров будет действовать по своему усмотрению и может снизить дивиденды ниже целевого уровня в 50% свободного денежного потока до учета капитальных вложений в развитие.

- Nordgold будет выплачивать дивиденды по итогам полугодия дважды в год.

Из обозначенной дивидендной политики можно сделать интересный вывод. С 2022 г. компания намеревается распределять как минимум 50% от FCF до инвестиций в развитие. Это значит, что дивиденды компании защищены от сильного роста Capex, в частности от роста капзатрат на запуск Токко.

Более того, благодаря оговорке о неучете при расчете дивидендов инвестиций в развитие, дивидендная база может быть выше чем 50% от «стандартного» FCF. В 2019 г. Capex на расширение составлял $141 млн или 33% от совокупного размера инвестзатрат, в 2020 г. — $139 млн или 36%. Это примерно те суммы, которые могут не учитываться в FCF для расчета дивидендов.

Особенности IPO

Компания планирует выйти на публичные торги в конце июня–начале июля 2021 г.

Ранее акции Nordgold уже торговались на бирже — компания разместилась на LSE в 2012 г., но в 2017 г. ушла с площадки. По мнению компании, ее рыночная капитализация на тот момент не отражала справедливой стоимости, в том числе из-за низкой ликвидности. То есть ожидаемое в конце июня размещение станет re-IPO компании, однако в этот раз бумаги начнут торговаться и на LSE, и на Московской бирже.

После проведения IPO компания намерена достичь показателя free-float на уровне не менее 25%. Важный момент — в рамках размещения будут предложены акции существующих акционеров. То есть дополнительной эмиссии и размытия капитала не будет.

Цена IPO, конкретные сроки начала торгов, а также точное количество размещаемых акций будут позже.

Сравнение по мультипликаторам

Цена IPO пока не обозначена, поэтому попробуем определить условно справедливую стоимость акций исходя из аналогов на российском и зарубежном рынках.

Среди отечественных конкурентов наиболее репрезентативно сравнивать Nordgold с Полюсом и Полиметаллом. Компании имеют наиболее сопоставимые показатели рентабельности, дивидендный потенциал, долговую нагрузку. Исходя из сравнения, справедливая цена Nordgold находится примерно в диапазоне 1450–1550 руб. за акцию.

При такой оценке дивидендная доходность за 2021 г. может составить 5,5–5,9%, что может превысить уровни Полюса и Полиметалла по итогам текущего года. Сильной стороной Nordgold является низкий уровень долговой нагрузки, перспективы роста добычи и улучшение операционной рентабельности. Тем не менее на текущий момент компания менее маржинальна относительно конкурентов, что предполагает небольшой дисконт к рынку.

Если рассматривать Nordgold через призму зарубежных аналогов, то справедливый диапазон поднимается до 1600–1650 руб.

Выводы

Nordgold — интересный российский золотодобытчик с перспективами роста операционных и финансовых результатов на горизонте 4–5 лет. При этом в ближайшие годы дальнейшего роста показателей ждать сложно — объемы добычи могут оставаться на достигнутых уровнях или незначительно снизиться.

Интересной особенностью компании можно отметить щедрую дивидендную политику. Из-за невключения в дивидендную базу Сapex на расширение дивиденды могут оставаться сравнительно высокими даже в период роста капзатрат. Привязка дивидендов к показателю FCF предполагает, что выплаты будут относительно стабильными.

Исходя из оценки с российскими аналогами, стоимость бумаг в районе 1450–1550 руб. можно было бы назвать справедливой.

БКС Мир инвестиций