Никогда такого не было, и вот опять

Пока американские индексы штурмуют исторические максимумы, отечественный рынок стагнирует. Разберем, в чем причина столь существенного расхождения динамики рынков акций в последние месяцы, и как долго такая аномалия может продолжаться.

Восходящее движение глобальных бенчмарков идет в русле послешокового восстановления, вызванного смягчение заградительных барьеров пандемии коронавируса. Весной все без исключения мировые индексы синхронно рухнули, на пике паники падение достигало 40% от начала 2020 г.

Переоценка масштабов распространения эпидемии и надежды на прогресс фарминдустрии привели к закономерному отскоку всех рынков, однако темп восстановления страновых индексов отличался. К слову, максимум отечественного рынка акций, обозначенный в августовском исследовании индекса МосБиржи, так и не был покорен.

В общем неожиданное для многих «V–образное» возвращение рынков в растущий тренд состоялось. Об уникальности динамики рынков акций в коронакризисный период читайте в нашем специальном исследовании.

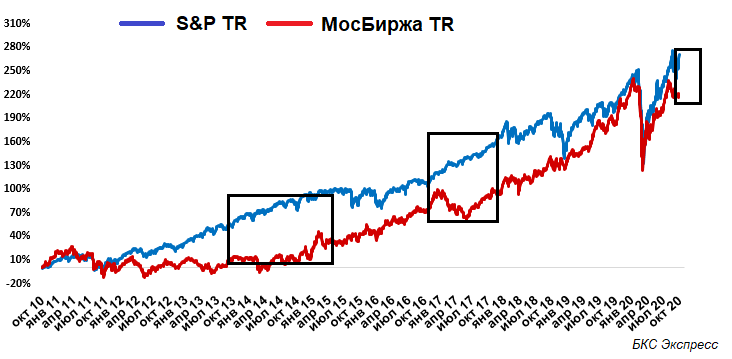

Проведенная ранее оценка связей американского и российского рынка акций показала основополагающую зависимость индексов в периоды общемировых трендов: коэффициенты корреляций S&P 500 и МосБиржи еще недавно приближались к историческим максимумам. Если же в ценообразовании национальных активов начинали доминировать факторы внутренней среды, сила связи ослабевала и наблюдалось расхождение доходностей биржевых индикаторов.

Как раз сейчас мы наблюдаем такую ситуацию. В то время как на волне расширения стимулирующей функции мировых центробанков глобальные индексы продолжают рост, российские бумаги не пользуются повышенным спросом.

Причина расхождения рынков кроется во вновь возрастающей геополитической конфронтации. Страны запада угрожают расширением санкций против России на фоне совокупности имеющихся неопределенностей. Сейчас это доминирующий фактор ценообразования отечественных инструментов.

Если рассмотреть динамику кривой спреда доходностей биржевых индексов акций России и США полной доходности за последние 10 лет, то отчетливо видны периоды критического расхождения. Все они попадали на времена геополитической пикировки. Адаптация к возводимым ограничениям со временем приводит к сужению разрыва и восстановлению курсовой стоимости акций.

С тех пор как спред доходностей «ушел в ноль» в марте 2020 г. — сказывались общемировые тренды — мы наблюдали постепенное расхождение темпов восстановления индексов стран. В последние 2 месяца отмечается резкий скачок показателя перепроданности отечественных активов относительно S&P 500. Особенно явно это проявляется в индексах стран, не учитывающих дивидендный доход.

Видим, что дисконт к средней стоимости российских активов за последние 10 лет расширился к 12 октября до 54% (на начало апреля спреда не существовало), что на 16 п.п. выше среднеисторических значений показателя. Это и есть сейчас индикативная стоимость риска российских бумаг.

Аналогичная ситуация с явным отставанием отечественного рынка акций от мировых тенденций отмечается и в разрыве стоимости валютного индекса РТС с индексами развивающихся экономик. Так, соотношение интегрального MSCI EM и РТС накануне достигло области двухлетних минимумов.

Таким образом, наблюдаемая сегодня картина по избеганию инвесторами российских активов не является уникальной. Периоды обострения ситуации на внешней орбите сменяются затуханием конфликтов. Нахождение индекса МосБиржи в таком состоянии — лишь вопрос времени, поэтому продолжаем следить за масштабом дальнейшего расхождения индексов.

Тем не менее, по нашим оценкам, уже в среднесрочной перспективе можно ожидать улучшения сентимента участников рынка, в том числе и нерезидентов, к рисковым инструментам и догоняющего характера динамики индексов акций РФ.

БКС Мир инвестиций