Нефтегазовый сектор: акции выглядят перепроданными. Стратегия на 2025

В стратегии на 2025 г. представлен взгляд на российский рынок, отдельные отрасли и бумаги. Оценка нефтегазового сектора — «Позитивная». В этом материале подробнее расскажем, с чем он может столкнуться в ближайшие месяцы, а также на какие акции стоит обратить внимание.

Главное

• Взгляд на сектор: «Позитивный».

• Средний потенциал роста: 59%.

• Фавориты на 2025 г.: Татнефть, Газпром.

В деталях

Коррекция на рынке акций; рубль и нефть движутся разнонаправленно. В стратегии на IV квартал 2024 г. мы считали нефтегазовый сектор РФ справедливо оцененным и рекомендовали осторожно выбирать бумаги. С тех пор российский рынок акций серьезно скорректировался. Индекс МосБиржи, как и акции нефтегаза, потерял 12% (-9% у нефтяных акций, -17% у газовых). За это время рубль обесценился примерно на 10%, что должно было повысить, а не снизить рублевую оценку нефтегазовых компаний.

Для долларовой прибыли нефтяников рубль не так существенен, как цены на нефть. При этом для рублевой прибыли эффект девальвации важнее, и он однозначно положительный. Нивелируют позитив от слабого рубля цены на нефть. Стоимость Brent упала на 5% в долларах (до $71 за баррель), но фактически выросла на 5% в рублях.

Мы улучшили взгляд на сектор с «Нейтрального» до «Позитивного». 11 ноября мы улучшили взгляд с «Нейтрального» до «Позитивного» на семь акций сектора. К сожалению, мы не поймали дно рынка — коррекция продолжалась еще несколько недель, особенно в газовых компаниях — НОВАТЭКе и Газпроме. Однако сейчас, при общем среднем потенциале роста 59% и средней избыточной доходности 36% (без учета стоимости капитала в 23%) почти весь сектор выглядит для нас значительно недооцененным.

Наши фавориты — акции Татнефти и Газпрома.

У нас остается два фаворита в секторе. Мы исключили ЛУКОЙЛ и добавили Газпром, сохранив Татнефть. Наш взгляд на ЛУКОЙЛ остается «Позитивным», но в последнее время бумага показала хорошую динамику, поэтому ее избыточная доходность оказалась ниже, чем у наших фаворитов. Дивидендная доходность обыкновенных акций Татнефти составляет порядка 18%, что весьма привлекательно. И хотя это ниже текущей безрисковой ставки, дивиденды могут приятно удивить, ведь у компании очень сильный баланс.

С дивидендами Газпрома есть некоторые риски — за 2024 г. их может и не быть. Однако мы не исключаем, что в ближайшее время потенциальный рост цен на газ в Европе нивелирует эти риски.

Расширяем кругозор. Оценки на фондовом рынке иногда отклоняются от фундаментальных показателей, и, похоже, сейчас один из тех периодов, когда почти все продается. В таких случаях инвесторы должны меньше беспокоиться о том, как выбрать правильные акции и уделить больше внимания экспозиции на весь сектор. Переоценка, скорее всего, поднимет в цене все акции, а не только те, что выглядят сейчас наиболее привлекательными.

Чтобы диверсифицировать риски наших фаворитов, подойдут Газпром, НОВАТЭК, Роснефть, Газпром нефть и обе акции Татнефти, у которых избыточная доходность составляет около 40%.

У аутсайдеров низкая дивдоходность и слабая относительная стоимость. Хуже всего в секторе, на наш взгляд, перспективы обыкновенных акций Сургутнефтегаза и Башнефти. Прогноз дивидендной доходности для этих бумаг — 4% и 8% соответственно. У обычки Сургутнефтегаза («Негативный» взгляд) очень мало шансов на улучшение дивполитики в обозримом будущем, отсюда и оценка бумаги.

При этом ожидаемые дивиденды по обычке Башнефти («Нейтральный» взгляд) не оправдывают ни ее текущих котировок, ни премии в 100% к цене префов. У привилегированных акций Башнефти точно такие же дивиденды, как и у обыкновенных, но стоят почти в два раза дешевле.

Нефть тестирует нижнюю границу 20-месячного диапазона, газ может подорожать. После недавней коррекции наши прогнозы цен на нефть на 2025 г. остаются на уровне $70 за баррель для Brent и $65 для Urals. Мы не считаем эти уровни стабильными. Даже если наш среднегодовой прогноз окажется верным, цены в ближайшие 12 месяцев могут как упасть до $60, так и отскочить до $80 за баррель.

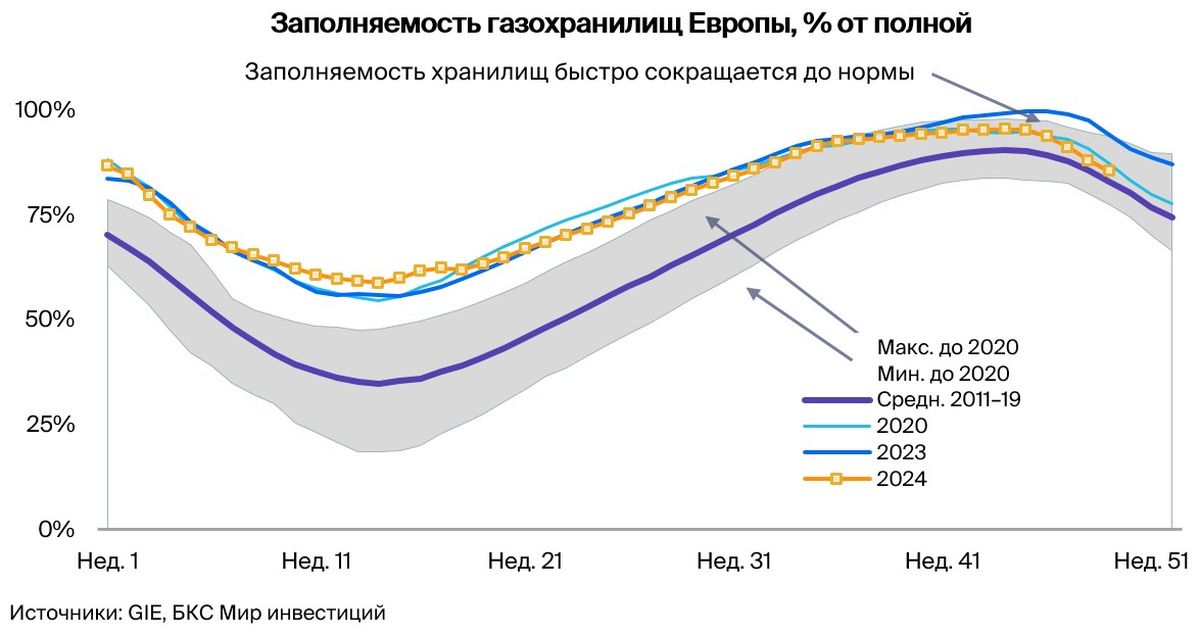

Европейский рынок газа в этом году остается менее сбалансированным, чем мы ожидали. Жаркое лето в Азии повысило спрос на СПГ, а в Европу к началу отопительного сезона 2024–2025 гг. пришли нормальные холода. Снижаем наш прогноз цен на 2025 г., но при этом считаем, что они могут скорее вырасти, чем упасть. Холодная зима может легко истощить хранилища, что приведет к росту цен не только зимой, но и летом.

Добыча еще прибыльна, цены могут упасть, но потом восстановиться. На протяжении большей части 2024 г. слабый рубль помогал сохранить рентабельность добычи нефти значительно выше уровней 2015–2021 гг. Падение цен на Brent ниже $70 за баррель в конце 2024 г., конечно, подкосило тренд, но долларовая рентабельность в абсолютном выражении все равно должна оставаться в 2025 г. на историческом уровне или выше. Наибольшее беспокойство у нас вызывает последняя динамика цен на нефть. Трейдеры, похоже, уделяют все больше внимания состоянию мировой экономики, особенно в США и Китае.

Не исключаем, что в какой-то момент в 2025 г. Brent может подешеветь до $60, а затем восстановиться до $70 за баррель.

Цены на газ могут вырасти, проблемы с танкерами СПГ требуют решения. Акции газовых компаний показали очень слабую динамику в 2024 г. из-за санкций и отмены дивидендов Газпрома за 2023 г. Газпром продолжает искать новых покупателей трубопроводного газа, но перспективы подписания сделки по «Силе Сибири – 2» в 2025 г. выглядят весьма скромными.

Однако скачок цен на газ в Европе все же может поддержать котировки компании. НОВАТЭК все еще не может найти танкеры ледового класса для перевозки СПГ. Тем не менее проект «Арктик СПГ – 2» может получить два судна к лету, что позволит начать круглогодичное производство СПГ, хотя и с низким уровнем загрузки.

Катализаторы: «Сила Сибири – 2», СПГ-танкеры, выкуп акций ЛУКОЙЛа. Крупнейший возможный драйвер котировок это, как обычно, волатильность цен на нефть (причем в обе стороны). Что касается конкретных акций, то подписание контракта по «Силе Сибири – 2», хотя и маловероятно в ближайшее время, но стало бы сильным катализатором для Газпрома.

Ситуация с дивидендами компании, скорее всего, прояснится лишь в апреле – мае, что выходит за рамки этой стратегии. Также, если «Арктик СПГ – 2» получит два танкера ледового класса в I полугодии 2025 г., акции НОВАТЭКа могут подрасти в цене. Наконец, запрос ЛУКОЙЛа на выкуп у недружественных инвесторов 25% акций со скидкой 50% вряд ли будет одобрен, но в этом случае станет мощным драйвером.

Позитивно смотрим на цены на газ в ближайшей перспективе, нейтрально — на цены на нефть.

Цены на нефть держатся ниже средних уровней, риск волатильности высокий. Наши прогнозы нефти марки Brent на 2025–2026 гг. не изменились: $70 и $75 за баррель соответственно. Также мы сохраняем оценку дисконта Urals к Brent в размере $5 за баррель и прогнозы нефти Urals на уровне $65 и $70 за баррель на два года соответственно.

Большую часть 2024 г. на нефтяном рынке преобладали две противоборствующие темы. На одной чаше весов — слабая экономическая активность в США и Китае. На другой — серьезный геополитический риск на Ближнем Востоке. Медведи опасались, что конфликт Израиля с ХАМАС и Хезболлой расширится и втянет в боевые действия Иран. В таком случае под угрозой может оказаться экспорт 2 млн баррелей иранской нефти в сутки.

Однако за это время Израиль и Иран лишь несколько раз обменялись воздушными атаками без явных целей или ущерба для нефтедобычи и логистических активов. Поэтому мы считаем, что премия за геополитический риск в мировых ценах на нефть начала падать.

Из-за снижения геополитического риска и в основном негативной статистики по экономике Китая и США цена Brent упала с $85 за баррель во II квартале до $73 в середине декабря. При этом победа Дональда Трампа выборах в США добавила неопределенности.

С одной стороны, вырос оптимизм по поводу экономики. Рынок надеется на то, что при новом президенте налоговые риски снизятся, а регуляторное бремя ослабнет. С другой стороны, нефтегазовая политика Трампа под лозунгом «бури, детка, бури!» чревата ростом добычи жидких углеводородов в США.

Мы видим серьезную негативную динамику в экономике США, которую во время предвыборной гонки по большей части игнорировали. Чтобы исправить ситуацию, нужен не один квартал. В ближайшее время это ограничит позитив от растущего спроса на нефть. Также считаем, что ускоренная выдача лицензий на разведку и добычу и меры по снижению регуляторного бремени скажутся на добыче нефти в США лишь через 2–3 года.

Позитивно смотрим на цены на газ — отопительный сезон начинается «нормально». Мы повысили прогноз цен на газ в Европе на 2025 г. на 6% (на $31), до $515 за тысячу кубометров. В остальном наши оценки почти не изменились.

В целом цены на газ постоянно превосходили наши ожидания: сначала за счет жаркого лета в Азии, поднявшего спрос на СПГ, а затем благодаря «нормальному» началу отопительного сезона в Европе в ноябре. Запасы газа в хранилищах быстро вернулись с рекордно высоких уровней к обычным.

Если зима в основных европейских странах, таких как Германия, не будет аномально теплой, то к концу отопительного сезона запасы газа в хранилищах будут очень низкими. И тогда цены на газ будут расти сильнее прогнозов весь 2025 г.

Мы по-прежнему считаем, что фундаментально в Европе сейчас нехватка газа, и цены могут временно подскочить намного выше $600/тыс. куб. м.

Однако на горизонте маячит давно анонсированный всплеск производства СПГ в Северной Америке и Катаре. Он должен начаться в конце 2025 г. и продлиться около трех лет, что чревато избыточным предложением на мировом рынке газа какое-то время. И хотя мы ожидаем, что к концу десятилетия быстро растущий спрос на газ поглотит избыток предложения, вряд ли повышенные цены на газ сохранятся в Европе надолго.

Доступны подробные обзоры по каждой компании, просто нажмите на нужное название:

БКС Мир инвестиций

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо сделки, упомянутые в ней, могут не соответствовать Вашему финансовому положению, цели (целям) инвестирования, допустимому риску, и (или) ожидаемой доходности. ООО «Компания БКС» не несет ответственности за возможные убытки в случае совершения сделок либо инвестирования в финансовые инструменты, упомянутые в данной информации. Настоящий материал создан и распространяется ООО «Компания БКС» (ОГРН 1025402459334, место нахождения: 630099, Россия, г. Новосибирск, ул. Советская, д.37, лицензия на осуществление брокерской деятельности № 154-04434-100000 от 10.01.2001, лицензия на осуществление дилерской деятельности № 154-04449-010000 от 10.01.2001 и лицензия на осуществление депозитарной деятельности № 154-12397-000100 от 23.07.2009, выданы ФСФР России). С информацией о Компании и услугах, декларацией о рисках, информационными документами по финансовым инструментам и связанным с ними рисках, иной подлежащей раскрытию информацией (включая ссылку на страницу, на которой можно оставить обращение (жалобу) рекомендуем ознакомиться по ссылке: https://bcs.ru/regulatory. Услуги брокера не являются услугами по открытию банковских счетов и приему вкладов, деньги, передаваемые по договору о брокерском обслуживании, не подлежат страхованию в соответствии с Федеральным законом от 23 декабря 2003 года № 177- ФЗ «О страховании вкладов в банках РФ». Настоящий материал не относится к независимым инвестиционным аналитическим материалам и распространяется исключительно в информационных целях (далее – «Материал»). В случае необходимости получения индивидуальных инвестиционных рекомендаций, Вам необходимо заполнить Анкету об определении инвестиционного профиля и заключить с ООО «Компания БКС» Договор об инвестиционном консультировании в порядке, предусмотренном Регламентом оказания услуг на рынке ценных бумаг ООО «Компания БКС». Материал не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Материал не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Материал не является рекламой ценных бумаг. Перед принятием инвестиционного решения инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Инвестирование сопряжено с расходами на оплату брокерских и депозитарных услуг, подачу поручений по телефону, иными расходами, подлежащие оплате клиентами профессиональных участников финансовых рынков. Полный список тарифов Компании БКС приведен в приложении №11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг. Указанные документы размещены на сайте ООО «Компания БКС» https://bcs.ru/regulatory/additional-archive. Обращаем внимание на наличие конфликта интересов, возникающего из-за того, что ООО «Компания БКС и (или) ее аффилированные лица осуществляют широкий спектр операций и предоставляют множество разных услуг на финансовых рынках, в связи с чем а) могут иметь или уже имеют собственные вложения в финансовые инструменты, упомянутые в Материале или в финансовые инструменты, производные от них, б) могли совершать или совершают в клиентов операции с финансовыми инструментами, упомянутыми в Материале или с финансовыми инструментами, производными от них, в) могут состоять или уже состоять в возмездные договорные отношения с эмитентами или иными лицами, обязанными по финансовым инструментам, указанным в Материале, а также в силу того, что их сотрудники исполняли в прошлом или исполняют функции члена совета директоров или наблюдательного совета эмитентов или иных лиц, обязанных по финансовым инструментам, упомянутых в Материале. Материал может содержать информацию о финансовых инструментах, сделки по приобретению которых недоступны физическим лицам-неквалифицированным инвесторам без прохождения установленной законодательством о рынке ценных бумаг процедуры тестирования или недоступны вне зависимости от прохождения процедуры тестирования. Перед приобретением выбранного Вами финансового инструмента проконсультируйтесь доступен ли Вам такой финансовый инструмент к приобретению. У Инвестора отсутствует обязанность получать статус квалифицированного инвестора при отсутствии у Инвестора потребности совершать действия, которые в соответствие с применимым законодательством, разъяснениями/рекомендациями Банка России могут совершаться только квалифицированными инвесторами. Решение получить статус квалифицированного инвестора должно быть принято Инвестором самостоятельно после ознакомления с правовыми последствиями признания Инвестора квалифицированным инвестором. Любой доход, полученный от инвестиций в финансовые инструменты, может изменяться, а цена или стоимость ценных бумаг и инвестиций может как расти, так и падать. Соответственно, инвесторы могут потерять либо все, либо часть своих инвестиций. Кроме того, историческая динамика котировок не определяет будущие результаты. Курсы обмена валют могут также негативно повлиять на цену, стоимость или доход от ценных бумаг или связанных с ними инвестиций, упомянутых в настоящем материале. Также, не исключены валютные риски при инвестировании в депозитарные расписки компаний. Информация и мнения, использованные в Материале, были получены из открытых источников, которые считаются надежными, но ООО «Компания БКС не дает никаких заверений или гарантий относительно точности данной информации. Мнения, содержащиеся в Материале, отражают текущие суждения аналитиков и могут быть изменены без предварительного уведомления. В связи с вышесказанным, этот Материал не должен рассматриваться как единственный источник информации для принятия Вам инвестиционных решений. Ни ООО «Компания БКС, ни ее аффилированные лица и сотрудники, не несут никакой ответственности за любой прямой или косвенный ущерб, вытекающий из или каким-либо образом связанный с использованием информации, содержащейся в настоящем материале, а также за ее достоверность. ООО «Компания БКС работает в России. Данный Материал может быть использован инвесторами на территории России с учетом российского законодательства. Методология присвоения взгляда от Дирекции инвестиционной аналитики БКС выглядит следующим образом: аналитики устанавливают целевые цены на 12 месяцев вперед на основе анализа инвестиционной привлекательности акций, который может включать различные методологии оценки, такие как анализ мультипликаторов (P/E, EBITDA и т.д.), дисконтированных денежных потоков (DCF) или модели дисконтирования дивидендов (DDM). На основе этой целевой цены рассчитывается избыточная доходность, которая представляет собой доходность по целевой цене на 12 месяцев вперед к текущей цене акции за вычетом нашей оценки стоимости капитала акции, которая в настоящее время составляет около 20% для большинства бумаг. Избыточная доходность свыше 10% соответствует «позитивному» взгляду, менее минус 10% — «негативному», в диапазоне от -10% до +10%— «нейтральному». Этот Материал не может быть распространен, скопирован, воспроизведен или изменен без предварительного письменного согласия со стороны ООО «Компания БКС». Дополнительную информацию можно получить в Компании по запросу. «БКС Мир инвестиций» используется ООО «Компания БКС в качестве товарного знака. © 2024 ООО «Компания БКС». Все права защищены.

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать