Могут ли облигации защитить от инфляции. Часть 1 — ОФЗ

Инфляция в России ускоряется. К началу ноября рост индекса потребительских цен в годовом выражении достиг 8% и сохраняются риски, что это еще не предел. ЦБ РФ пытается обуздать рост цен, решительно повышая ключевую ставку, но даже с учетом всех мероприятий предупреждает, что о развороте цикла можно будет говорить только к 2023 г.

В таких условиях владельцы средних и длинных облигаций испытывают не самые лучшие чувства, оценивая свой финансовый результат в 2021 г. Снижение цен нивелирует купонный доход, из-за чего прибыль по облигациям не компенсирует эффект обесценения денег. Чтобы не повторять этот неприятный опыт в 2022 г., посмотрим, в какие бумаги может переложиться российский инвестор, чтобы защититься от инфляции.

Почему облигации дешевеют из-за роста инфляции

Те, кто хорошо понимает, что такое процентный риск и дюрация, могут сразу перейти к следующему разделу. Кратко освежим в памяти, почему при росте доходностей цена облигации с фиксированным купоном снижается.

При росте инфляции, как правило, растет стоимость денег в экономике. Если деньги дешевеют на 8% в год, то банк не станет выдавать кредиты под 6%, ведь он на этом ничего не заработает. То же и с облигациями — при инфляции 8% инвестору неинтересно владеть бумагой с доходностью 6%. Он будет покупать более доходные альтернативы, продавая облигации. При этом цена на последние будет снижаться.

Пример: есть трехлетняя облигация с купоном 7% и ценой 100% от номинала (1000 руб.). Ставки выросли, и теперь по таким бумагам инвесторы хотят видеть доходность 8%. Иными словами, по трехлетней бумаге доход за 3 года должен составить 24% против 21%, который дает купон.

Чтобы наша облигация давала такую доходность, она должна торговаться по цене 97% от номинала (970 руб.). Тогда инвестор через три года получит 7*3 = 21% в виде купонов и еще 3% в результате роста цены до 100% к погашению. Это упрощенный пример, но он показывает основной принцип, по которому меняется цена на облигации.

На рынке множество выпусков облигаций, и они по-разному реагируют на рост ставок. Мерой чувствительности является такой показатель, как дюрация. Чем выше дюрация, тем сильнее падает в цене облигация в ответ на рост ставок, и наоборот. Дюрация напрямую зависит от длительности облигации — чем позже дата погашения, тем выше дюрация.

Подробнее о том, что такое дюрация, можно прочесть в специальном материале.

Флоатеры и инфляция

Одним из решений для защиты от процентного риска, является прямая или косвенная привязка купона к ставкам в экономике. Если купон будет расти вслед за инфляцией, ключевой ставкой или другими индикаторами денежного рынка, то цена на такие бумаги будет стабильной вне зависимости от динамики ставок. Бумаги с таким, плавающим, купоном называют флоатеры (англ. float — плыть).

Хорошим примером являются ОФЗ-ПК. Купон этих бумаг привязан к ставке RUONIA, по которой крупнейшие банки кредитуют друг друга на срок 1 день. Эта ставка примерно равна ключевой ставке. Ниже приведен пример, как вели себя в 2021 г. цены на ОФЗ-ПК-24020 по сравнению с аналогичной по дате погашения бумагой ОФЗ-ПД-26209 с фиксированным купоном.

С учетом купонов за 10 месяцев 2021 г. выпуск 24020 обеспечил инвесторам эффективную доходность на уровне 5,2% годовых против 2,9% годовых по выпуску 26209.

Так как RUONIA движется вслед за ключевой ставкой, а ключевая ставка растет при росте инфляции, логично предположить, что ОФЗ с привязкой к RUONIA будет хорошей защитой от обесценения денег. Но это не всегда так — и пример 2021 г. наглядно это показывает.

На графике выше представлена доходность по выпуску 24020 за 12 месяцев в сравнении с инфляцией за тот же период. Например, к 1 октября доходность по ОФЗ-ПК за последние 12 месяцев составила 4,9%, а инфляция за сопоставимый период составила 7,3%. Такое отставание характерно для всего 2021 г. В среднем доходность выпуска отставала от инфляции на 1,9%.

Дело в том, что на практике RUONIA не слишком хорошо коррелирует с инфляцией. Она следует не за фактическими данными, а отражает краткосрочный консенсус-прогноз, который не всегда совпадает с действительностью. Этот недостаток смягчается на долгосрочном периоде, но все-таки он есть.

Таким образом, ОФЗ с привязкой к RUONIA эффективно защищает капитал от процентного риска, но не в полной мере защищает от инфляции. Их хорошо использовать в портфеле в качестве эквивалента наличных, чтобы размещать временно свободные денежные средства с минимальной доходностью при отсутствии других инвестиционных идей.

Вот список ОФЗ-ПК, которые обращаются на Московской бирже:

По шести выпускам ОФЗ-ПК с номерами 29006–29012 купон привязан к ставке RUONIA с лагом в 6 месяцев и предполагает премию сверх бенчмарка. Это более сложный инструмент, требующий специфического подхода к оценке. Подробнее этот инструмент мы рассматривали в специальном материале.

Линкеры ОФЗ-ИН. Гибкий подход к номиналу

Для защиты от инфляции есть и другое решение. Можно привязать к инфляции не купон, а номинал облигации. По такому принципу работают бумаги ОФЗ-ИН, номинал которых регулярно индексируется на размер инфляции. Такие бумаги называют линкерами.

Индексация по ОФЗ-ИН происходит с трехмесячным лагом. Например, за август цены выросли на 0,17%, значит этот рост будет учтен в номинале к концу ноября. Индексация рассчитывается ежедневно с точностью до копеек на основании ежемесячных данных от Росстата.

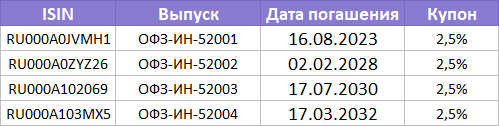

На Московской бирже сегодня торгуется 4 выпуска ОФЗ-ИН:

Помимо индексации, по выпускам ОФЗ-ИН предусмотрен купон в размере 2,5% от номинала (среднего размера номинала за период). За счет этого ОФЗ-ИН, в теории, должны обеспечивать инвестору доналоговую доходность выше инфляции. Посмотрим, так ли это на практике.

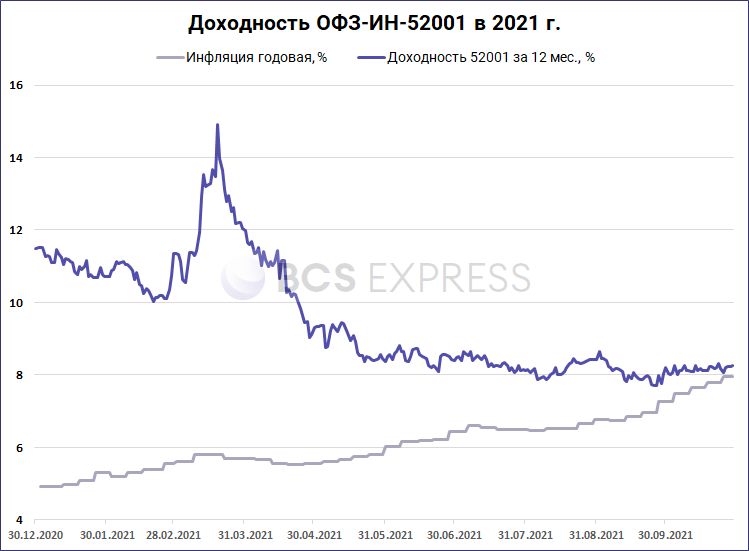

На графике хорошо видно, как доходность выпуска стабильно обгоняет инфляцию. Однако привлекает внимание скачок доходности в марте 2021 г. Дело в том, что ОФЗ-ИН более волатильны и в меньшей степени подходят для защиты от процентного риска. Скачок доходности в марте 2021 г. связан с низкой базой марта 2020 г., когда из-за пандемии возникли риски дефляции.

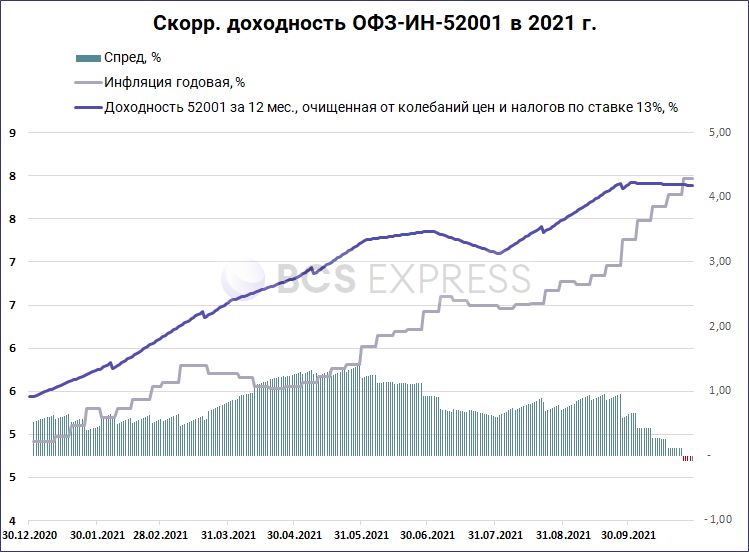

Чтобы корректнее оценить эффективность механизма ОФЗ-ИН, очистим результаты от влияния ценовых колебаний, допустив, что номинал на протяжении всего срока инвестирования оставался стабильным. Получились следующие результаты.

Несмотря на трехмесячный лаг в индексации, доходность выпуска 52001 была стабильно выше годовой инфляции на протяжении всего рассматриваемого периода. Среднее превосходство над инфляцией, или реальная доходность, составила 1,8%.

Теперь очистим результат от налогов. Скорректируем купонный доход и доход от индексации номинала на НДФЛ в размере 13%.

Средний спред над инфляцией сократился до 0,8%, а в конце октября даже ушел на отрицательную территорию из-за резкого скачка инфляции. Это связано в том числе с трехмесячным лагом, из-за чего сентябрьский скачок цен еще не нашел отражение в номинале облигации. На долгосрочном горизонте такие колебания сглаживаются.

Таким образом, ОФЗ-ИН можно считать надежной защитой от инфляции, в том числе на долгосрочном временном горизонте. При этом они не дают такой же степени защиты от процентного риска, как ОФЗ-ПК, поэтому не слишком подходят в качестве краткосрочного актива для размещения временно свободных средств.

Выводы

Среди российских гособлигаций есть два инструмента, доходность которых гибко подстраивается под рыночные условия. Это ОФЗ-ПК с купоном, привязанным к ставке RUONIA, и ОФЗ-ИН с номиналом, индексируемым на размер инфляции.

Выпуски ОФЗ-ПК обеспечивают доходность в районе средней ставки RUONIA за период и выступают хорошим инструментом для размещения временно свободных денежных средств, защищая капитал от процентного риска и обеспечивая минимальную доходность. Но защита от инфляции здесь не гарантирована.

Выпуски ОФЗ-ИН надежно защищают капитал от инфляции за счет индексации номинала. Однако они являются более волатильным инструментом. Цена на них зависит от инфляционных ожиданий и может колебаться. Этот риск можно нивелировать, удерживая бумагу до погашения. Данный инструмент выступает хорошим долгосрочным активом для консервативных инвестиций.

А что с корпоративными облигациями?

Корпоративные флоатеры, несмотря на малое количество ликвидных выпусков, имеют более широкий перечень бенчмарков, включающий RUONIA, инфляцию, ключевую ставку, кривую ОФЗ на разных участках и другие индикаторы. Эти инструменты мы рассмотрим во второй части материала.

БКС Мир инвестиций