Лукойл. Считаем дивиденды, оцениваем перспективы

Лукойл 16 октября объявил рекомендации по промежуточным дивидендам, сообщил о намерении погасить часть акций, а также представил принципы новой дивидендной политики. Разбираемся, как от этих нововведений изменился инвестиционный кейс Лукойла.

Дивидендная политика и промежуточные дивиденды

Лукойл представил новые принципы дивидендной политики, согласно которым компания намерена направлять на дивиденды не менее 100% от скорректированного свободного денежного потока.

Вот принципы новой дивполитики:

Общая сумма дивидендов по размещенным акциям компании за вычетом акций, принадлежащих организациям группы Лукойл, составляет не менее 100% от скорректированного свободного денежного потока (FCF) компании.

Скорректированный свободный денежный поток рассчитывается по данным консолидированной финансовой отчетности, подготовленной в соответствии с МСФО, и определяется как чистые денежные средства, полученные от операционной деятельности, за вычетом капитальных затрат, уплаченных процентов, погашения обязательств по аренде, а также расходов на приобретение акций Лукойла.

Дивиденд на одну обыкновенную акцию округляется до цифры, кратной одному российскому рублю.

Дивиденды выплачиваются дважды в год, при этом размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев.

Новая дивидендная политика означает привязку дивидендной базы компании к свободному денежному потоку. Это позитивный момент для акционеров, так как Лукойл обеспечивает самый высокий размер доходности FCF (это FCF на акцию к цене бумаги) среди российских нефтяников. В каком-то смысле этот показатель отражает, какая дивдоходность была бы у нефтегазовых компаний, если бы они платили 100% от FCF на дивиденды.

Важно отметить, что Лукойл в новой дивидендной политике использует скорректированный денежный поток. Самая большая статья для корректировки — проводимый buyback. По итогам 2018 г. компания потратила на обратный выкуп 10,8 % от FCF, а за I полугодие 2019 г. 18,6%. Это означает, что чем выше объемы проводимого buyback, тем ниже ожидаемые дивиденды и наоборот.

Еще одно важное изменение — компания решила полностью отказаться от действовавшей ранее дивполитики. Это значит, что о ежегодной индексации дивидендов менее чем на уровень инфляции уже речи не идет. То есть положение Лукойла как «дивидендного аристократа» на длинной дистанции теперь будет под угрозой, вероятно. Впрочем, это не является негативным моментом, так как выплаты вырастут уже в этом году, что радует инвесторов.

Какие дивиденды ждать по итогам 2019 года

Первые дивиденды в рамках новой дивидендной политики Лукойл собирается выплатить уже в декабре 2019 г. Совет директоров предложил выплатить 192 руб. на одну акцию в качестве промежуточных дивидендов. Дата закрытия реестра на получение выплат — 20 декабря 2019 г.

Размер выплат при одобрении акционерами вырастет в два раза относительно дивидендов за 9 месяцев 2018 г., подняв дивдоходность промежуточных выплат примерно до 3,4%. Всего на дивиденды будет направлено 133 млрд руб., что составляет 100% от скорректированного свободного денежного потока.

По нашим оценкам, дивиденды за II полугодие 2019 г. могут составить около 290 руб. на акцию. В таком сценарии совокупные дивиденды компании за весь 2019 г. достигнут 482 руб. на бумагу, а дивидендная доходность акций Лукойла за 2019 г. может достичь 8-8,5% по итогам года.

Здесь стоит учитывать, что размер дивидендов за II полугодие будет сильно зависеть от интенсивности проводимого buyback. Если обратный выкуп будет проходить с опережением графика, то расчетные дивиденды могут быть ниже.

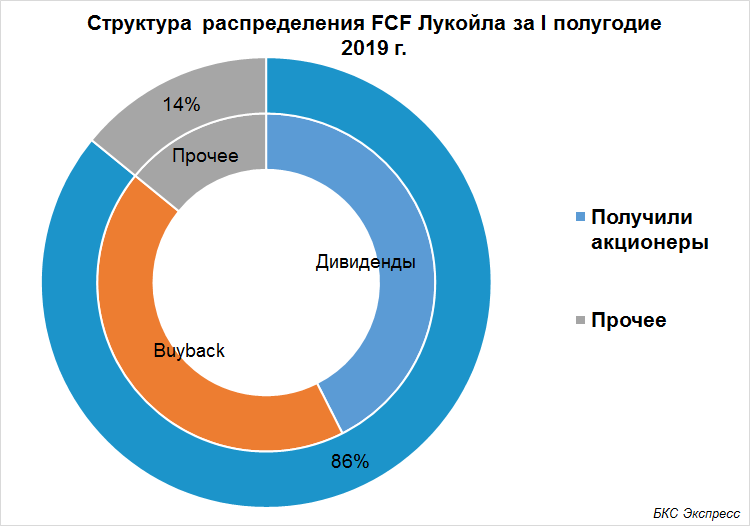

Таким образом компания намеревается распределять практически весь свободный денежный поток путем проведения обратного выкупа и дивидендов. По итогам I полугодия 2019 г. FCF Лукойла составил 308 млрд руб., из которых на программу обратного выкупа (начавшуюся в прошлом году) за I полугодие 2019 г. было потрачено около 133,6 млрд руб. Еще 131,2 млрд руб. компания намеревается выплатить в виде промежуточных дивидендов. Это означает, что акционеры через buyback и дивиденды за I полугодие получили около 387 руб. на акцию или 86% от FCF. То есть часть распределена напрямую в виде выплат, а часть за счет погашения акционерного капитала, путем увеличения фактического веса одной акции.

Проще говоря, если бы Лукойл не проводил buyback в I полугодии, а просто выплатил бы все на дивиденды, то акционеры получили бы 387 руб. на акцию.

О buyback

Менеджмент компании отметил, что теперь дивиденды станут приоритетом в распределении капитала, а выкупать акции Лукойл намерен только при выгодном рынке. При этом платить дивиденды с помощью заемных средств не планируется. Это позволяет предположить, что выкуп акций с рынка не будет проводиться с опережением графика, как это было в прошлый раз.

Также это означает, что компания не станет тратить деньги на обратный выкуп постоянно, а будет подходить к этому вопросу более гибко. К примеру, активность buyback может возрастать при снижении котировок и замедляться при их росте.

Еще одна интересная особенность, которая вытекает из заявления менеджмента — участники рынка будут понимать, когда по мнению компании цена акций достигает справедливых уровней.

К примеру, компания сообщает, что на прошлой неделе выкупала акции по 5 700 руб. за бумагу, а на следующей неделе, когда цена достигла, к примеру, 5 800 руб. обратный выкуп уже не проводился. Это будет сигналом для инвесторов, что Лукойл оценивает справедливую стоимость бумаг где-то между 5 700 руб. и 5 800 руб. В такой ситуации волатильность в акциях может значительно снизиться. При подъеме к 5800 трейдеры могут с большей активностью продавать.

Гашение акций

Совет директоров рекомендовал внеочередному общему собранию акционеров принять решение об уменьшении уставного капитала путем приобретения части размещенных акций в целях сокращения их общего количества.

Уменьшение уставного капитала позитивно для акционеров компании и означает, что количество акций уменьшается, приводя к увеличению размера чистой прибыли или FCF на акцию. Из этого следует, что компания может увеличивать размер дивиденда даже при стабильном FCF.

Ранее Лукойл уже сокращал капитал по такой же схеме. Тогда компания намеревалась погасить квазиказначейский пакет акций и параллельно выставила оферту акционерам. Единственными отличиями можно отметить сокращение размера погашаемого пакета с 35 млн акций раз до 25 млн сейчас, а также изменение цены приобретения бумаг. Если по итогам предыдущего гашения компания выставляла оферту по 5450 руб. за акцию (что оказалось выше рыночной стоимости бумаг), то сейчас выкуп предлагается провести по 5300 руб. за бумагу. Эта цена находится ниже рыночной оценки акций, а значит, что если котировки не опустятся на период оферты к 5300 руб., то объем предложения будет сформирован преимущественно квазиказначейскими бумагами.

Если принять во внимание, что Лукойл не выплачивает дивиденды по квазиказначейскому пакету, то по сути погашение акций как будто уже произошло.

Резюме

Нововведения Лукойла должны позитивно отразиться на котировках компании в средне- и долгосрочной перспективе. Новая дивидендная политика обеспечивает большую гибкость в вопросе дивидендов, при этом увеличивая доходность для акционеров. Компания обозначила намерение тратить практически весь получаемый свободный денежный поток на акционеров либо через buyback, либо через дивиденды.

Дивидендная доходность Лукойла по итогам 2019 г. может вырасти до 8-8,5% по цене 5 700 руб. за бумагу. За 2018 г. аналогичный показатель к среднегодовой цене составлял около 5,8%. Увеличение очень масштабное, если принять во внимание, что котировки к текущему моменту прибавили более 30%.

Все это дает предпосылки считать, что акции компании при благоприятном внешнем фоне вполне способны подняться выше 6 000 руб. в среднесрочной перспективе.

Читайте лучшие материалы БКС Экспресс в Telegram

БКС Брокер

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать