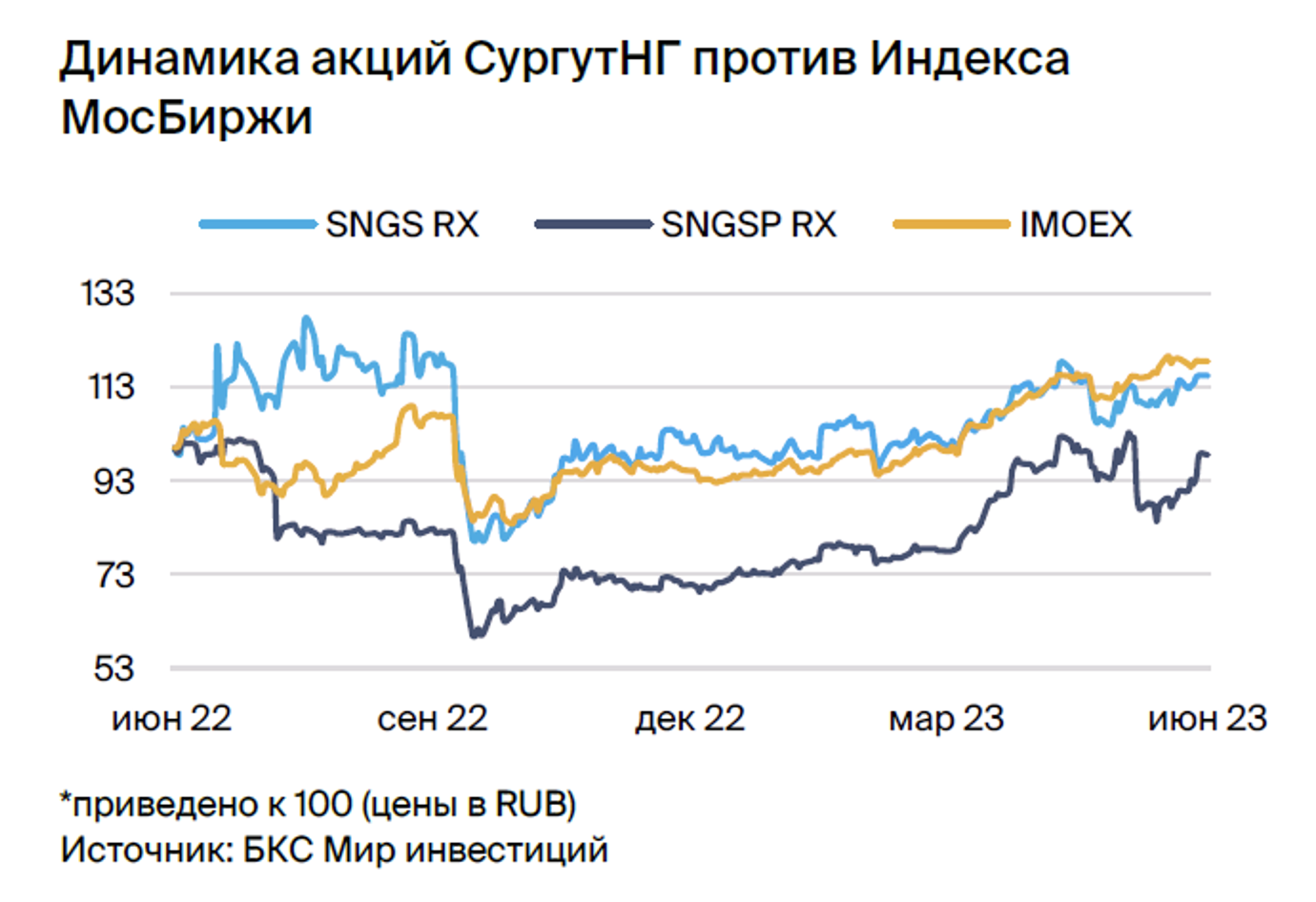

«Кубышка» Сургутнефтегаза сильно выросла. Повышаем рекомендацию

Отмечаем снижение рисков по Сургутнефтегазу после выхода результатов за 2022 г. по РСБУ. Повышаем целевую цену по префам на 27%, до 47 руб. за акцию, а рекомендацию — до «Покупать». Целевая цена по обычке поднялась на 8%, до 26 руб. за акцию, рекомендация «Продавать» сохраняется.

Главное

• Дивиденды разочаровали из-за чувствительности к валютным разницам.

• «Кубышка» не сократилась, а выросла — на $5,5 млрд год к году, до $61 млрд.

• Сургутнефтегаз-ао — целевая цена повышена на 8%, до 26 руб. за акцию. Подтверждаем «Продавать», дивдоходность стабильно 3%.

• Сургутнефтегаз-ап — целевая цена повышена на 27%, до 47 руб. за акцию.

- Риски снизились, прогноз дивидендов за 2023 г. улучшен на 18%.

- Повышаем до «Покупать», ждем дивдоходности за 2023 г. в 26%.

• Катализаторы/риски: волатильность рубля.

В деталях

Дивиденды по префам разочаровали из-за роста чувствительности к валютным разницам. В мае Сургутнефтегаз рекомендовал дивиденды в размере 0,8 руб. на акцию как по обыкновенным, так и по привилегированным бумагам. Это стало большим разочарованием по сравнению с нашими ожиданиями и консенсусом по префам — 4,2 руб. на акцию и 3,1 руб. на акцию соответственно. Такая рекомендация означала, что чистая прибыль была не выше 88 млрд руб. ($1,3 млрд), а, возможно, значительно ниже.

Мы подозревали обесценение финансовых активов и повысили бету будущих дивидендов по префам до рыночного уровня 1,0 с 0,75, чтобы учесть более высокий риск. Основной причиной разочарования, однако, стали неожиданно высокие убытки по курсовым разницам в связи с укреплением рубля по отношению к доллару США. Хотя это и добавляет неопределенности в будущую волатильность валютных разниц, наше фундаментальное понимание компании и того, как работают ее финансовые показатели, особо не меняется. Таким образом, риск по префам существенно снижен.

«Кубышка» не уменьшилась, а выросла — на $5,5 млрд, до $61 млрд. Наши опасения не подтвердились: финансовые активы не только не были списаны на несколько миллиардов долларов, но и значительно выросли, на $5,5 млрд, до $61 млрд. Следовательно, менеджмент продолжает эффективно управлять компанией, которая генерирует свободные денежные потоки и накапливает их на балансе, в основном на долгосрочных банковских депозитах. На этом фоне наши общие принципы анализа перспектив инвестирования в обыкновенные и привилегированные акции компании не меняются.

Префы все еще интереснее обычки — улучшаем прогноз дивидендов за 2023 г. Префы Сургутнефтегаза долгое время торговались с очень низкой корреляцией (бетой) относительно рынка благодаря проверенным контрцикличным очень щедрым дивидендам.

Низкий риск и высокая дивидендная доходность стали основой для нашей высокой оценки акций, но неопределенность в мае из-за дивидендов по префам побудила нас временно повысить бету до рыночного уровня 1,0 в ожидании результатов за 2022 г. по РСБУ.

В данном отчете мы отменяем изменение беты, а также повышаем нашу оценку дивидендов по префам за 2023 г. с 7,7 руб. на акцию до 9,1 руб. на акцию отчасти из-за недавнего ослабления рубля.

Оценки повышены. Целевая цена для обычки, рассчитанная по модели дисконтирования дивидендов, повышена на 8%, до 26 руб. на акцию с 24 руб. на акцию. Целевая цена для префов выросла на 27%, до 47 руб. на акцию с 37 руб. на акцию, после того как мы снизили оценку беты и повысили прогноз дивидендов за 2023 г.

Подтверждаем рекомендацию «Продавать» Сургутнефтегаз-ао, но повышаем Сургутнефтегаз-ап до «Покупать», учитывая избыточную доходность -20% и +16% соответственно. Рост «кубышки» и повышение процентной ставки по этой чистой денежной позиции объясняют повышение целевых цен по обеим бумагам.

Инвестиционный кейс

Результаты Сургутнефтегаза за 2022 г. по РСБУ прояснили ситуацию с дивидендами, подтвердив историю стоимости компании, поскольку «кубышка» и процентные доходы заметно выросли. Повышаем целевую цену по обычке на 8%, до 26 руб. за акцию и подтверждаем рекомендацию «Продавать». Целевая цена по префам поднялась на 27%, до 47 за акцию, рекомендация — до «Покупать».

• Дивиденды по префам сильно разочаровали из-за чувствительности к рублю.

• «Кубышка» в безопасности, выросла на $5,5 млрд, до $61 млрд.

• Ставка по денежным депозитам выросла вслед за процентными ставками.

• Сургутнефтегаз-ао — целевая цена +8%, до 26 руб. за акцию, все еще «Продавать».

• Сургутнефтегаз-ап — целевая цена +27%, до 47 руб. за акцию, теперь «Покупать».

Катализаторы и риски для инвестиционного кейса

[+-] Курс рубля (до конца 2023 г.): вероятность — средняя; влияние — среднее/высокое

Уровень закрытия рубля по отношению к доллару США должен определить прибыли или убытки по курсовым разницам за год, которые могут быть очень большими, учитывая чистую денежную позицию («кубышку») в размере более $60 млрд. Это влияет только на дивиденды по префам.

[=] Макроэкономика в целом, цены на нефть (12 месяцев): вероятность — средняя; влияние — среднее

Сургутнефтегаз попадает под традиционное влияние макрофакторов российского нефтяного бизнеса: мировые цены на нефть, преобладающий дисконт Urals к Brent, влияние рубля на цены/затраты, постоянный риск изменения налогообложения отрасли, если правительству потребуется восполнить дефицит бюджета, процентные ставки и прочее.

Основные изменения — больше оптимизма в прогнозах на 2023 г.

Наш прогноз EBITDA на 2023 г. повышен на 5%, до $7,4 млрд, а оценка чистой прибыли — на 18%, до $12,9 млрд. Основное отличие в оценке EBITDA — небольшое снижение долговой нагрузки в нашей модели, в то время как на уровне чистой прибыли появляется значительный прирост в $380 млн за счет более высокой оценки заработанных процентов (поскольку и «кубышка» и процентные доходы, вероятно, будут выше, чем мы прогнозировали ранее) и, что более важно, за счет прибыли от валютной переоценки в размере $7,2 млрд, что сильно превышает наш предыдущий прогноз более $5,5 млрд (рубль ослаб выше 82 рублей за доллар, хотя мы лишь отчасти учитываем это в наших оценках).

Наш прогноз дивидендов по префам за 2023 г. повышен на 18%, до 9,1 руб. на акцию, предполагая очень привлекательную доходность в 26%. Однако прогноз по обычке на 2023 г. не меняется — 0,82 руб. на акцию с доходностью 3%.

Наш прогноз EBITDA на 2024 г. повышен на 5%, до $7,7 млрд, а прогноз чистой прибыли снижен на 7%, до $4,8 млрд, что ухудшает прогноз дивидендов по префам на аналогичную сумму до 3,3 руб. на акцию с доходностью 9%. Основным фактором снижения прогноза чистой прибыли стало увеличение оценки убытков по валютной переоценке в этом году, учитывая, что мы повысили прогноз курса рубля к доллару на конец 2023 г.

БКС против консенсуса — вновь опережаем рынок

После корректировки нашей модели прогноз EBITDA на 2023–2024 гг. вновь значительно превышает консенсус. Наш прогноз чистой прибыли на 2023 г. тоже заметно выше оценок рынка, вероятно, потому, что мы закладываем более значительную «кубышку», более высокую процентную ставку и отчасти недавнее ослабление рубля в наш прогноз по валютным разницам.

Однако прогноз чистой прибыли на 2024 г. значительно ниже оценок рынка, вероятно, из-за нашего предположения об укреплении рубля на конец 2024 г. относительно конца 2023 г. Наш прогноз EBITDA на следующий год значительно выше консенсуса, хотя причины расхождения в данном случае не ясны.

Оценка — повышаем целевые цены, улучшаем рекомендацию по префам

Наша целевая цена по модели дисконтирования дивидендов (DDM) для обыкновенных акций Сургутнефтегаза повышается на 8%, до 26 руб. на акцию с 24 руб. С учетом ожидаемой избыточной доходности на уровне -20% подтверждаем рекомендацию «Продавать» по обыкновенным акциям.

Мы также повысили целевую цену по модели DDM для привилегированных бумаг Сургутнефтегаза на 27%, до 47 руб. на акцию с 37 руб., и повысили рекомендацию до «Покупать» с учетом ожидаемой избыточной доходности 16%.

Положительное влияние на нашу оценку по префам оказал выход результатов за 2022 г. по РСБУ. Это позволило отменить временное увеличение оценки беты, вернув ее с 1,0 к 0,75, что добавляет около 6 руб. за акцию к целевой цене при прочих равных условиях. Целевая цена по префам повышена дополнительно чуть более чем на 1 руб. за акцию в связи с увеличением нашего прогноза дивидендов за 2023 г. до 9,1 руб. на акцию с 7,7 руб.

Наконец, наши оценки по обеим бумагам повышены на 2–3 руб. за акцию в связи с увеличением «кубышки» Сургутнефтегаза до $61 млрд на конец 2022 г. и повышением нашей предполагаемой долгосрочной процентной ставки по банковским депозитам на 25 б.п., до 4,75%.

Обыкновенные акции Сургутнефтегаза остаются для нас наименее предпочтительными в российском нефтегазе. У бумаги худшая дивидендная политика и доходность в районе 3%. Рекомендация «Продавать» по обычке полностью оправдана.

Префы имеют потенциал «темной лошадки» для долгосрочных инвесторов, которые в целом хотят получать высокие дивиденды на базе стабильной дивполитики, а также диверсифицировать риски в портфеле. Принимая во внимание избыточную доходность (16%) и прогноз по дивидендам за 2023 г. (выплата в июле 2024 г.) с доходностью порядка 26%, повышение рекомендации до «Покупать» выглядит вполне оправданным.

БКС Мир инвестиций