Компания ФосАгро увеличила чистую прибыль в два раза за II квартал 2018 г.

Компания ФосАгро представила финансовые результаты за II квартал 2018 г. по МСФО.

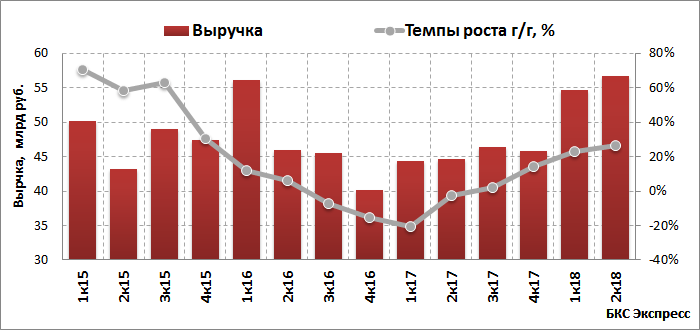

Основные финансовые показатели за II квартал 2018 г.

- Выручка ФосАгро за II квартал выросла на 26,6% г/г — до 56,6 млрд руб. (+3,7% кв/кв). Основной вклад внесли DAP и карбамид, выручка от продажи которых удвоилась. С другой стороны, рост был частично нивелирован снижением выручки от продаж MAP на 19% (совокупные продажи компании MAP снизились на 35% в результате снижения спроса в Бразилии). Средневзвешенная выручка в расчете на одну тонну (в рублях) на DAP/MAP, NPK и карбамид выросла на 25%, 20% и 23% соответственно.

- Показатель EBITDA за II квартал вырос на 52,9%, составив 18,7 млрд руб. (+30,7% кв/кв). Рентабельность по EBITDA составила 33%, увеличившись на 5,7 п.п. относительно со II кварталом 2017 г.

-Валовая прибыль во втором квартале 2018 г. увеличилась на 37% по сравнению с аналогичным периодом прошлого года до 26,8 млрд рублей (433 млн долларов США), рентабельность по валовой прибыли достигла 47% по сравнению с 44% во втором квартале 2017 г.

- Чистая прибыль во II квартале 2018 г. увеличилась в 2 раза относительно II квартала 2017 и составила 2,96 млрд руб.

- При этом чистая прибыль, скорректированная на неденежные валютные статьи, увеличилась на 91% — до 11,6 млрд руб.

- Свободный денежный поток во II квартале 2018 г. увеличился на 46% до 8,5 млрд рублей в основном за счет общего роста рентабельности.

- Капитальные расходы во II квартале 2018 г. составили 7,6 млрд руб., рост на 29% по сравнению с прошлым годом, что обусловлено эффектом низкой базы (в 2017 г. часть расходов по капитальным вложениям были отложены до второго полугодия). Основные капитальные затраты были направлены на поддержание и развитие добычи руды, а также на строительство новых заводов по производству серной и азотной кислот.

- Чистый долг вырос на 2,1% в сравнении со значением показателя на 31 марта 2018 года, до 122,9 млрд руб. При этом соотношение Чистый Долг/EBITDA напротив снизилось на до 2,07x из-за роста EBITDA LTM (накопленное значение показателя за последние 12 месяцев).

Объем продаж удобрений вырос на 8,4% г/г до 2246 тыс. тонн.

Генеральный директор ПАО «ФосАгро» Андрей Гурьев отметил:

«Правильно выбранный курс долгосрочного развития Компании, включая такие аспекты, как фокус на органический рост производства и вертикальную интеграцию, перманентный контроль за операционными издержками, завершение масштабных инвестиционных проектов согласно графику и изначальному бюджету, на фоне первых признаков восстановления ценовой конъюнктуры позволили компании продемонстрировать существенный рост финансовых результатов. 50% рост EBITDA, удвоение чистой прибыли вкупе со снижением долговой нагрузки позволяют Компании строго следовать утвержденной дивидендной политике (объем рекомендованных Советом директоров дивидендов практически удвоился по сравнению с прошлым годом) и поддерживать объем инвестиций, необходимый для поступательного развития.

На протяжении последних пяти лет, в рамках долгосрочной стратегии, Компания направляла на инвестиции в российские активы до 50-60% EBITDA. Помимо практически двухзначных темпов роста производства, это позволило компании занять лидирующие позиции в отрасли на кривой затрат и с минимальным ущербом для финансовой стабильности пройти через период устойчиво низких цен и существующих торговых ограничений, как в части эмбарго, так и действующих пошлин. В условиях крайне волатильной макроэкономической ситуации предсказуемость и стабильность фискальной политики остается основополагающим фактором при принятии решений об инвестировании. Особенно принимая во внимание длительный период окупаемости инвестиций и статус публичной компании с существенной долей иностранных миноритарных акционеров.

Говоря о среднесрочных перспективах, наметившийся положительный (устойчивый, по нашему мнению) тренд в части цен и восстановления рентабельности компании до уровня среднемноголетних значений создают хороший задел на будущее, позволяя максимально сбалансировать объем новых инвестиций, чтобы гарантировать стабильно высокие темпы роста, и предложить существующим и новым акционерам доходность, неуступающую лучшим международным и российским аналогам».

Перспективы

- Сохранение стабильного спроса со стороны Индии, несмотря на продолжающееся снижение курса индийской рупии; Прогноз годового импорта DAP в сезоне 2018/19 остается на уровне 5,5 млн. тонн;

- В сентябре — ноябре прогнозируется рост сезонного спроса на DAP/MAP в Европе, на внутреннем рынке США и странах Африки (Эфиопия);

- Сохранение спроса на фосфорные удобрения в Бразилии, благодаря благоприятной конъюнктуре на рынке соевых бобов (рост спроса со стороны Китая) и на фоне существенного отставания импорта от уровней прошлого года (на 10-30% в зависимости от вида фос.удобрений);

- В октябре-декабре прогнозируется снижение экспортного предложения DAP/MAP со стороны Китая в пользу поставок на внутренний рынок;

- Выход на проектную мощность новых установок в Саудовской Аравии и Марокко остается главным сдерживающим фактором для роста цен на фосфорные удобрения.

- По данным IFA, мировое потребление удобрений, в сезоне 2018/19 и в среднесрочной перспективе до 2022/23гг. будет расти в пределах 2,0-2,5% в год, с опережающими темпами по фосфорным и калийным удобрениям (без учета Китая).

БКС Брокер