Какой самый волатильный месяц на российском рынке акций

С начала октября российский фондовый рынок показывает высокую устойчивость к «американским горкам» заокеанского индекса волатильности. Если за первую неделю месяца американский VIX выстрелил вверх почти на 30%, то российский RVI лишь на 10%.

Мы решили проверить, является ли октябрь столь же «взрывоопасным» периодом для российских акций, каким он есть на американском рынке.

Ранее в отдельном исследовании мы выяснили, что исторически в октябре на американском рынке самая высокая волатильность индекса акций S&P 500. Если для спекулянтов изменчивость цен (волатильность) является возможностью повысить свою доходность, совершая большое количество сделок, то для консервативных инвесторов – предупреждением о существенно больших рисках неблагоприятного изменения стоимости инвестиций.

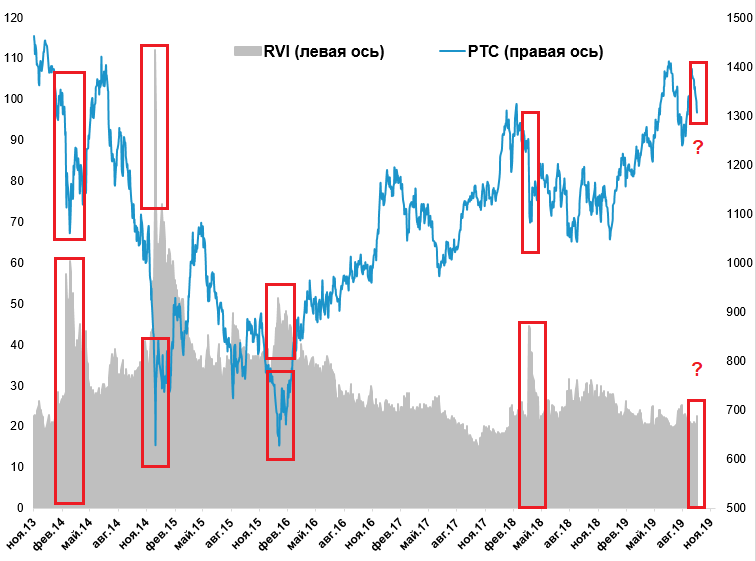

Показателем чувствительности цен акций к изменению окружающей среды на российском фондовом рынке служит аналог американского индекса «страха» VIX – индекс волатильности RVI (Russian Volatility Index).

Индекс RVI отражает рыночный сентимент на индекс РТС. Если значение показателя волатильности снижается, это придает уверенности игрокам на повышение, в ситуации роста индекса «страха» ценные бумаги падают.

Обратная зависимость волатильности и индекса акций является устойчивой и высокой (коэффициент корреляции = -0,7), а реакция участников торгов иногда может просто запаздывать, создавая благоприятную возможность для совершения сделок инвесторами. Например, индекс акций обновляет свои локальные максимумы, при этом индекс RVI не снижается. Такое расхождение индикаторов сигнализирует о высокой вероятности скорой смены тренда на рынке акций.

Среднедневное значение индекса RVI за всю историю его существования (с ноября 2013 г.) составляет 29,64 п., а величина разброса от среднего (сигма коэффициент) немногим выше 10%.

Проведем анализ изменчивости индекса RVI на всем временном отрезке его функционирования и определим месяцы года с максимальной волатильностью российского фондового рынка.

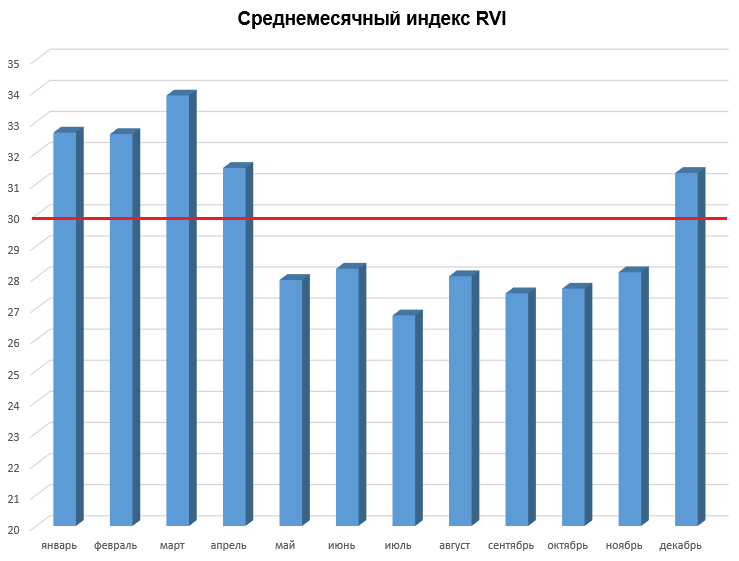

За последние 6 лет месяцами с самыми высокими значениями индекса «страха» были: январь, февраль, март, апрель и декабрь. Область максимальных значений волатильности наблюдалась чаще всего в марте. Затем следовал летний период снижения волатильности, а с началом осенней деловой жизни параметры риска вновь приходили в движение.

Статистически доказано, что октябрь не является самым рисковым месяцем в году для российского фондового рынка, как можно было ожидать на основе анализа волатильности американского «поводыря». Напротив, это один из самых спокойных месяцев для торговли. Волатильность в этом месяце на 7% ниже среднемесячных значений за весь период исследования, а относительно самого волатильного месяца марта – на 22%.

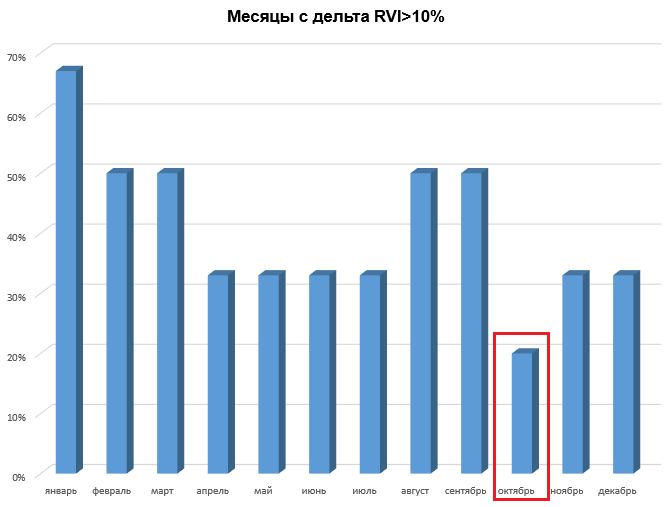

Если с нахождением индекса в области высокой волатильности (выше средних значений) мы разобрались, то для учета динамики индекса «страха» в те или иные месяцы года необходимо определить периоды, когда чаще всего отмечались «скачки» волатильности.

И снова мы видим, что октябрь на всей истории существования индекса RVI является месяцем, когда индекс волатильности показывал наименьшую амплитуду колебаний. Лишь в 20% случаев можно было наблюдать рост волатильности в этом месяце. Отсюда можно сделать вывод, что до сих пор первый месяц IV кв. являлся самым безопасным с точки зрения риска существенного изменения стоимости фондовых активов.

В январе чаще всего (67% периодов) наблюдались всплески волатильности рынка. Снижение изменчивости индекса РТС происходило вплоть до начала августа.

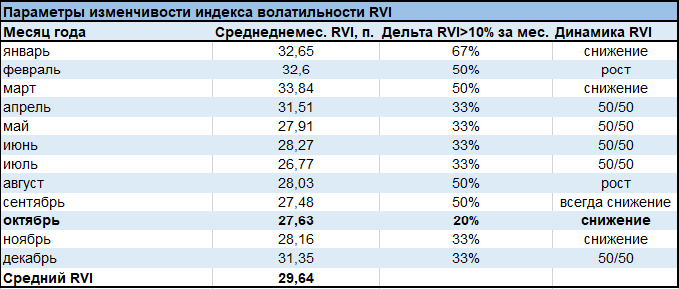

В таблице отображена динамика RVI, которая демонстрирует процесс снижения или роста самого показателя риска. Месяц может считаться статистически высоковолатильным, если в нем наблюдалось изменение RVI на величину более 10%. Значения динамики RVI «50/50» означает, что количество растущих и падающих свыше 10% месяцев за всю историю исследования является равновеликим.

Если мы посмотрим на направление движения индекса, то увидим, что, например, в сентябре индекс волатильности снижался всегда, невзирая на уровень его значений в предыдущем месяце. Данную особенность можно интерпретировать завершением летнего периода и подготовкой участников рынка к более активной торговле в рамках сезонного инвестиционного цикла.

Зависимость отечественного рынка акций от американского рынка в последние годы кардинально снизилась: чувствительность (бета коэффициент) опустилась до 0,5, а коэффициент корреляции, характеризующий силу связи рынков, ушел в область умеренных значений (границы 0,3-0,5 по таблице Фехнера).

Таким образом, влияние американского рынка как фактора ценообразования российских активов ограниченно, именно поэтому мы и наблюдали 3-х кратное отставание в динамике российского индекса RVI от американского VIX с начала октября.

БКС Брокер