Какой будет курс рубля в конце года

Третий квартал не оправдал ожиданий ослабления рубля, на которое рассчитывали власти и многие инвесторы. Доллар сильно отскочил от семилетнего минимума 50 руб., но уйти существенно выше 60 не смог, в основном консолидируясь вокруг этого уровня.

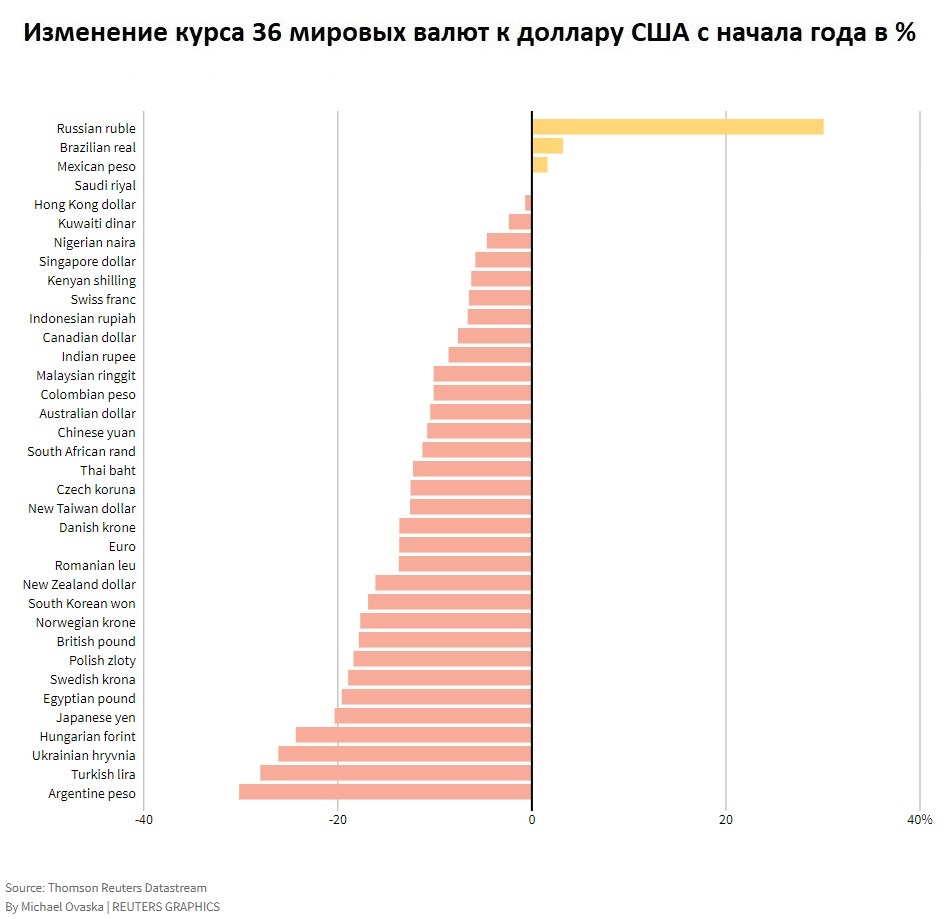

Рубль сохранил большой отрыв от конкурентов в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. За этот период рост составил 30%. При этом на фоне уверенного укрепления доллара на мировом рынке в плюсе кроме рубля удержались всего две валюты.

Основным фактором стабильности рубля остается баланс спроса и предложения со стороны участников внешней торговли. На фоне неопределенности с возобновлением покупок валюты в рамках бюджетного правила спекулянты потеряли интерес к попыткам сыграть на ослабление рубля.

Санкционный фактор также находится на стороне рубля, поскольку многие опасаются оставаться в валютах недружественных стран из-за рисков внешних ограничений на операции с ними. К выходу из этих валют подталкивали финансовые учреждения, для чего были введены повышенные комиссии и отрицательные ставки за хранение таких валют на счетах.

В IV квартале реализация санкционных рисков или их ослабление способны сыграть значимую роль в динамике рубля. Это может поменять всю структуру российского валютного рынка, сложившуюся за последние десятилетия.

Возможное возобновление действия бюджетного правила, даже в тестовом режиме, способно вернуть рубль к более низким экономически обоснованным уровням. Его завышенный курс создает все большие проблемы для госбюджета и бизнеса экспортеров. Однако санкционные риски не позволяют быстро и в полной мере приступить к реализации бюджетного правила. Поэтому пока власти видят полноценный переход к нему лишь с 2024 г., но не исключают начало покупок «дружественных» валют на рынке уже в текущем году.

Сырьевой фактор

Ситуация на рынке сырья на протяжении III кв. ухудшалась по мере того, как нарастали опасения замедления роста мировой экономики и рецессии у крупных потребителей сырья. На этом фоне нефтяные цены достигли минимальных с начала года уровней.

Несмотря на столь негативные сигналы с сырьевого рынка, рубль в целом сохраняет стабильность. Это обусловлено тем, что снижение цен на сырье влияет на объем экспортной выручки с задержкой, но уже в IV кв. может проявиться.

Главным риском для рубля является угроза серьезного мирового кризиса, который надолго ухудшит перспективы рынка сырья. В результате его стоимость может длительный период оставаться на значительно более низких уровнях. Это будет разительно отличаться от кризисов 1998, 2008, 2014–2016 и 2020 годов, когда сильное падение цен на нефть и другие ключевые товары российского экспорта не успевало нанести серьезный экономический ущерб благодаря быстрому возвращению сырьевых котировок к высоким уровням.

Ситуацию усугубляет отсутствие достаточной финансовой подушки в виде средств в ликвидных мировых валютах, что ранее сглаживало негативный эффект от дестабилизации рынка сырья. Большой приток экспортной выручки является по сути единственным фактором, надежно защищающим рубль от высокой геополитической неопределенности, значительных санкционных рисков и нарастающего негативного влияния уже введенных санкций.

Поэтому дальнейшее снижение сырьевых цен, обусловленное серьезным ухудшением долгосрочных перспектив рынка сырья, способно уже до конца года вызвать существенное ослабление рубля.

Регуляторный фактор

В III кв. Банк России дважды снизил ключевую ставку, в результате чего она уменьшилась с 9,5% до 7,5%. Однако по итогам сентябрьского заседания ЦБ дал сигнал о том, что цикл снижения процентных ставок близок к завершению.

Поэтому в IV кв. вероятна пауза в смягчении монетарной политики регулятора, так как пространство для этого сузилось, в первую очередь из-за того, что на краткосрочном горизонте проинфляционные и дезинфляционные риски сбалансированы, а на среднесрочном по-прежнему преобладают проинфляционные риски. В ЦБ отметили, что динамика экономики и инфляции в значительной мере зависит от решений, принимаемых в области бюджетной политики.

Тем не менее уже созданные мягкие денежно-кредитные условия являются фундаментальным фактором ослабления рубля. Пока его действие второстепенно из-за преобладания внешней торговли в балансе спроса и предложения валютного рынка. Однако, если он нарушится в случае сокращения экспорта и/или дальнейшего восстановления импорта, мягкая монетарная политика может усилить этот эффект.

Долговой рынок

Российский долговой рынок в III кв. приостановил активный рост, стартовавший в марте после сильного падения до многолетних минимумов. Индекс гособлигаций RGBI в июле достигал максимальных с начала года уровней благодаря активному снижению ключевой ставки.

Сентябрьский сигнал ЦБ о вероятной скорой паузе в смягчении монетарной политики вызвал распродажи ОФЗ. Нисходящее движение ускорилось из-за усиления геополитических угроз, в результате чего индекс RGBI обновил четырехмесячный минимум.

Резкое снижение гособлигаций могло быть вызвано в том числе возращением на долговой рынок участников из дружественных стран. Несмотря на это, влияние динамики ОФЗ на курс рубля остается незначительным, что объясняется отсутствием большинства нерезидентов и сохранением ограничений на вывод иностранной валюты за рубеж. Данные условия в том числе препятствуют возобновлению операций carry trade, которые ранее усиливали взаимосвязь валютного и долгового рынков, особенно в периоды всплеска волатильности и разворота потоков международного капитала.

В сентябре Минфин впервые с конца февраля возобновил аукционы по размещению ОФЗ. Правда, удалось провести всего одну еженедельную серию, последующие были признаны несостоявшимися, а последние отменены из-за дестабилизации долгового рынка. Тем не менее Минфин ставит задачу активно участвовать на внутреннем долговом рынке для покрытия значительного бюджетного дефицита.

Перспективы IV квартала

Последние месяцы создали впечатление непоколебимости курса рубля и почти полной невозможности его ослабить. Однако баланс спроса и предложения, обеспечивающий такую устойчивость российской валюты, основан на факторах, которые уже меняются в негативную для рубля сторону. Прежде всего это ухудшение ситуации на сырьевых рынках. За ним стоят серьезные экономические проблемы, которые не имеют быстрых путей решения и пока лишь усугубляются.

На этом фоне сокращение экспортной выручки уже в IV квартале может начать оказывать нарастающее давление на курс рубля, тем более, что импорт продолжает восстанавливаться. Вместе с предпринятыми в предыдущие месяцы мерами по ослаблению валютных ограничений это создает предпосылки для устойчивого ослабления российской валюты.

Поэтому, в случае реализации пессимистичного сценария, к концу года доллар может повыситься в диапазон 65–70 руб. Вероятность такого развития событий увеличится, если властям удастся в том или ином виде приступить к валютным интервенциям для ослабления рубля, завышенный курс которого создает все большие проблемы для госбюджета и экспортеров.

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать