Какой будет курс рубля в III квартале

Во II квартале рубль показал беспрецедентные темпы укрепления: доллар с 83,2 руб. упал до 50 руб., достигнув минимальных с мая 2015 г. уровней. Таким образом, по сравнению с историческим максимумом, установленным в марте чуть выше 121,5 руб., доллар подешевел почти в 2,5 раза.

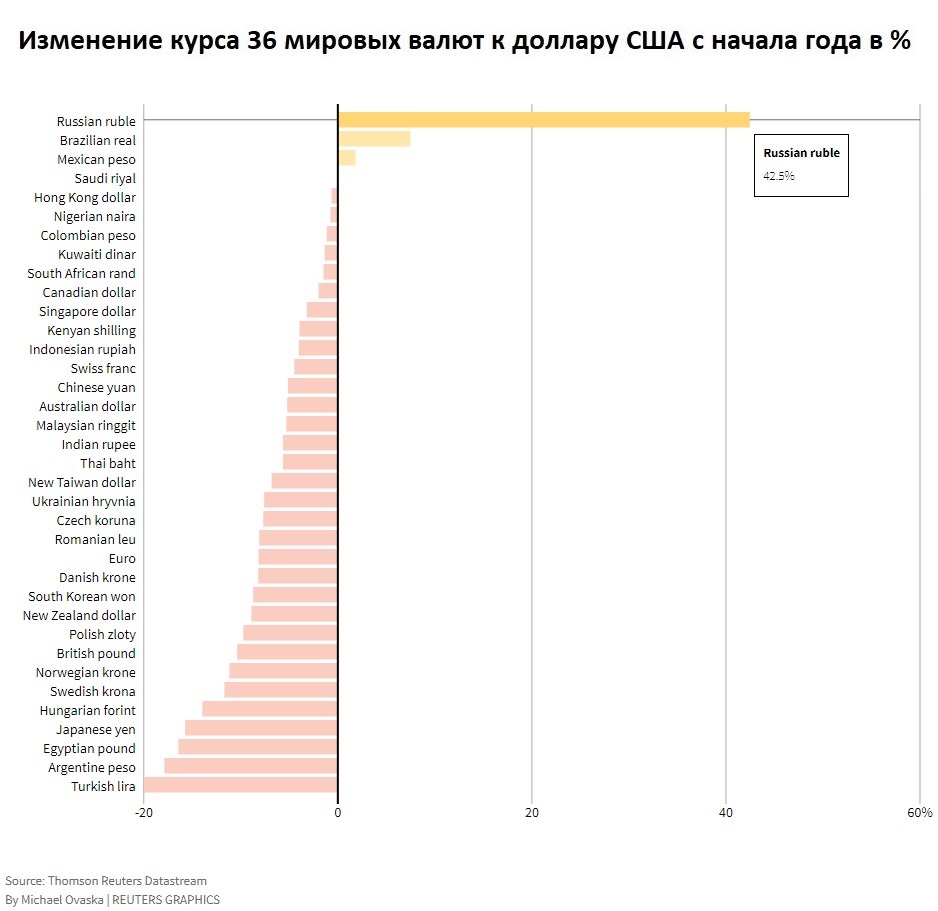

Благодаря этому рубль удерживает безоговорочное лидерство в рейтинге 36 основных мировых валют по изменению их курса к доллару США с начала года. За этот период рубль подорожал на 40%.

Столь сильная динамика рубля обусловлена рыночным дисбалансом, который образовался из-за превышения предложения инвалюты над спросом. В условиях усиления санкционного давления на Россию и в целом негативной геополитической обстановки импорт во II квартале резко упал и восстанавливается слишком медленно, поэтому сохраняется низкий спрос на инвалюту. К тому же ее покупки прекратились в рамках бюджетного правила.

В то же время предложение инвалюты остается значительным из-за высоких мировых цен на сырье, обеспечивающих большой приток в страну экспортной выручки. Хотя ее обязательная продажа была отменена, многие даже не экспортирующие компании стремятся избавиться от западных валют, опасаясь возможных санкционных ограничений на операции с ними. Подобные страхи ослабляют спрос на инвалюту и со стороны инвесторов, а также населения в целом.

Основной задачей властей и ЦБ в наступившем квартале станет стимуляция спроса на инвалюту, так как текущая завышенная стоимость рубля угрожает доходам госбюджета и экспортеров. Вчера мы уже услышали заявления властей о возможных вариантах нового бюджетного правила и валютных интервенций. Если удастся выработать эффективный механизм балансировки валютного рынка, это способно вернуть курс рубля на более низкие уровни, справедливые с экономической точки зрения.

Сырьевой фактор

На протяжении II квартала нефтяные цены повышались, достигнув в середине июня трехмесячных вершин. Правда, котировки большинства других сырьевых товаров в этот же период серьезно упали — риски замедления экономики увеличились, поскольку центробанки вынуждены быстро ужесточать монетарную политику для борьбы с высокой инфляцией.

Поддержку нефтяным котировкам долгое время оказывала угроза перебоев в поставках, в том числе связанная с антироссийскими санкциями. Однако во второй половине июня нефть также стала испытывать все большее давление со стороны фактора экономики.

Динамика экономических показателей в III квартале усилит свое влияние на сырьевые рынки. Есть риск, что крупнейшие экономики пойдут по сценарию стагфляции, поставив центробанки в тупик. Все это ударит по котировкам сырья, опустив их на значительно более низкие уровни, которые могут стать новой реальностью в лучшем случае на несколько лет.

Учитывая, что большие валютные поступления от сырьевого экспорта являются ключевой причиной внушительного подорожания рубля, ослабление этой поддержки способно вызвать ощутимое обесценивание российской валюты на фоне большой геополитической неопределенности, жестких санкций и экономических проблем.

Регуляторный фактор

В последние три месяца ЦБ и власти постепенно смягчали валютные ограничения, чтобы предотвратить дальнейшее укрепление рубля. Однако эти шаги лишь ненадолго приостанавливали восходящую динамику российской валюты.

Кроме того, Банк России быстро снижал ключевую ставку, в результате она с 20-летнего максимума в 20% вернулась на докризисный уровень 9,5%. Одной из причин столь агрессивного смягчения монетарной политики также выступало стремление ослабить слишком дорогой рубль.

Снижению ставки способствует быстрое замедление инфляции в России с 20-летних максимумов. На протяжении трех недель июня даже наблюдалась недельная дефляция, а потребительские цены не растут уже почти полтора месяца. Поэтому, скорее всего, ЦБ продолжит ослаблять денежно-кредитные условия, в первую очередь для поддержки потребительской и деловой активности в условиях жестких санкций. К тому же обусловленная геополитикой необходимость структурной перестройки экономики и импортозамещения требует низких процентных ставок.

Однако вряд ли столь мягкая монетарная политика может выступить основным драйвером снижения курса рубля, также необходимого многим компаниям, в том числе отечественным производителям. Все-таки основную роль в развороте рубля к нисходящей тенденции будет играть восстановление импорта, а также возвращение государства к валютным операциям с целью нейтрализации избыточного поступления на рынок экспортной выручки.

Долговой рынок

Планомерное смягчение монетарной политики ЦБ и соответствующие сигналы регулятора привели к мощному восходящему движению российского долгового рынка. В результате индекс гособлигаций RGBI вернулся к уровням начала января, единственный среди отечественных фондовых индикаторов.

Доходности ОФЗ находятся уже ниже 9%, предвосхищая дальнейшее снижение ключевой ставки. Укрепление рубля лишь подстегивает интерес к облигациям. Однако, если инвесторы убедятся, что властям удалось развернуть российскую валюту к устойчивому снижению, это способно ослабить спрос на ОФЗ, тем более, что ЦБ может уже в III квартале сделать паузу в смягчении монетарной политики.

В любом случае, российский долговой рынок остается изолированным от нерезидентов, а потому слабо влияет на курс рубля. Ранее иностранные инвесторы за счет операций carry trade усиливали его рост в период позитивной динамики мировых рынков, особенно сырьевого. Тем более, что благоприятная внешняя конъюнктура подталкивала Банк России к снижения ключевой ставки. Вслед за ней уменьшались доходности ОФЗ (росли котировки). Ухудшение внешней конъюнктуры приводило к противоположной тенденции. Теперь этот механизм отключен, внутренние межрыночные перетоки капитала менее заметны и очевидны.

Перспективы III квартала

Если властям удастся разработать новый эффективный механизм бюджетного правила, это вернет рубль на более низкие, экономически оправданные уровни. При текущих ценах на сырье справедливый курс российской валюты находится в районе 70 руб. за доллар. Ослаблению рубля будет способствовать и вероятное восстановление импорта. Реализация данного сценария предполагает возвращение доллара в коридор 65–75 руб. в III квартале.

При этом, если мировая экономика перейдет к стагнации, а инфляция останется высокой, жесткая монетарная политика центробанков будет лишь ухудшать долгосрочные экономические перспективы. Появление отчетливых признаков подобной тенденции вызовет быстрое снижение сырьевых цен. В результате рубль может перейти к более активному ослаблению, доллар способен повыситься значительно выше 75 руб.

Кроме того, 9 сентября истекает полугодовой срок ограничений на отдельные операции с инвалютой, в том числе в наличной форме. Вероятно, они будут отменены, если внешние рыночные или геополитические условия не воспрепятствуют такому шагу. Это окажет дополнительное давление на рубль. Правда, возможность выхода в безналичную иностранную валюту, скорее всего, натолкнется на ее нехватку ввиду запрета на поставки национальных банкнот из некоторых западных стран, в том числе США и ЕС.

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать