Южуралзолото. Взгляд БКС на акции компании

В ноябре «Южуралзолото Группа Компаний» (ЮГК) разместила около 6% акций на Мосбирже, торги начались 22 ноября. Мы начинаем аналитическое покрытие ЮГК с целевой ценой на 12 месяцев 0,9 руб. за акцию и позитивным взглядом.

Главное

• ЮГК — 6-й производитель золота в стране (добыча в 2022 г.: 430 тыс. унц.).

Стратегия компании: +70% к добыче к 2026 г., удвоение к 2027 г.

Основные инвестзатраты понесены, снижаются с 2024 г.

• Дивполитика (от 50% чистой прибыли) даст от 0,04 руб. на акцию с 2024 г. Переход на свободный денежный поток может дать от 0,1 руб. с 2025 г.

• Оценка: бумага торгуется с 6,7х P/E на 12 месяцев вперед. Премия за рост в 15% к Полюсу, 60% — к Polymetal.

• Катализаторы: улучшение корпоративного управления, запуск проектов.

• Риски: цены на золото, санкции, укрепление рубля, задержка в проектах.

В деталях

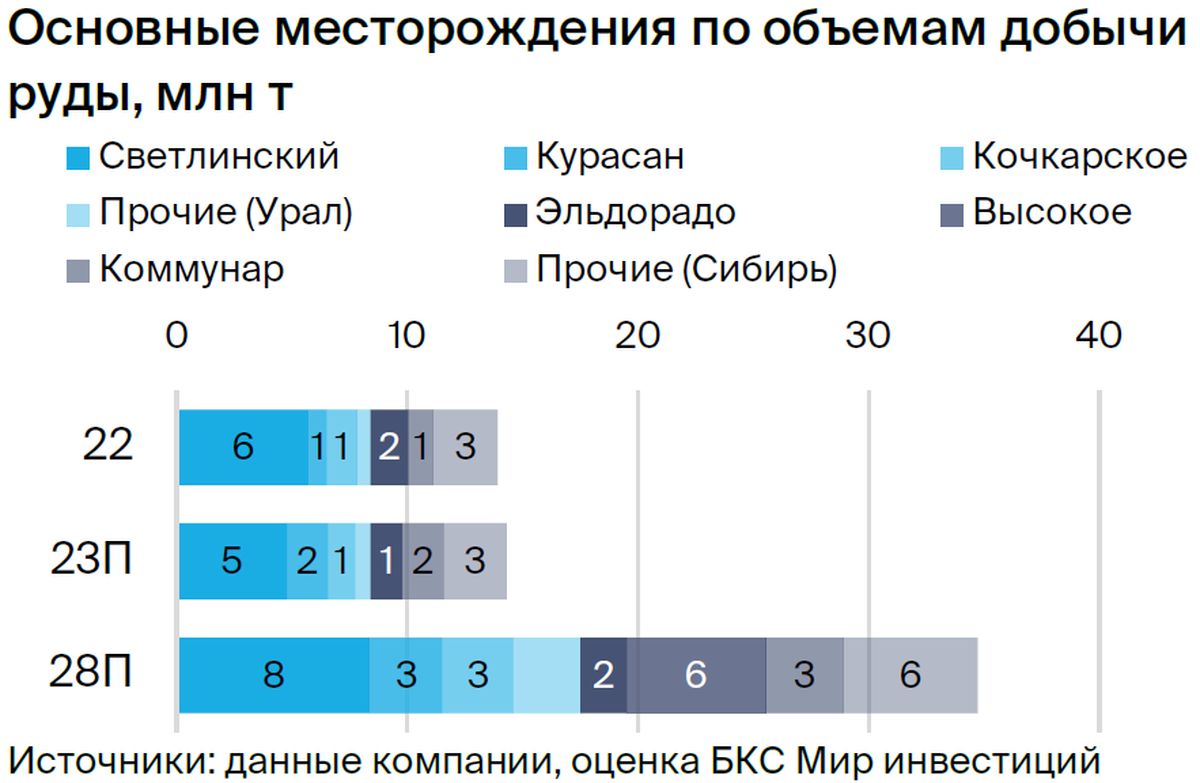

Средний размер и уровень издержек, сильный рост впереди. Компания, топ-6 производитель золота в РФ, планирует стабильные 15–20% роста добычи группы ежегодно в 2024–2027 гг. за счет трех проектов роста.

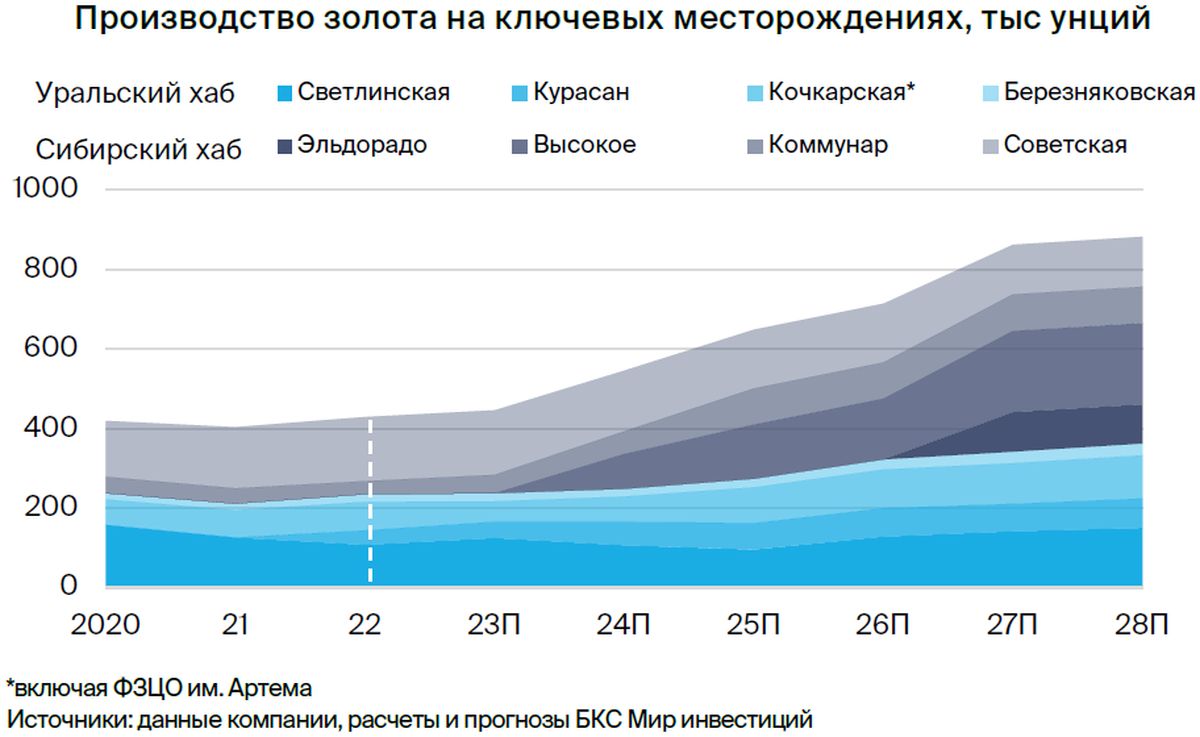

ЮГК будет расти в обоих основных регионах присутствия — Челябинской области (Уральский хаб, один проект роста) и в Красноярском крае (Сибирский хаб, два проекта роста). Вклад Сибирского хаба в добычу увеличится с 45% в 2022 г. до 58% в 2027 г., а общая добыча группы вырастет с 430 тыс. унций в 2023 г. почти до 740 тыс. унций в 2026 г. и 900 тыс. унций в 2028 г.

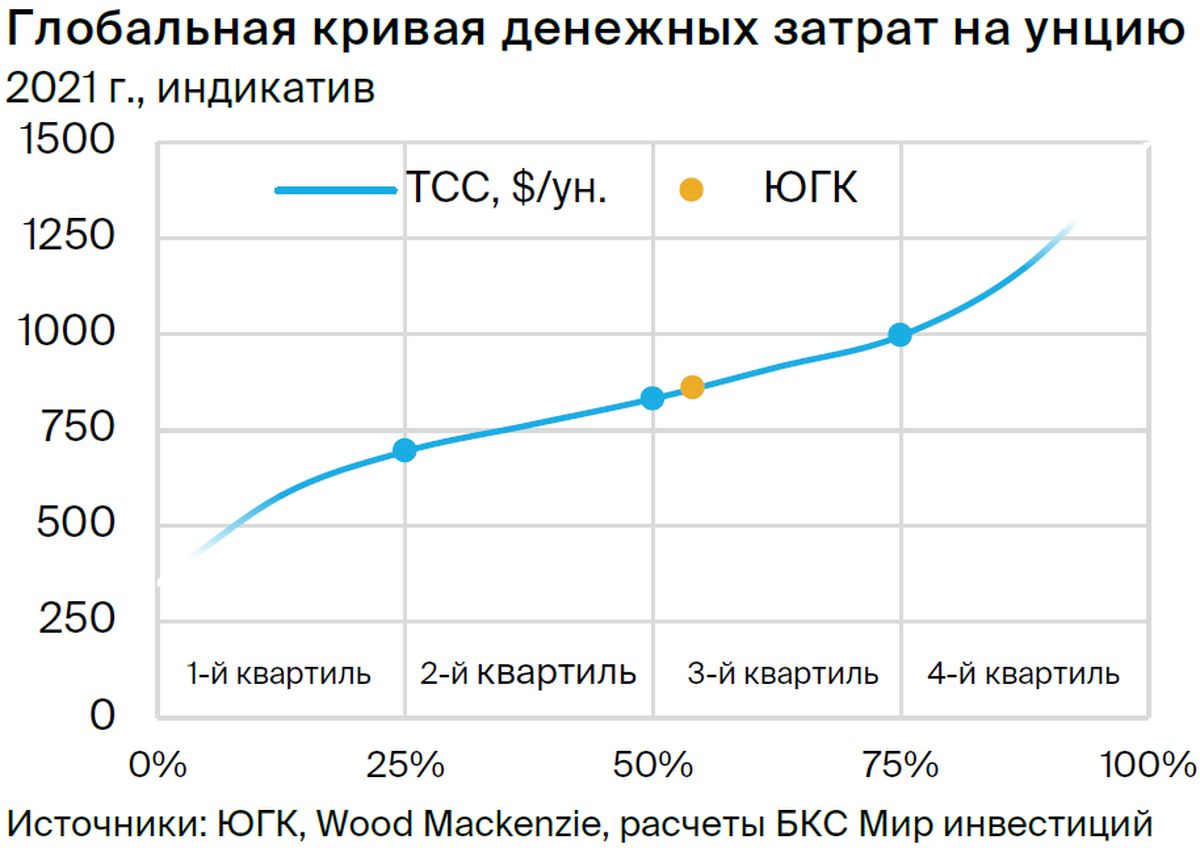

На глобальной кривой денежных затрат (Total Cash Costs) компания расположена в нижней части третьего квартиля, то есть чуть выше середины. Полагаем, что рост мощностей не повлияет на положение ЮГК на кривой затрат, а рентабельность по EBITDA останется на исторических 45–50% за счет умеренного роста среднего содержания золота в извлекаемой руде до чуть более чем 1 г/т на т (2022: 0.94 г/т). Ресурсной базы компании хватит на более чем 50 лет добычи на уровне 2022 г.

Корпоративные риски под контролем. В отличие от более крупных Полюса и Polymetal ЮГК не находится под санкциями ЕС и США, но основной акционер Струков попал под санкции Великобритании.

Отметим, что риск влияния более широких ограничительных мер против собственника и/или компаний на операционную деятельность есть, но может смягчаться тем, что все активы эмитента находятся в РФ и не используют сложное западное оборудование, а 7 лицензий позволяют напрямую экспортировать золото с минимальным дисконтом к мировым бенчмаркам.

Корпоративная структура ЮГК прозрачная, а по миноритарному пакету (29%) в Petropavlovsk plc, купленному в 2020 г., принято решение признать обесценение в размере 28 млрд руб. после его попадания в санкционный список Великобритании, повлекшего за собой дефолт.

Дивполитика — в будущем возможен переход к денежному потоку. Обновление дивполитики в октябре 2023 г. определило 50% чистой прибыли как минимальный уровень дивидендов к выплате дважды в год, что, по нашей оценке, соответствует дивидендам в размере 0,04 руб. на акйцию за 2023 г. и 2024 г., а также 0,06 руб. на акцию за 2025 г.

Растущий операционный денежный поток и снижение инвестзатрат при текущей дивполитике приведет к обнулению чистого долга к 2028 г. (цель компании — 0,8х к 2026 г.). ЮГК не исключает переход на выплаты из свободного денежного потока в будущем, что может дать более 0,1 руб. на акцию дивидендов в 2025 г., 0,14 руб. на акцию в 2026 г. и 0,19 руб. на акцию в 2027 г. при отсутствии новых проектов.

Позитивный взгляд, высокий P/E отражает потенциал роста. Мы начинаем покрытие ЮГК с целевой ценой 0,9 руб. на акцию на 12 месяцев, что дает избыточную доходность 40% и позитивный взгляд.

Сейчас ЮГК по мультипликатору P/E на 12 мес. вперед торгуется с премией в 15% к Полюсу и 90% к Polymetal, отражая потенциал роста компании. Целевой P/E (2025) через 12 месяцев составит 7,2х (+5% к 6,9х Полюса и +41% к 5,1х Polymetal).

Ждем, что начиная с 2026 г. ЮГК и Polymetal будут торговаться с сопоставимыми мультипликаторами, с умеренным (15%) дисконтом к Полюсу, когда большая часть потенциала роста ЮГК будет реализована и отразится в возросших уровнях прибылей.

Инвестиционная история — ключевые графики

Инвестиционный кейс — ЮГК

Мы начинаем аналитическое покрытие акций золотодобывающей компании ЮГК с целевой ценой 0,9 руб. за акцию и позитивным взглядом. ЮГК входит в топ-6 по добыче с потенциалом ее удвоения к 2027 гг. на фоне снижающихся капзатрат. Себестоимость компании чуть выше среднемирового значения, что обеспечивают высокую рентабельность по EBITDA (45–50%).

• Добыча золота будет расти на 15–20% в год в течение 2024–2027 гг.

При этом основные инвестиции по трем ключевым проектам сделаны.

Рост прибылей позволит снизить долговую нагрузку.

• Дивидендные перспективы — все шансы на двузначную дивдоходность.

50% чистой прибыли дадут 0,04 руб. на акцию за 2023 г. и 2024 г.

Переход на свободный денежный поток даст от 0,10 руб. за акцию с 2025 г.

• Позитивный взгляд, целевая цена 0,9 руб. за акцию. Компания торгуется на уровне P/E 6,7x на 12 месяцев вперед.

Позитивные риски для целевой цены

Сохранение высокой долларовой инфляции: вероятность — высокая, влияние — среднее

Продолжительная инфляция доллара при недостаточно ястребиной позиции ФРС усиливает обесценение доллара к другим активам и повышает привлекательность золота как защитного актива.

Инфляция издержек: вероятность — средняя, влияние — среднее

Сохранение инфляции издержек снижает потенциал коррекции цен на золото. Согласно World Gold Council, рост средних затрат на унцию (полная себестоимость) в мире составил порядка 14% в 2022 г. и дополнительно 4% п/п в I полугодии 2023 г.

Негативные риски для целевой цены

Снижение активности в закупках золота ЦБ развивающихся стран: вероятность — низкая; влияние — среднее

Коррекция закупок золота со стороны ЦБ развивающихся стран после очень успешных 2022 г. и I полугодия 2023 г. может привести к умеренному снижению цен на металл.

Катализаторы для инвестиционного кейса

Запуск первой очереди ГОК Высокое (IV квартал 2023 г.)

Запуск 1-й очереди ГОК Высокое увеличит производство на 104 тыс. унций золота в 2024 г. Запуск ГОК Высокое, одного из трех ключевых проектов роста, даст прирост операционных денежных потоков, а прохождение пика инвестактивности станет фактором нормализации капзатрат всей группы начиная с 2024 г., поскольку на ГОК Высокое придется почти 50% плановых инвестиций группы в 2023 г., по нашей оценке.

Заседание ФРС США (30–31 января)

Недостаточно выраженная реакция ФРС на высокую инфляцию может усилить ралли в цене золота как актива, защищающего от инфляции, и подстегнуть спрос на него со стороны инвестфондов и центральных банков.

Оценка компании: позитивный взгляд

Наша оценка по методу дисконтированных денежных потоков (ДДП) учитывает WACC 21,3%, стоимость акционерного капитала 23% и дает целевую цену на 12 месяцев в 0,9 руб. на акцию.

Мы видим потенциал роста 60% и избыточную доходность 37%, что соответствует нашему позитивному взгляду. Оценка чувствительна к динамике цен на золото, курсу рубля, а также траектории роста добычи по мере финализации проектов роста.

Краткое описание бизнеса

ЮГК входит в топ-6 в России по добыче и продаже золота (451 тыс. унций продано в 2022 г.) с существенной ресурсной базой, которая обеспечит более 50 лет добычи на уровне 2022 г.

Ключевые активы компании располагаются в Челябинской области (образуют Уральский хаб), а также в Красноярском крае и республике Хакасии (Сибирский хаб). Первоначальные месторождения группы (Светлинское и Кочкарское) находились в Челябинской области, а в период 2001–2019 гг. компания добавила месторождения, преимущественно входящие в Сибирский хаб. В 2022–2025 гг. в фазе активной реализации находятся одновременно три проекта: ГОК Курасан, ГОК Высокое и расширение ЗИФ Коммунар.

Основной акционер компании с 1997 г. — Константин Струков, ЮГК его ключевой актив. Совет директоров компании состоит из 9 членов, включая Струкова и двух независимых членов (возглавляют комитеты по вознаграждениям и номинациям, а также по аудиту и рискам). Топ-менеджмент и совет директоров имеет более 20 лет среднего стажа в отрасли и более 10 лет среднего стажа работы в ЮГК.

Удвоение производства к 2027 г.

Компания сформулировала стратегию развития до 2026 г. Ключевая цель — увеличение производства на 65–70% к уровням 2022–2023 гг. (порядка 14 т) до 23 т (около 740 тыс. унций) золота в 2026 г. Рост продолжится и в 2027 г. за счет месторождений Эльдорадо и Высокое (Сибирский хаб).

Важно отметить, что инвестиционная программа по месторождению Курасан выполнена на 100%, а по месторождениям Коммунар и Высокое — более чем на 50%. Эти три проекта роста, по нашим оценкам, добавят к производству золота в 2027 г. порядка 70, 90 и 200 тыс. унций соответственно.

• Курасан. Золотоизвлекательная фабрика (ЗИФ) мощностью 4 млн т уже эксплуатируется. По мере проведения вскрышных работ добыча руды будет плавно расти до 3 млн т к 2027–2028 гг. с 0,7 млн тонн в 2022 г.

• Коммунар. Мощности ЗИФ уже увеличены до 2,6 млн т, в планах — 4,5 млн т к 2025 г. Вскрышные работы позволят нарастить извлечение руды до 2,4 млн т в 2024 г. и до 3,4 млн т в 2025 г.

• Высокое. В планах запуск двух ЗИФ по 2 млн тонн и поступательный рост добычи руды до уровня 4 млн т в 2025 г.

Рентабельность и уровень затрат сохранятся

Компания определяет свое положение на глобальной кривой совокупных денежных затрат в пределах третьего квартиля — немного выше среднего уровня. Показатель зачастую коррелирует с затратами на унцию, рассчитанными как разница между выручкой и EBITDA, деленная на объемы продаж в унциях.

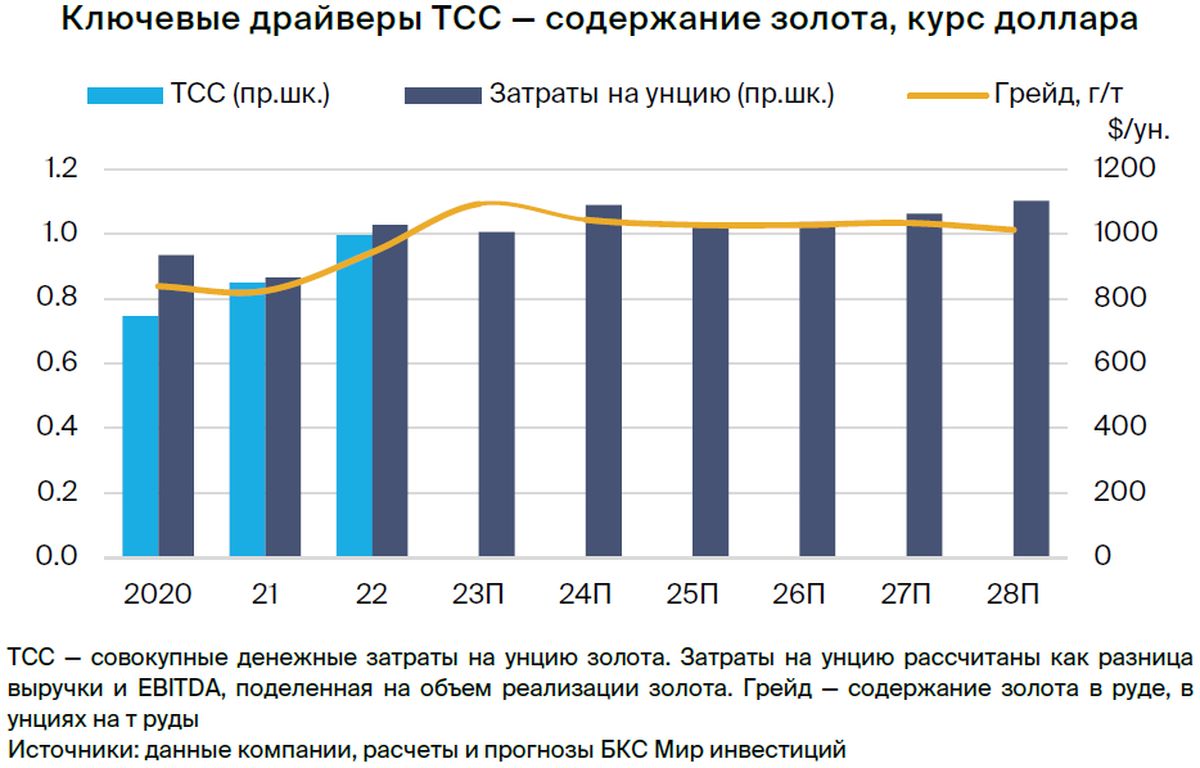

Мы прогнозируем, что на фоне ослабления рубля (г/г) показатель совокупных денежных затрат умеренно снизится в 2023 г. и в ближайшие годы останется в интервале $1 000–1 050/унция, несмотря на перспективы некоторого укрепления рубля в 2024 г. Это обусловлено небольшим снижением содержания золота в руде в среднем по группе по сравнению с 2023 г.

По нашим оценкам, рентабельность по EBITDA в прогнозный период останется в пределах 45–50% благодаря относительно стабильным затратам на фоне умеренно растущих прогнозных цен на золото.

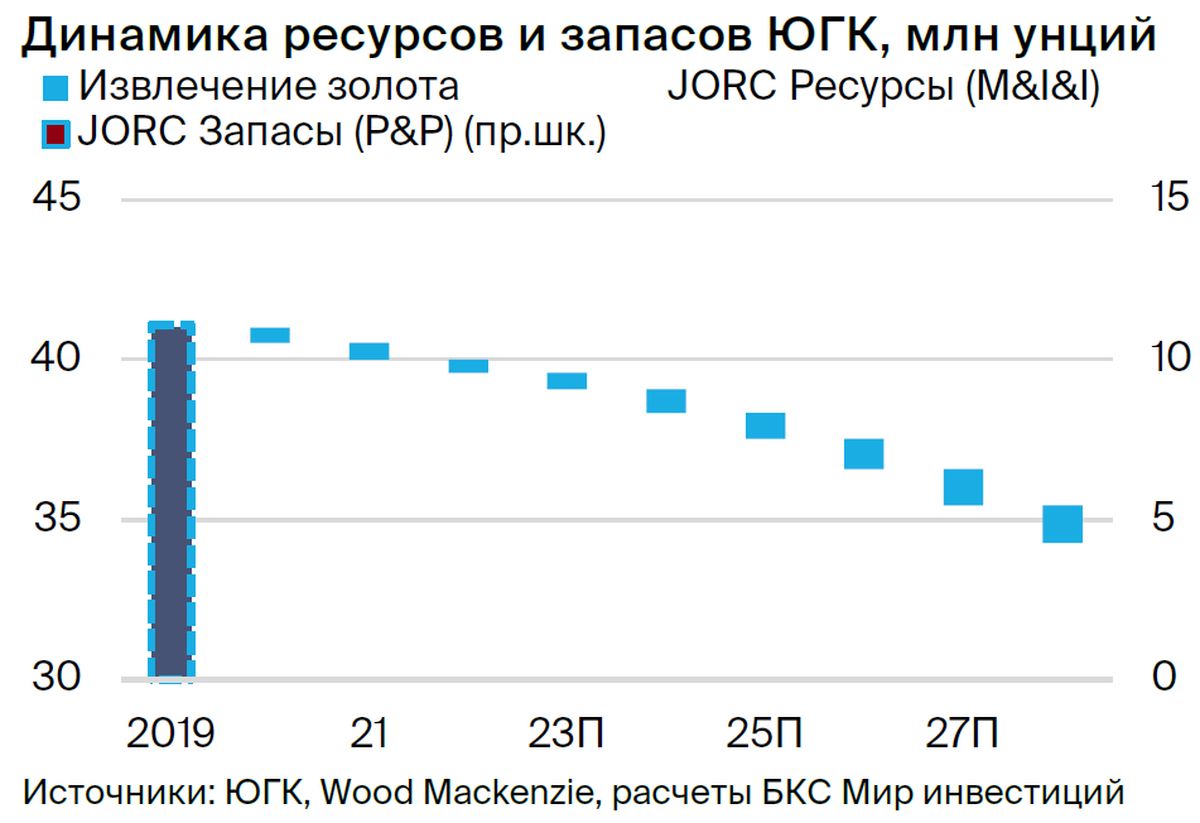

Текущая ресурсная база (40,7 млн унций на конец 2019 г.) обеспечит более 50 лет производства золота на уровне 2024 г. По международной классификации JORC доказанные и вероятные запасы (P&P) составляют лишь 11,1 млн унций, что покрывает 13 лет производства золота на уровне 2024 г.

В будущем, однако, запасы JORC могут прирастать и сейчас отражают лишь ту часть ресурсов, которые классифицировались по стандартам JORC как запасы на конец 2019 г.

Дивидендная политика и свободный денежный поток

Нормализация инвестиционных затрат с 2024 г. на фоне завершения пика инвестиционной активности на ключевых проектах роста и вклад новых месторождений в производство золота (рост от 15% г/г до 2027 г.) значительно увеличат свободный денежный поток.

Рост свободного денежного потока снизит соотношение чистого долга к EBITDA до целевого значения 0,8х к 2026 г. А сохранение относительно консервативных дивидендных выплат на уровне 50% от чистой прибыли сведет долговую нагрузку практически к нулю к 2028 г.

В отсутствие значимой M&A и инвестиционной активности мы закладываем в наш прогноз переход компании на выплаты 100% свободного денежного потока начиная с 2025 г. Это позволит удерживать комфортную долговую нагрузку (0,6–0,7х) начиная с 2027 г. и обеспечить высокую дивидендную доходность для всех акционеров.

Описание сектора

Ценообразование на золото для российских компаний по-прежнему определяется глобальными тенденциями, несмотря на блокировку расчетов в долларах США и санкции против ряда банков и золотодобывающих компаний.

Ограничения, которые были введены против российских банков в 2022 г., нарушили привычные каналы продаж золота для золотодобытчиков и привели к тому, что им начали выдавать лицензии на прямые экспортные поставки золота. По мере выстраивания новых логистических цепочек средний дисконт к бенчмарку не превышал 2–3% в среднем за 2022 г. и снизился до менее 1% в 2023 г.

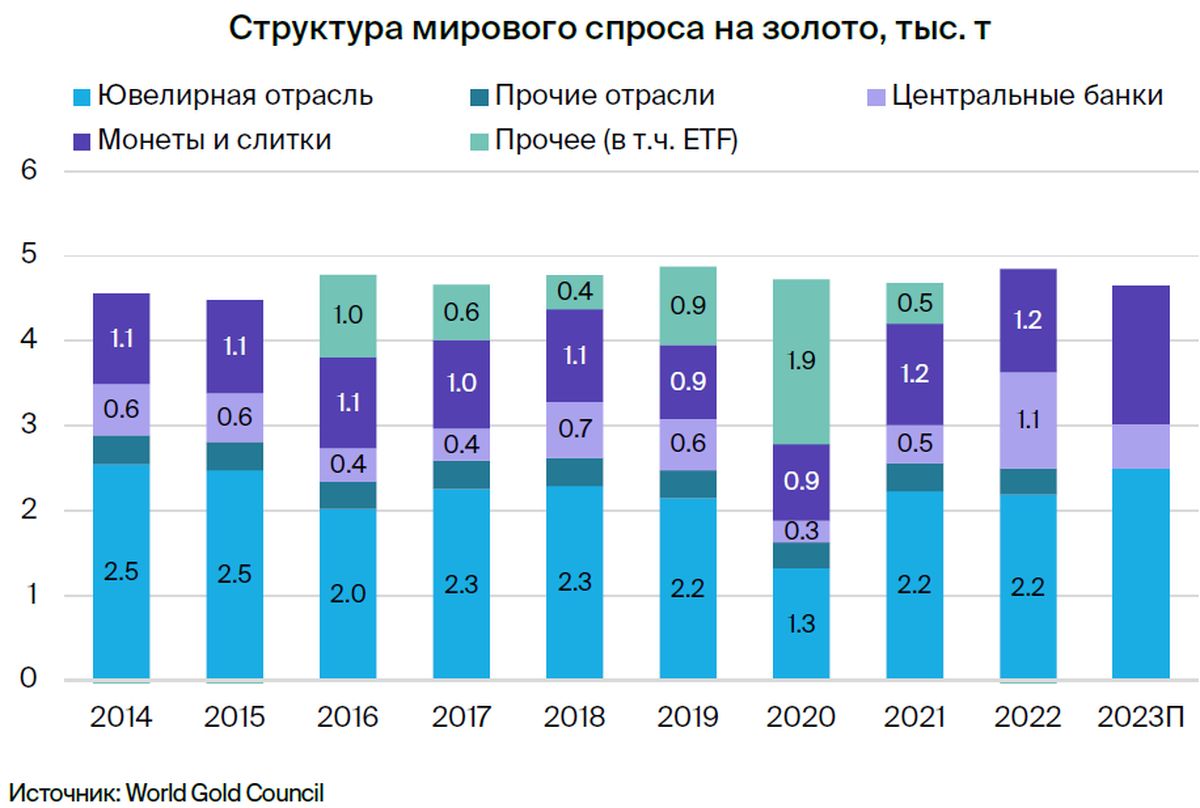

Одним из главных драйверов спроса на металл был инвестиционный спрос со стороны центробанков, инвестиционных фондов и физических лиц. Привлекательность золота для них выросла на фоне низких реальных процентных ставок.

Согласно World Gold Council, в 2022 г. был зафиксирован самый высокий в истории рост спроса на золото со стороны центробанков, в основном из развивающихся стран. Тенденция продолжилась и в I полугодии 2023 г. — рекордном по объемам покупки золота ЦБ начиная с 2000 г. World Gold Council не ожидает повторения рекорда 2022 г., но отмечает сохранение повышенного спроса на золото со стороны центробанков, которые стремятся снизить зависимость от доллара в свете санкционных или инфляционных рисков.

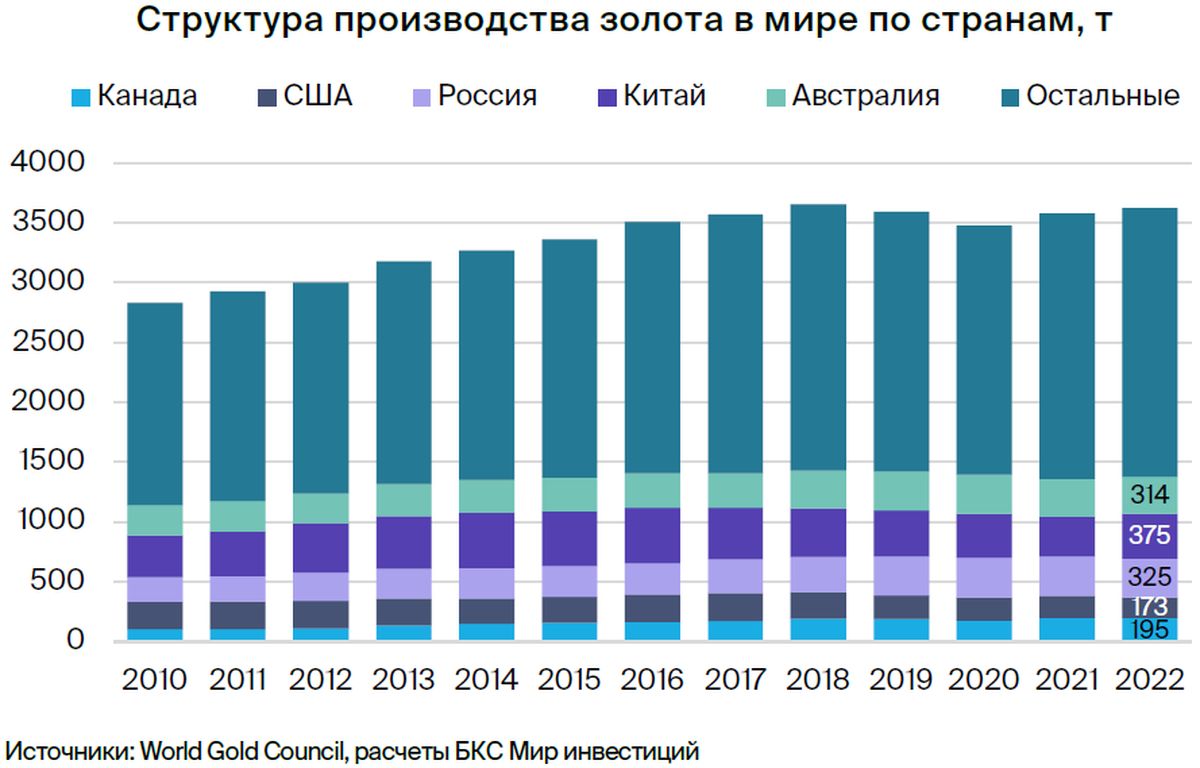

Мировое производство золота составляет около 3,5 тыс. т. При этом 40% мировой добычи приходится на крупнейшие 5 стран-производителей, в том числе Россию. Россия исторически добывает около 330 т, или 9% мирового выпуска.

Важно отметить тренд к удорожанию производства золота. Согласно World Gold Council, издержки производства в среднем по отрасли выросли на 13% до $1100 на унцию в 2021 г. и еще на 14% до более $1250 на унцию в 2022 г.

AISC показывает уровень издержек на унцию произведенного золота. В отличие от TCC (включает расходы на добычу, переработку, аффинаж, НДПИ), AISC также включает общекорпоративные расходы, расходы на ликвидацию и рекультивацию, геологоразведку и поддерживающие капвложения.

БКС Мир инвестиций

Выгодный старт в БКС: Кешбэк и акции в подарок новым клиентам

Инвестировать