Итоги заседания ФРС в деталях. Повышение ставки и дальнейшие планы

В среду вечером были опубликованы итоги заседания ФРС.

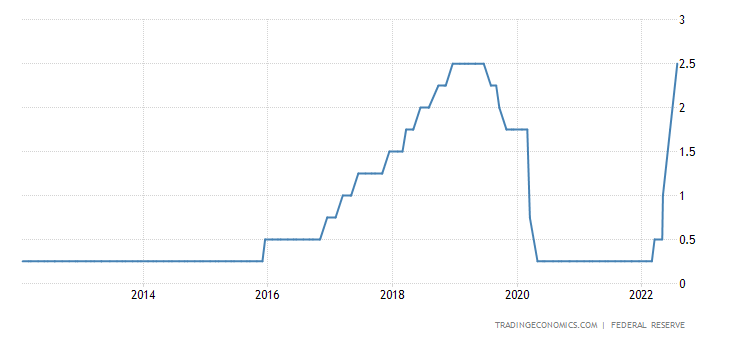

По итогам заседания ФРС увеличила процентную ставку на 0,75 п.п, до 2,5%, как и ожидалось. Решение было единогласным. Аналогичный нестандартный шаг увеличения наблюдается по итогам второго заседания подряд. Федрезерв продолжит курс на ужесточение денежно-кредитной политики.

ФРС продолжает сокращение активов на балансе в $8,9 трлн, начатое с 1 июня. Сокращение баланса пока происходит путем отказа от реинвестирования средств, полученных от истекших бумаг.

Стейтмент

Руководство FOMC отметило ослабление производственных показателей и расходов, подтвердило, что ожидает дальнейшего увеличения стоимости заимствований. Были отмечены благоприятные условия на рынке труда — активный рост числа рабочих мест при сохранении низкой безработицы.

Инфляция остается повышенной. Наблюдается дисбаланс спроса и предложения, вызванный пандемией, рост цен на продукты питания и энергоносители. Присутствует более обширное ценовое давление. События на Украине создают дополнительное воздействие на инфляцию и давят на глобальную экономическую активность.

Динамика потребительских цен в США — максимальная с 1981 г. Потребительские цены в июне выросли с 8,6% до 9,1% годовых. Основные драйверы — рост цен на энергоносители и еду (включая, последствия событий на Украине и сезонный эффект). Цены на бензин увеличились на 59,9%, на нефть — на 98,5%, природный газ — на 38,4%. Цены на еду выросли на 10,4%. Уровень безработицы остался на уровне 3,6%, занятость в частном секторе (non-farm payrolls) выросла на 372 тыс. по сравнению с более 500 тыс. в начале года.

Комитет по операциям на открытом рынке (FOMC) стремится к достижению максимальной занятости и инфляции на уровне 2% в долгосрочной перспективе. FOMC рассчитывает, что после адекватного ужесточения монетарной политики инфляция вернется на целевой уровень в 2%, а рынок труда останется сильным.

Риски для экономического прогноза остаются в силе. Регулятор будет следить за входящей информацией и готов корректировать монетарную политику и подход к ней в соответствии с новыми данными. FOMC будет принимать во внимание широкий круг информации. В него входят данные из сферы здравоохранения, условий на рынке труда, инфляционном давлении и инфляционных ожиданиях, событиях на финансовых рынках, а также международных событиях.

Речь Джерома Пауэлла

В ходе пресс-конференции глава ФРС сообщил о том, что увеличения ключевой ставки на 0,75 п.п. возможно и в будущем, но решение будет зависеть от входящих данных. Рост ставки оказывает давление на темпы роста экономики.

Сейчас ставка Федрезерва уже достигла нейтрального уровня. Ставка может достичь 3-3,5% к концу года. ФРС готова пойти на решительные меры для возвращения инфляции к целевому уровню 2%.

Последствия для рынков

Реакция американского рынка акций на итоги заседания — позитивная. К 22:30 МСК индекс S&P 500 вырос на 2,9%, евро укрепился против доллара (+0,9%), доходность 10-летних гособлигаций США — сократилась до 2,78% годовых.

Заявления регулятора в целом умеренно позитивные, в особенности, Джерома Пауэлла. Это способствовало росту рисковых активов «по факту». ФРС готова корректировать монетарную политику в случае необходимости. Среднесрочные риски для американского рынка акций актуальны.

По данным сегмента деривативов (сервиса CME FedWatch), с вероятностью более 50% ключевая ставка будет увеличена до 3-3,5% до конца года. Следующий цифровой прогноз FOMC по процентной ставке и экономическим показателям будет представлен в сентябре.

Читайте канал «БКС Мировые рынки» в Telegram. Здесь вы найдете обзоры по рынку, идеи для инвестиций, исследования, познавательные диаграммы.

БКС Мир инвестиций