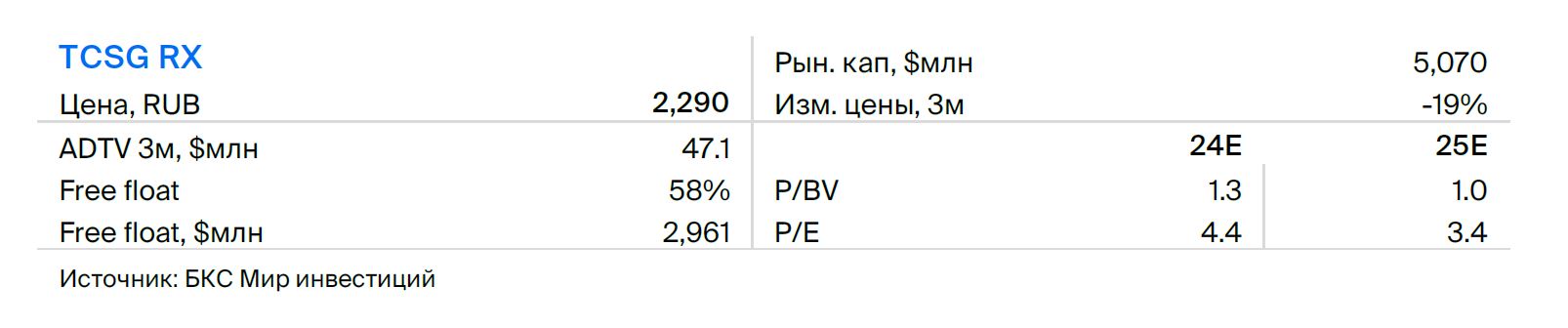

Идея в акциях ТКС. Потенциальная доходность — 10% к октябрю

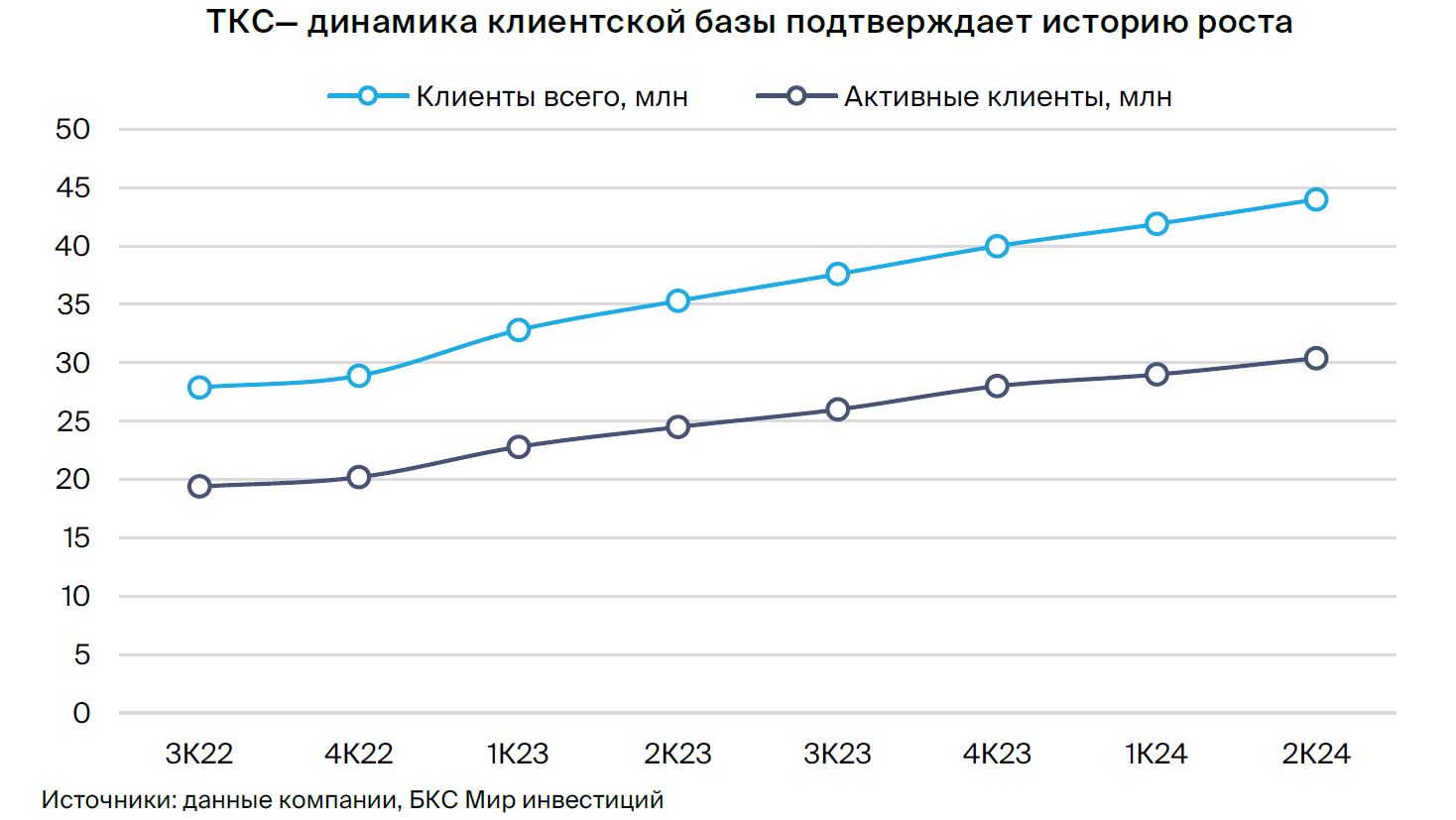

- Хороший рост — клиентская база уже достигла 44 млн на конец II квартала 2024 г., увеличение составило 24% год к году (г/г).

- Возврат к дивидендам по итогам III квартала 2024 г. — дивполитика 30% прибыли по МСФО.

- Приобретение Росбанка — рост бизнеса, потенциальный позитив.

- Компания находится под санкциями, что несет средние риски для бизнес-модели.

Подтверждаем идею «Лонг ТКС» и ожидаем 10% к октябрю с текущих уровней. Несмотря на сильный финансовый релиз и возврат к дивидендам, акции снижаются вместе с рынком — с подтверждения идеи в августе они опустились на 12%, -1% против рынка. Считаем текущие уровни неоправданными.

Главное

• Есть три причины покупать бумаги.

Во-первых, хороший рост — клиентская база уже достигла 44 млн на конец II квартала 2024 г., увеличение составило 24% год к году (г/г).

Во-вторых, возврат к дивидендам по итогам III квартала 2024 г. — дивполитика 30% прибыли по МСФО.

В-третьих, приобретение Росбанка — рост бизнеса, потенциальный позитив.

• Оценка: P/E 2024п 4,4х — более чем в 2 раза ниже среднеисторического 9,3х.

• Доходность: ждем 10% к октябрю с текущих уровней.

• Катализаторы: текущая перепроданность.

• Риски: макроэкономика и геополитическая ситуация.

• Компания находится под санкциями, что несет средние риски для бизнес-модели.

В деталях

Сильный рост бизнеса и клиентской базы, увеличение прибыли. Согласно финансовой отчетности за II квартал 2024 г. по МСФО, выручка выросла на 72% относительно аналогичного периода 2023 г., до 193,4 млрд руб., клиентская база — на 24%, до 44 млн клиентов. Рентабельность капитала во II квартале 2024 г. осталась высокой — 32,6%, на уровне стратегической цели компании — выше 30%. Доля чистой выручки в сегменте розничного кредитования снизилась до 39% против 49% во II квартале 2023 г., что говорит о диверсификации бизнес-модели. Компания также подтвердила прогноз роста прибыли более 30% в 2024 г.

Возврат к дивидендам — первые выплаты по итогам III квартала 2024 г. Вместе с результатами по МСФО компания также объявила новую дивидендную политику: теперь выплаты могут достигать 30% чистой прибыли, допустимы квартальные дивиденды. Новая дивполитика соответствует предыдущей — до редомициляции. Менеджмент на звонке сообщил о возможной первой выплате по итогам III квартала 2024 г. и может рассмотреть выплату за несколько кварталов, чтобы повысить инвестиционную привлекательность.

Новая стратегия ТКС с учетом интеграции Росбанка. Компания ожидает финализацию допэмиссии и закрытия сделки до конца III квартала 2024 г. Стратегия развития с учетом интеграции ПАО «Росбанк» в состав МКПАО «ТКС Холдинг» будет представлена в IV квартале 2024 г. – I квартале 2025 г. Компания ранее отмечала, что сделка подразумевает сохранение отдельных лицензий у ТКС и Росбанка. На наш взгляд, потенциальная оптимизация офисной сети и персонала, интеграция цифровых решений и сильные ИТ-решения ТКС позволят получить значимую синергию и повысить рентабельность капитала в будущем до более чем 30%, целевого уровня в бизнесе ТКС.

БКС Мир инвестиций

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать