Газпрому грозит резкое падение экспорта в Европу. Что делать с акциями

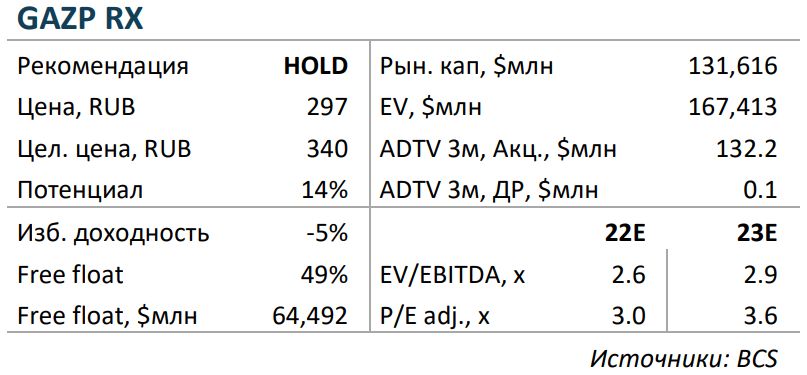

Несмотря на рекордные дивиденды, привлекательность Газпрома снижается из-за больших затруднений с экспортом газа в Европу. Аналитики BCS Global Markets технически повышают целевую цену на 70% до 340 руб., но подтверждают рекомендацию «Держать» из-за недавнего роста котировок.

• Ключевое направление экспорта газа (ЕС) — под давлением, долгосрочные перспективы неясны

• Объемы падают: в 2022 г. ожидается снижение на 30% до 125 млрд куб. м и еще до 100 млрд куб. м к 2025 г.

• Сила Сибири-2 может дать альтернативный рынок для западносибирского газа, но ключевой вопрос — цена, сделка не гарантирована

• Сегмент жидких углеводородов и газовый бизнес в России и СНГ чувствуют себя хорошо

• Снижение долга может потребовать сокращения дивидендов за 2022–23 гг.

• Оценка: целевая цена — 340 руб., потенциала роста нет — «Держать»

Все еще считаем газовый сектор менее привлекательным, чем нефтяной. Да, российская нефтяная промышленность также столкнулась с рисками для экспортного бизнеса, но вопросы логистики там решаются гораздо легче, чем для газа. В результате долгосрочные перспективы нефтяного бизнеса выглядят вполне стабильно.

Для газовых компаний ситуация другая. Стратегия Новатэка по увеличению добычи и прибыли от ряда проектов СПГ оказалась под угрозой из-за технологических санкций. Газпром же несет серьезные потери в объемах экспорта газа по ключевому для компании направлению — в Европу.

Экспорт в Европу оказался под ударом. Мы считаем, что Газпрому грозит резкое и необратимое падение экспорта газа в Европу. В свете сокращения прокачки или полной остановки нескольких основных маршрутов экспорт в Европу и Турцию по итогам года может снизиться до 125 млрд куб. м, то есть более чем на 50 млрд куб. м ниже, чем 2021 г. Дальнейшее уменьшение объемов вполне вероятно, поскольку Европа намерена радикально сократить импорт российских углеводородов. Наш прогноз экспорта газа на 2025 г. на уровне 100 млрд куб. м снижен вдвое по сравнению с нашей оценкой 6-месяной давности (200 млрд куб. м). Китай теоретически может стать альтернативным покупателем большей части этого объема, но контракты еще не подписаны, а обширная сопутствующая инфраструктура еще не построена.

Сегмент жидких углеводородов и газовый бизнес в России/СНГ чувствуют себя заметно лучше. Но не все так плохо для Газпрома. Достаточно большой бизнес компании по добыче жидких углеводородов исторически обеспечивал около 25% EBITDA и имеет ряд преимуществ, а также обладает долгосрочной стабильностью, присущей российским нефтяным компаниям. Экспорт газа в страны бывшего СССР также приносит прибыль, хотя и отчасти сталкивается с теми же трудностями замещения, что и поставки в Европу. Газовый бизнес в России, хотя и низкорентабельный, отличается стабильностью и не зависит от курса рубля.

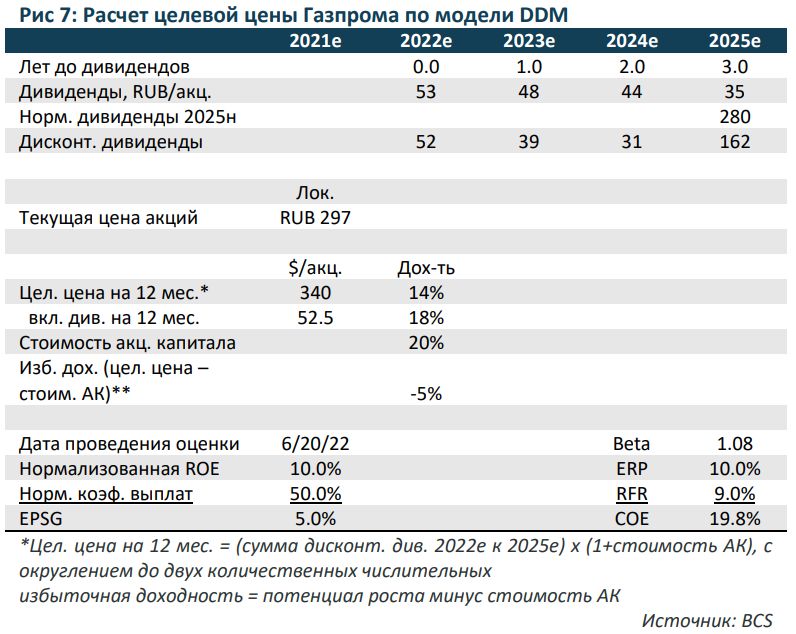

Оценка: Повышение целевой цены до 340 руб. — «Держать». Мы повышаем целевую цену на 12 мес. по DDM на 70% с 200 руб. до 340 руб. в значительной степени из-за включения в оценку дивидендов в размере 52,5 руб. за 2021 г. Еще 87 руб. повышения целевой цены вызвано:

• более высокой оценкой выплат дивидендов на за 2022–23 гг.

• более высоким прогнозом цен на газ в Европе в 2023–24 гг.

• снижением безрисковой ставки до 9%

• переносом модели DDM на квартал вперед

Несмотря на повышение целевой цены, избыточная доходность остается отрицательной (-5%), и мы подтверждаем рекомендацию «Держать».

Инвестиционная история — ключевые графики

Инвестиционный кейс

Сектор — просадки не избежать

Российский газовый сектор столкнется, возможно, с необратимым изменением прежних бизнес-моделей. Так, Европа, похоже, полна решимости сократить импорт российского газа, а в будущем свести его к нулю.

• Европа намерена заместить газ из РФ СПГ — даже по более высокой цене

• Прямо сейчас сокращается использование газа, в том числе посредством электрических тепловых насосов

• Китай может стать альтернативным покупателем западносибирского газа

• Однако пока контрактов нет, несмотря на годы переговоров

• Вероятно, камень преткновения — цена

Риски для инвестиционного кейса — позитивные/негативные

• [+] Мирные переговоры с Украиной (2023 г.): вероятность — средняя/низкая, влияние — среднее/высокое

- Это едва ли не единственный сценарий, при котором, на наш взгляд, Европа вновь захочет покупать российский газ. Даже в этом случае некоторый уровень долгосрочного сокращения экспорта представляется весьма вероятным.

• Замедление ведущих азиатских экономик (12 мес.): вероятность — средняя/низкая, влияние — среднее

- Быстрое замедление азиатских экономик может высвободить еще больше СПГ, которым Европа может вытеснить российский импорт.

Газпром

Наступает кризис экспорта газа — бумага достигла полной оценки

Акции Газпрома достигли полной оценки, учитывая ситуацию с экспортом в Европу, что, вероятно, будет постоянным фактором давления для основного бизнеса. Этот фактор обесценения не отразится на доходах до 2023 или 2024 г., но все же проявится.

• Ключевой экспорт в Европу под ударом — долгосрочная неопределенность

• Падение объемов на 30% до 125 млрд куб. м в 2022 г. и, вероятно, до 100 млрд куб. м к 2025 г., -50% относительно пика 2018 г.

• Сила Сибири-2 — альтернатива для сбыта западносибирского газа, но цена остается камнем преткновения, соглашение не гарантировано

• Жидкие углеводороды, газовый бизнес в странах бывшего СССР и РФ устойчивы, хотя у каждого направления есть свои трудности

• Снижение долга может потребовать уменьшения дивидендов в 2022–23 гг.

• Оценка: целевая цена 340 руб. не оставляет потенциала роста, подтверждаем рекомендацию «Держать»

Риски для инвестиционного кейса — негативные

Полный отказ Европы от российского газа: вероятность — средняя/низкая, влияние — высокое

- Несмотря на риторику и заявленные политические цели, Европа вряд ли сможет полностью отказаться от импорта российского газа, но в долгосрочном плане падение экспорта в Европу значительно ниже уровня в 100 млрд куб. м, по нашему мнению, не кажется чем-то невероятным и будет иметь серьезные последствия для котировок GAZP.

Риски для инвестиционного кейса — позитивные

Подписание новых контрактов с Китаем: вероятность — средняя, влияние — высокое

- Заключение контракта по проекту «Сила Сибири-2» стало бы очень позитивным событием для GAZP, поскольку позволило бы компании более полноценно использовать огромные объемы инвестиций последнего десятилетия на полуострове Ямал в свете угрозы частичной или полной потери европейского экспортного бизнеса. Мы считаем, что такой контракт

с большой вероятностью будет заключен в ближайшие 2–3 года, но шансы на его подписание в пределах нашего 12-месячного инвестиционного горизонта ниже.

Ключевые изменения — вкратце

В целом мы вносим следующие изменения в нашу модель Газпрома:

• Повышаем оценку налогов в 2022 г. на 416 млрд руб. в соответствии со статьей Коммерсанта от 22 июня

• Повышаем прогноз уровня дивидендных выплат на 2022–23 гг. с 25% скорректированной чистой прибыли до 35%

• Понижаем оценку экспорта газа в Европу в 2022 г. с 130 млрд куб. м до 125 млрд куб. м, с учетом, что проблемы с прокачкой по Северному потоку будут оперативно устранены

• Заметно повышаем прогноз цен на газ в Европе на 2023 г. и в меньшей степени на 2024 г., исходя из того, что намерение Европы заменить трубопроводный газ из РФ дорогим СПГ приведет в отсрочке полной нормализации цен на год или два.

• Корректируем по рынку краткосрочную оценку цен на нефть (то есть немного ее повышаем)

• Понижаем долгосрочный прогноз курса рубля с около100 руб./$ до 85 руб./$. Прибыль Газпрома в $ мало зависит от изменений курса, но укрепление рубля, при прочих равных, чревато снижением целевой цены, выраженной в рублях.

Изменения прогнозов EBITDA, чистой прибыли и DPS приведены на рис. 6:

• 2022 г.: Сокращение рентабельности в основном вызвано единовременным повышением налогов на 416 млрд руб. и снижением нашего прогноза экспортных продаж в Европе на 5 млрд куб. м.

• Увеличение оценки прибыли на 2023–24 гг. по большей части связано с ожиданиями более высокой цены на газ.

• Позитивный эффект на выручку от роста цен на газ в 2022–24 гг., по нашим оценкам, будет нивелирован значительным снижением прогнозируемых объемов относительно низкомаржинального трейдинга в Европе (но без существенного влияния на EBITDA). Объем трейдинга обычно превышает 40 млрд куб. м/год, но после потери большинства европейских «дочек», объемы вероятно, сократятся до очень низких уровней.

Отметим, что наш прогноз дивидендов на 2022 г. (выплата в 2023 г.) снижен на 6% до 48 руб., а прогноз на 2023 г. повышен на 46% до руб./акц., при этом последнее изменение связано как с увеличением прогноза прибыли, так и с повышением нашей оценки уровня выплат с 25% до 35% чистой прибыли. В результате дивдоходность за два года составит 16% и 14% соответственно. Прогноз DPS на 2022 г. немного снижен из-за только что объявленного единовременного налога в размере 416 млрд руб. по итогам 2022 г.

Оценка: риск снижения, несмотря на щедрую DY в краткосрочной перспективе

Мы оцениваем Газпром, как и все российские нефтегазовые компании, исключительно по модели дисконтирования дивидендов (DDM) (см. рис. 7). Метод DDM определяет стоимость акции как сумму всех будущих дивидендов, которые будут выплачены акционеру, дисконтированных на стоимость акционерного капитала компании (CoE).

• Мы повышаем целевую цену акций Газпрома по DDM на 70%, до 340 руб. с 200 руб.

- Частично повышение носит технический характер и не касается изменений в нашей фактической оценке. Для большей ясности мы теперь включаем в целевую цену на 12 месяцев дивиденды за 2021 г. в размере 52,5 руб. (несмотря на то, что они будут выплачены задолго до окончания 12-месячного периода), а не добавляем дивдоходность за 12 месяцев к доходности по целевой цене за 12 месяцев. Отметим, что данное изменение не влияет на расчеты избыточной доходности.

- Без учета этого изменения наша целевая цена, тем не менее, фактически выросла примерно на 87 руб. В основном это обусловлено следующими факторами:

(1) увеличение наших прогнозов выплат на 2022 г. и 2023 г.;

(2) повышение прибыли в промежуточные периоды с учетом повышения оценок цен на газ;

(3) снижение нашей безрисковой ставки с 12% до 9%

(4) перенос нашей даты оценки по DDM на квартал вперед.

• Несмотря на повышение целевой цены, мы по-прежнему отмечаем отрицательную избыточную доходность на уровне минус 5%, поэтому сохраняем рекомендацию «Держать» по бумагам GAZP.

Бизнес-модель Газпрома — перспективы

Сочетание украинского кризиса и глобального энергетического кризиса вызвало кардинальные изменения в условиях работы российских газовых компаний. Ниже мы рассмотрим ключевые факторы, влияющие на стоимость акций Газпрома и новостной поток в контексте бизнес-модели компании.

Бизнес Газпрома по вкладу сегментов в EBITDA

Для целей данного отчета мы разделили EBITDA Газпрома на несколько ключевых сегментов.

• За последние 10 лет EBITDA Газпрома составляла в среднем $37 млрд в год, в том числе $64 млрд в 2013 г. (исторический рекорд) и $16 млрд в 2020 г.

• Экспорт газа в страны дальнего зарубежья (с декабря 2019 г. включают как ЕС, так и Китай) приносил в среднем около 42% совокупного показателя, или $16 млрд/год: от $28 млрд в 2013 г. до $3 млрд в ковидный 2020 г.

• Жидкие углеводороды, включая добычу и переработку нефти Газпром нефтью, добычу и продажу конденсата самого Газпрома, с легкостью выходит на второе место с результатом в среднем $9 млрд в год, или 25% от общего объема.

• Также мы выделяем отдельно поставки газа в страны бывшего СССР и внутри России, на долю которых приходилось в среднем $5 млрд год (15%) и $5 млрд в год (13%) соответственно.

• Все остальные направления приносят в общей сложности 7% EBITDA.

Теперь мы более детально рассмотрим ключевые сегменты в контексте украинского и глобального энергетического кризиса.

Экспорт газа в Европу: под сильным давлением

Экспорт газа в Европу, ключевое направление бизнеса Газпрома, в этом году оказался под серьезным давлением с началом украинского кризиса и введением санкций. Европейские политики теперь, судя по всему, полны решимости резко сократить потребление российского газа в регионе, и даже добились немалого успеха посредством рекордного роста импорта СПГ.

Краткосрочные факторы для объемов

Мы считаем, что наступление летнего сезона кондиционирования в Азии может заметно сократить количество доступного СПГ для перенаправления в Европу, но тот факт, что цены стабильно держатся выше ранее немыслимого уровня в $1 000/тыс. куб. м, доказывает, что Европа действительно может привлекать СПГ из Азии в больших объемах для частичного замещения российского газа.

Еще недавно объем экспорта Газпрома по итогам 2022 г. должен был составить 130 млрд куб. м (см. рис. 2), а наблюдаемое сокращение экспорта можно было почти полностью объяснить относительно дорогими контрактными ценами Газпрома: контракты компании на месяц вперед, которые составляют, возможно, 45% от общего объема контрактов компании,

в этом году стоил дороже спотовых цен, которые неуклонно снижались. Когда (и если) цены в хабах стабилизируются и/или снова начнут расти, эти контракты снова станут конкурентоспособными, и краткосрочный экспорт компании увеличится до типичных сезонных уровней или даже выше.

Однако в середине июня Газпром начал сокращать поставки через Северный поток: сначала со 167 млн куб. м/сутки до 100 млн 14 июня и до 67 млн на следующий день. В качестве причины называется отказ Канады вернуть отремонтированные газоперекачивающие агрегаты после планового технического обслуживания, а также тот факт, что у других подобный агрегатов также заканчивается срок службы. Германия обратилась к Канаде с просьбой пересмотреть решение. Мы полагаем, что эта просьба будет удовлетворена, и

после 10-дневного планового технического обслуживания Северного потока в период с 11 по 21 июля прокачка будет восстановлена на полную мощность.

Кроме того, закрытие Украиной одного из двух пунктов транзита российского газа привело к снижению пропускной способности на неопределенный объем по сравнению с 109 млн куб. куб. м/сутки, которые установлены контрактами. С тех пор прокачка Газпрома через Украину упала всего до около 40 млн куб. м/сутки, хотя сокращение объемов заявок европейских потребителей из-за относительно высоких контрактных цен Газпрома несколько искажают

картину фактической мощности.

Учитывая замедление поставок через Северный поток и Украину, мы снижаем нашу оценку европейского экспорта на 2022 г. со 130 млрд куб. м до 125 млрд куб. м.

Объемы поставок — изменения в долгосрочных оценках

Даже если ситуация с Канадой будет благоприятно разрешена, мы считаем, что решимость Европы сократить импорт российского газа как за счет увеличения импорта очень дорогого СПГ, так и проектов, направленных на значительное снижение спроса на газ, увенчается заметным успехом в течение следующих нескольких лет. Мы также считаем, что полное

вытеснение российского газа маловероятно: на практике это окажется невозможным с точки зрения баланса предложения и спроса на газ в Европе, тогда как некоторые страны, вероятно, не согласятся следовать целям Европы.

Однако даже в этом случае существенное сокращение экспортных поставок Газпрома в Европу представляется неизбежным. Весной, после начала украинского кризиса, мы сначала понизили нашу долгосрочную оценку в модели (2025e) до 130 млрд куб. м с 200 млрд куб. м

(Европа + Турция) — в последний раз такой уровень был зафиксирован в 2002 г. В апреле мы понизили эту оценку уже до 100 млрд куб. м — такой уровень не наблюдался по крайней мере с начала 1990-х. Мы считаем, что эта оценка остается рациональной, хотя есть явная неопределенность. Если мы и ошибаемся в нашем предположении, то в том, что настроены слишком оптимистично.

Ценообразование

Текущий экспортный портфель Газпрома приблизительно на 20% основан на ценах, привязанных к нефти, 45% — цены на хабе, 30% — цены на квартал или сезон вперед, остальные 5% — спотовые цены на хабе.

В ближайшей перспективе резкий скачок цен на хабе в Европе до уровня свыше $1 000/тыс. куб. м приведет к тому, что средняя цена реализации Газпрома значительно превысит уровень в $350–400/тыс. куб. м, подразумеваемый недавними ценами на нефть. Действительно, как показано на рис. 3 и 10, цена реализации Газпрома может составить около $770/тыс. куб. м в 2022 г., что подразумевает валовые доходы от экспорта Европу в размере $100 млрд в этом году, без учета трейдинговых операций. Доходы превысят рекорд 2013 г. ($62 млрд). Это показывает, насколько чувствительным может быть прибыль Газпрома к экстремальным уровням цен, наблюдавшимся в Европе за последний год.

Однако в более долгосрочной перспективе мы ожидаем снижения цен как с привязкой к нефти, так и на хабе — до $260/тыс. куб. м. Мы считаем, что эта оценка, частично основанная на цене на нефть в $75/барр., может оказаться слишком консервативной, поскольку стремление Европы заместить российский газ за счет СПГ может изменить мировую динамику цен на газ.

Анализ чувствительности — объемы

Увеличение нашей долгосрочной оценки экспорта в Европу на 50% (+50 млрд куб. м) повысило бы нашу целевую цену по DDM на 50 руб., или на 15%. Обратите внимание, что наша оправданно высокая ставка дисконтирования около 20% служит для снижения влияния изменений долгосрочных оценок.

Анализ чувствительности — цены

Увеличение нашей долгосрочной оценки цен на газ в Европе на 50% ($130/тыс. куб. м) повысило бы нашу целевую цену по DDM на 60 руб., или на 18%.

Китай помогает компенсировать потери в Европе

Объемы — дальневосточный маршрут дает небольшое дополнение

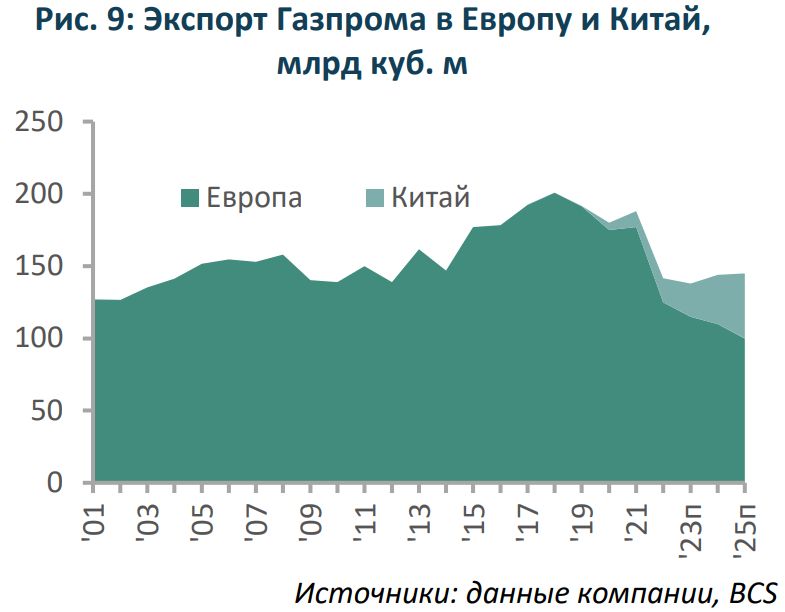

Отметим, что наша оценка в 100 млрд куб. м на 2025 г. не включает 38 млрд куб. м, которые Газпром должен экспортировать в Китай к этому году по проекту «Сила Сибири-1», или дополнительные поставки в объеме около 7 млрд куб. м, которые, вероятно, пойдут по недавно согласованному «дальневосточному» маршруту по трубопроводу Сахалин-Хабаровск-Владивосток, хотя оба значения заложены в нашу модель.

Сложение поставок в Европу и Китай вместе для понимания общего объема экспорта в страны дальнего зарубежья показывает, что продолжающееся наращивание поставок в Китай должно помочь компенсировать значительную часть ожидаемого нами падения экспорта в Европу, но не полностью (рис. 9). Совокупный объем 145 млрд куб. м в 2025 г. примерно соответствуют средним отгрузкам за первое десятилетие этого столетия, поэтому экспортный бизнес Газпрома едва ли сворачивается, но существенно сократится по сравнению с нашими ожиданиями всего шесть месяцев назад.

Ценообразование в Китае

Ценообразование по проекту «Сила Сибири» привязано к нефти и, по всей видимости, формируется с «наклоном» к ценам на нефть от 8,5% до 9% — ниже, чем 9–10% для европейских цен с привязкой к нефти, но из-за отсутствия транзитных стран нетбэки до российской границы примерно сопоставимы. Наши долгосрочные оценки (на 2025 г.) для Европы и Китая составляют $260/тыс. куб. м и $230/ тыс. куб. м, или $7,4/тыс. куб. футов и

$6,5/тыс. куб. футов соответственно.

Мы считаем, что объемы и цены по этому контракту вряд ли будут изменены, за исключением потенциального увеличения объемов до 45 млрд куб. м за счет расширения первоначального контракта, хотя в настоящее время мы не учитываем это в нашей модели.

Отметим, что немецкая компания Linde — мировой лидер в области технологий переработки газа и сжижения природного газа — объявила о выходе из ряда российских проектов, включая Амурский ГХК Газпрома (переработка газа с Чаяндинского и Ковыктинского месторождений для поставок в Китай). Строительство всех 6 линий этого завода еще не

завершено, хотя 1-я и 2-я линии находятся на этапе пусконаладочных работ и скоро будут запущены, а строительство 3-й линии находится на продвинутой стадии. По состоянию на начало июня проект был завершен на 85%, и, на наш взгляд, только 6-я линия действительно вызывает сомнения после ухода Linde. Отсутствие полной переработки было бы негативным для GAZP, но не катастрофическим. В этом случае Газпром не сможет обеспечить полное соответствие стандартам качества по проекту «Сила Сибири», что приведет к дисконту к средней цене газа, но это не повлияет на конечные объемы. Кроме

того, стоимость неотделенной и проданной фракции будет представлять собой упущенную выгоду. На данный момент мы не вносим коррективы в нашу модель с учетом этого аспекта.

Анализ чувствительности

Чувствительность к объемам и цене в Китае примерно такая же, как и в упомянутой выше Европе.

Потенциал увеличения китайского экспорта

Потеря половины потенциального долгосрочного экспорта в Европу (наша прежняя долгосрочная оценка в 200 млрд куб. в год в начале 2022 г. упала до текущей в 100 млрд куб. м высвобождает для Газпрома очень значительный объем производственных мощностей в Западной Сибири. Хотя отчасти этот объем может пойти на удовлетворение более высокого внутреннего спроса, крайне небольшая рентабельность на этом регулируемом рынке означает значительную потерю доходов. Таким образом, любые альтернативные экспортные пути, которые Газпром сможет найти для этих объемов, будут выгодны акционерам.

Наиболее вероятной альтернативой может стать давно обсуждаемая Сила Сибири-2. Этот проект, также называемый Восточным маршрутом, предусматривает строительство трубопровода протяженностью около 3 000 км от основного региона добычи Газпрома в Западной Сибири до границы с Монголией у озера Байкал в Восточной Сибири, а затем еще 900 км через Монголию в Китай (см. карту, рис. 5).

Линия с планируемой мощностью 50 млрд куб. м наполовину покроет потерю доли рынка в Европе, согласно нашей модели. Основная проблема — согласование цены с китайскими партнерами Газпрома. Переговоры по той или иной вариации Восточного маршрута ведутся уже более 15 лет, и, как сообщается, главным камнем преткновения является цена.

Анализ чувствительности — Сила Сибири-2

В нашей модели не предусмотрены объемы по этому контракту, поэтому любые соглашения будут позитивными для нашей оценки. Предполагая цену в 9% от цен нефть (возможно, немного оптимистично), объемы на уровне 50 млрд куб. м и цену в $18 млрд для самого газопровода, такой контракт может добавить к целевой цене порядка 60 руб., или 18%, добавив около 21% к нашему долгосрочном прогнозу прибыли.

Второстепенные направления

Мы лишь вкратце коснемся второстепенных направлений бизнеса, учитывая их меньшее влияние на нашу оценку GAZP.

• Жидкие углеводороды (25% EBITDA). Рентабельность на барр. определяется обычными факторами (на рис. 12 маржа сегмента жидких углеводородов сравнивается с маржой, полученной с помощью нашей упрощенной модели российского нефтегазового сектора). Таким образом, прибыль компании в этом сегменте относительно предсказуема при заданных ценах на нефть и в рублевом пространстве.

Мы отмечаем две причины, по которым компания несколько превзошла уровень доходов по отрасли в этом сегменте, как показано на рис. 12:

(1) Высокий уровень добычи ШФЛУ, которая фактически имеет нулевые затраты, поскольку осуществляется вместе с добычей природного газа.

(2) Газпром нефть имеет самый высокий коэффициент перерабатывающих мощностей к добыче нефти среди аналогов, что повышает долю переработки в рентабельности интегрированной EBITDA.

• Экспорт газа в страны бывшего СССР (15% EBITDA), по нашим оценкам, как ни странно высокорентабелен (рис. 13) благодаря фиксированным ценам для Белоруссии и европейскому уровню цен для прочих стран бывшего СССР в отсутствие транзитных издержек. Однако с полной потерей украинского рынка в последние годы, объемы относительно ограничены (всего 35 млрд куб. м в год за последние 5 лет), что снижает общую долю этого сегмента в EBITDA. Кроме того, эти высокомаржинальные направления, в том числе страны Балтии, подобно Европе пытаются найти альтернативных поставщиков газа, поэтому объемы и средние цены вполне могут снизиться в ближайшие годы.

• Продажи газа на внутреннем рынке (12% EBITDA) низкорентабельны (около $21/тыс. куб. м к EBITDA за последнее десятилетие). Объемы высокие, но значительно сократились с 2000 г., поскольку Новатэк, Роснефть и другие «независимые» производители газа забрали у компании долю рынка. Учитывая невысокую рентабельность, чувствительность к объемам низкая. Мы ожидаем, что в ближайшие годы объемы вырастут из-за государственной программы газификации регионов, которую осуществляет Газпром, но возврат на инвестиции, вероятно, будет низким, а вклад в EBITDA — скромным.

Неожиданный разовый налог на $7.5 млрд в 2022 г.

Как сообщил 22 июня Коммерсантъ, Минфин планирует единовременное увеличение НДПИ для Газпрома на 416 млрд руб. ($7,5 млрд) в 2022 г. Изданию не известно, будут ли изменены утвержденные советом директоров дивиденды по итогам 2021 г. до годового собрания акционеров 30 июня, но мы сильно сомневаемся, что это произойдет. Тем не менее дивиденды за 2022 г., безусловно, будут снижены из-за этого налога — скорее всего, на 7 руб., или на 1% от доходности при коэффициенте выплат в 50%.

Баланс, капзатраты и дивполитика

Мы считаем, что в долгосрочной перспективе дивидендной политике Газпрома, предполагающей выплату 50% скорректированной чистой прибыли, ничего не угрожает, однако мы полагаем, что на коротком горизонте по итогам 2022–23 гг. этот коэффициент может быть временно отменен, и компания выплатит лишь 35%. Наше предположение согласуется с нашим тезисом о предпочтении компаний с сильным балансом компаниям с большой долговой нагрузкой, которые, на наш взгляд, (особенно Газпром и Роснефть) в условиях кризиса могут столкнуться с необходимостью ускоренного погашения долга

перед нерезидентами.

В частности, на конец 2021 г. объем чистого долга на балансе Газпрома составил $36 млрд, включая $30 млрд денежных средств и их эквивалентов и $65 млрд совокупно кракто- и долгосрочных долговых обязательств. Мы считаем, что в текущей ситуации эти показатели несколько завышены, и полагаем, что в ближайшем будущем менеджмент может существенно снизить долговую нагрузку. Чтобы отразить такую вероятность в нашей модели, мы ожидаем в 2022 г. рекордную EBITDA (даже после разовой уплаты $7.5 млрд налогов), сохранения ограниченных капвложений и одобрения советом директоров временного снижения коэффициента дивидендных выплат с 50% до 35% на два года.

Стоит отметить, что менеджмент Газпрома пока ничего не говорил о возможном снижении дивидендов. Более того, компания только что предложила и утвердила рекордные дивиденды с 50%-ным коэффициентом, поэтому необходимость снижения долговой нагрузки — исключительно наше предположение. Однако после 24 февраля мир серьезно изменился, и пристальное внимание к балансовым показателям при текущей конъюнктуре, как нам кажется, указывает на обоснованность нашего предположения. Тем не менее в данном отчете мы несколько смягчаем нашу позицию, повышая уровень выплат в 2022–23 гг. до 35% против 25%, как мы предполагали ранее. Наша долгосрочная оценка остается с коэффициентом 50%, установленном в утвержденной советом директоров компании дивидендной политике.

Наш прогноз коэффициента выплат 35% на 2022–23 гг. предполагает дивиденд на акцию 48 и 43 руб. соответственно с доходностью около 16% и 14%. Если Газпром все же будет придерживаться коэффициента 50%, наши оценки вырастут на 43% до 68 руб. за 2022 г. ($22 млрд), что заметно замедлит выплату долга, которую мы закладываем в нашу модель (рис. 4). Тем не менее предполагаемая дивдоходность на 12 месяцев на уровне 22% (и это уже с учетом разового повышения налога на 416 млрд руб.) — очень оптимистичный фактор, который может привести к тому, что акции Газпрома покажут динамику лучше нашей рекомендацию «Держать».

BCS Global Markets

Обгоняем депозиты — до 37% годовых

С защитой вложений. Регулярные выплаты и даже в валюте

Инвестировать